НЕИЗБЕЖНОСТЬ СИСТЕМНОЙ ТРАНСФОРМАЦИИ ПРОДАЖ ИПОТЕЧНЫХ КРЕДИТОВ

Летом вышел в свет третий номер журнала Управление продажами за 2017 год. В нем опубликована статья «Неизбежность системной трансформации продаж ипотечных кредитов».

Журнал распространяется по подписке и доступен в электронной библиотеке по ссылке.

Полные выходные данные статьи: Гордейко С.Г. «Неизбежность системной трансформации продаж ипотечных кредитов». Управление продажами. № 03 (94) 2017 с. 216-232.

Ипотечное кредитование глубоко интегрировано в различные сферы бизнеса и социума, оно существенно влияет на профессиональную деятельность участников ипотечного рынка и жизнь заемщиков. В ближайшие несколько лет в организации продаж ипотечных кредитов неизбежно произойдут революционные изменения. В статье изложен системный взгляд на их причины, направления и проявления.

ОСНОВНЫЕ ПРЕДПОСЫЛКИ ДЛЯ КАРДИНАЛЬНОГО ИЗМЕНЕНИЯ ИПОТЕЧНОГО БИЗНЕСА

Синергический эффект от влияния множества факторов позволяет ожидать качественного скачка в развитии ипотечного бизнеса, который приведет к кардинальным изменениям. В свою очередь, ипотечный бизнес приобретет новый облик благодаря трансформации продаж ипотечных кредитов.

Цель статьи — выявить драйверы изменений в ипотечном бизнесе и их влияние на систему продаж. Отдельное рассмотрение продаж ипотечных кредитов — довольно условный, но вынужденный прием.

В статьях автора неоднократно раскрывались детали взаимосвязей в треугольнике «продукт — сервис — продажи» [4, 14]. Этой практике автор продолжит следовать при определении групп факторов, влияющих на новый облик системы продаж ипотечных кредитов, среди которых:

■ история развития ипотечного кредитования;

■ перспективная емкость рынка;

■ сложившиеся традиции или текущее состояние системы продаж;

■ технологические тренды;

■ развитие конкуренции.

История развития ипотечного кредитования

Взглянем на историю ипотечного бизнеса с позиций двойственного влияния ипотечного кредитования, а именно:

■ продуктового влияния на розничный банковский бизнес;

■ финансового влияния на социально-экономическое развитие общества и связанных с ипотечным кредитованием отраслей бизнеса.

В ипотечной истории современной России можно выделить четыре условных этапа (табл. 1). При оценке трендов «перерывы» на кризис считаются паузой, а не изменением тренда.

Таблица 1. Этапы развития ипотечного кредитования

|

Название этапа и место в социально-экономической жизни страны |

Становление |

Развитие |

Трансформация |

Доминирование |

|

Период |

1992–2005 гг. |

2006–2016 г. |

2017–2020/2021 гг. |

2021–2026 г. |

|

Тенденции ставок кредитования |

Около 15% |

Около 12% |

Около 7% |

Около 7% |

|

Усредненные темпы роста за весь этап (при допущении, что рост носит постоянный и равномерный характер) |

— |

15% в год |

25% в год |

15% в год |

|

Вовлечение населения: изменение годовой численности новых заемщиков в течение этапа |

До 80 тыс. человек |

От 206 тыс. до 1 млн |

От 1 млн до 2 млн |

От 2 млн до 5 млн |

Примечания: для этапа становления усредненный рост не приводится, т.к. имеет только математическое значение без смысловой нагрузки. На первом этапе становления рост был незначительным, а в начале 2000-х гг. происходил кратный прирост числа заемщиков ежегодно. В последний год данного этапа (2005 г.) было выдано почти 80 тыс. кредитов, а уже в 2006 г. — свыше 200 тыс. Переход от кратного к равномерному росту определил окончание периода становления. Не вошедший в таблицу пятый этап можно назвать «стабильное доминирование», в течение которого объем ипотечного кредитования достигнет такого уровня насыщения и абсолютного объема, что ежегодный рост на 2% будет считаться нормальным достижением.

История развития ипотечного бизнеса позволяет утверждать следующее:

■ ипотечное кредитование находится в зоне развитого рынка, когда объем бизнеса не позволяет рассчитывать на резкий рост, свойственный бизнесу с низкой базой;

■ в универсальных банках доля ипотечного кредитования в розничном бизнесе существенно возросла и находится в диапазоне 50–90% у многих успешных ипотечных кредиторов;

■ социально-экономическая обстановка может влиять на темпы роста ипотечного кредитования, тем не менее при отсутствии катаклизмов в ближайшие десять лет ежегодный рост объемов будет находиться в диапазоне 15–25% с тенденцией к последующему снижению;

■ проникновение ипотечного кредитования в политику, бизнес, частную жизнь сформировало потребность в этой финансовой услуге и зависимость от нее, которые будут сдерживать падение рынка при возможных экономических колебаниях.

Перспективная емкость рынка

Анализ практической емкости рынка был начат в предыдущем разделе (см. табл. 1) и имеет прикладное значение для оценки перспективной системы продаж. Достаточно иметь на входе всего два параметра — емкость рынка и рыночную долю кредитора, чтобы приступить к детальному планированию.

Ожидание кратного роста объемов рынка является одной из самых существенных предпосылок для трансформации продаж. Для начала оценим данный показатель в клиентах. Определим основные ограничения для роста и главные взаимозависимости.

Опытный продавец ипотечных кредитов при консультировании клиентов постоянно сталкивается с вопросом индивидуальной доступности ипотечной сделки для конкретной семьи. Для приобретения жилья в кредит для каждой семьи необходимо одновременное выполнение следующих условий:

■ наличие на рынке жилья, удовлетворяющего потребностям семьи;

■ наличие накоплений на первоначальный взнос;

■ наличие накоплений на оборудование жилья;

■ достаточность денежных средств после выплат по кредиту для комфортного проживания в течение длительного времени.

Приводимые в популярной прессе расчеты часто преследуют цель обоснования какой-нибудь инициативы: например, расчет роста доступности ипотечного кредита при уменьшении ставки кредитования используется как аргумент для организации массового субсидирования ставки, но обходит стороной вопрос наличия первоначального взноса.

На основе анализа официальных статистических данных можно сформулировать следующие предположения.

1. Численность населения России в ближайшие десять лет принципиально не изменится. По средним прогнозам она составит 148,2 млн человек.

2. Сохранится преобладание городского населения — в районе 74% от общей численности.

3. Средний размер домохозяйства в 2,7 человека, определенный в 2002 г., также принципиально не изменится.

4. Формальное обеспечение общей жилой площадью останется высоким. Сейчас это 25 м2 на человека. Уже сейчас в стране 65 млн квартир и свыше 3600 млн м2 жилья.

5. Удобный для массового кредитования банками ввод жилья застройщиками находится на уровне 50 м2 год. Еще 30 млн м2 дает индивидуальное строительство, которое кредитуется пассивно.

6. К 2025 г. на 55 млн домохозяйств будет приходиться около 75 млн квартир (домов).

7. В России сложилась традиция иметь дачу или дополнительный земельный участок. По разным оценкам указанная традиция относится к 40% домохозяйств.

8. Опыт ипотечного кредитования имеют около 6 млн заемщиков. Сейчас нередко происходит повторное получение ипотечного кредита. Действующих заемщиков в настоящий момент по приблизительной оценке около 4,5 млн человек. Под заемщиком понимается семья.

9. Доля ипотечного кредитования от ВВП в РФ находится в диапазоне 4–5%. В постсоциалистических странах эта доля близка к 20%, а в странах с непрерывным капиталистическим путем развития может стремиться к 80–100 % от ВВП.

Сформулируем практические выводы о емкости рынка для ипотечного кредитования к 2025 г.

1. Развитие ипотечного кредитования будет зависеть от строительной индустрии. Для достижения индивидуальной доступности ипотечной сделки необходимо современное жилье в каждом населенном пункте. Чтобы жилищные потребности удовлетворялись, необходимо наличия жилья в большем объеме, чем средняя расчетная потребность в нем.

2. Возможности удовлетворения жилищной потребности будут увеличены. К простому приобретению жилой недвижимости добавятся два направления: ремонт (капитальный ремонт) имеющегося жилья, приобретение (перестройка, оборудование) дачной недвижимости.

3. Развитие арендного жилья не уменьшит потребность в ипотечном кредитовании. Произойдет только трансформация части заемщиков — кредит будут брать не потребители, а домовладельцы.

4. В количественном выражении емкость рынка оценивается следующим образом. В 2025 г. 55 млн семей будут иметь 95 млн объектов жилой и дачной недвижимости. Снижение ставок кредитования сделает доступным ремонт с периодичностью один раз в 10 лет. Количество разнообразных ипотечных сделок достигнет 5 млн.

Если кредитор претендует на долю рынка в 3%, то план продаж для него равен 90 тыс. сделок в год.

Оценка рынка в денежном выражении обычно основывается на ожидании увеличения среднего размера кредита. Предложенное расширение направлений кредитования говорит о том, что рассчитывать на рост средней суммы не приходится. Таким образом, весь рынок выдачи кредитов в 2025 г. составит 9 трлн рублей, а 3% рынка — 270 млрд руб.

Сложившиеся традиции и текущее состояние системы продаж

Текущее состояние системы продаж коротко можно описать через ее организацию и продуктовый ряд. Многообразие современных ипотечных кредитов можно представить в виде совокупности продуктов и дополнительных опций (табл. 2).

Таблица 2. Продуктовый ряд ипотечного кредитора

|

Кредитные продукты |

Дополнительные опции |

|

1. Приобретение жилой новостройки 2. Приобретение / строительство нежилой недвижимости (апартаменты, машиноместа и т.д.), 3. Приобретение городской вторичной недвижимости 4. Приобретение / строительство загородной недвижимости 5. Залог имеющейся недвижимости 6. Рефинансирование кредитов, выданных другими банками |

1. Социальная помощь: прямые выплаты или особые условия кредитования за счет бюджетов различного уровня. 2. Партнерская дотация: улучшение условий кредитования в рамках совместных программ за счет партнера. 3. Сервисные улучшения: изменение стандартных условий кредитования и/или обслуживания (график, ставка и т.д.) на возмездной или безвозмездной основе. |

Примечание. Опции могут применяться к любому кредитному продукту.

Организация продаж ипотечных кредитов как разновидность продажи банковских продуктов рассматривалась автором [7, 9, 13, 14] на основе выделения основных методов продажи банковских продуктов, таких как:

■ массированная реклама;

■ прямые продажи;

■ партнерские продажи;

■ продажи через обслуживание.

Для описания сложившихся традиций продаж ипотечных кредитов необходима более широкая систематизация (табл. 3). На практике любая общая классификация преобразуется в более узкую управленческую классификацию, способствующую учету потока заявок, оценке затрат и непосредственному управлению процессом продаж.

В банках умеют считать прохождение заявки по кредитному конвейеру [14] начиная с момента ее получения. Несколько сложнее определить стоимость каждой кредитной заявки, т.к. на клиента одновременно осуществляется несколько видов информационного воздействия.

Таблица 3. Классификация системы продаж ипотечных кредитов

|

Классификационный признак |

Значение признака |

|

Тип клиента по отношению к банку |

1. Новый клиент 2. Клиент банка |

|

Способ информационного воздействия на клиента |

1. Массовое или групповое воздействие ■ Информация в традиционных СМИ ■ Уличная реклама ■ Печатная продукция ■ Информация в виртуальном мире* 2. Персонализированное воздействие ■ Личное обращение сотрудника банка ■ Личное обращение сотрудника партнера ■ Рекомендации других клиентов банка ■ Проникновение через виртуальный мир |

|

Целенаправленность воздействия |

1. Реклама бренда 2. Реклама ипотечного кредита 3. Реклама сервиса подачи заявки 4. Реклама недвижимости с сопутствующим кредитом |

|

Стиль общения с клиентом (вне зависимости от формы) |

1. Пассивное ожидание обращения клиента 2. Активное обращение к клиенту по инициативе банка |

|

Канал получения банком кредитных заявок |

1. Отделение банка 2. Партнерский канал 3. Дистанционный канал |

|

Технология поддачи кредитной заявки |

1. Письменная форма 2. Электронная форма 3. Устное заявление (лично, по телефону) |

|

Тип партнера |

1. Партнер, продающий свою недвижимость (застройщик, инвестор) 2. Партнер, оказывающий профессиональные услуги на рынке недвижимости (риелтор) 3. Партнер, предоставляющий сервис подачи заявок в банк (коммерческий, государственный) |

* Под виртуальным миром понимается все многообразие социальных сетей, мобильных приложений, сайтов, мессенджеров.

Несмотря на то, что системы продаж ипотечных кредитов отличаются большим разнообразием, можно выделить сложившиеся к настоящему моменту особенности, присущие всей отрасли.

1. Продолжительность работы с ипотечным заемщиком потребовала организации специальной деятельности по доведению одобренного заемщика до сделки. На сложность этого процесса влияет подбор недвижимости и одобрение одного заемщиками несколькими кредиторами.

2. В результате указанной выше особенности произошло приоритетное развитие партнерской работы, которая обеспечивает половину и более всех продаж. Развитие получило взаимодействие с партнерами-застройщиками, при котором устанавливается четкая связь между выбором квартиры и способом ее приобретения. В этом случае банк получает от партнера вместе с клиентом объект недвижимости и быстрый выход на очень простую сделку.

3. Внедрение дистанционной работы произошло по многим направлениям, в том числе:

■ прием кредитной заявки от заемщика;

■ прием кредитной заявки от партнера;

■ оплата кредита без личного посещения банка;

■ проведение сделки без посещения регистрирующих органов.

4. Активизация продаж. Акцент сместился от ожидания клиента, пришедшего по рекламе, к активному поиску.

5. Воздействие на клиента приобрело комплексный характер. Зачастую из-за пересечения каналов, способов и прочих элементов системы продаж может возникать сложность точного определения затрат, приводящих к получению банком кредитной заявки.

6. За последние 15 лет произошли важные изменения в продолжительности ипотечного кредита как в части договорного срока, так и в части реальной продолжительности. В них можно выделить три условных этапа: на первом этапе кредит выдавался на 10 лет; на втором этапе возникла мода на маркетинговые предложения продолжительных кредитов — до 40 лет. На третьем этапе стало очевидно, что при действующих ставках оптимальным является кредит на 15 лет. По официальным данным в 2017 г. усредненная договорная продолжительность выданных кредитов равна 185 месяцам. В то же время средний срок жизни ипотечного кредита находился в диапазоне 7–10 лет.

Можно отметить две перспективные тенденции: заемщики молодеют, а кредитные ставки по мере снижения сделают разумным получение ипотечного кредита на продолжительный срок. В ближайшей перспективе это будет кредит на 20 лет.

7. Ипотечный бизнес настолько интегрирован в общественную жизнь, что на выполнение плана продаж ипотечного кредитора оказывается дополнительное поддерживающее влияние извне (рис. 1). На схеме «продавцы» — это продавцы недвижимости, а «помощники» — это посредники на ипотечном рынке и рынке недвижимости.

Рис. 1. Общий вид системы воздействий на потенциального клиента

Отметим некоторые тренды технологических и методологических изменений в сфере ипотечного кредитования в части продаж и сервиса, сопутствующего ипотечной сделке.

1. Упрощение заполнения, подачи и рассмотрения кредитной заявки, в том числе:

■ упрощение анкеты и перечня документов, вплоть до кредита по двум документам;

■ расширение способов подачи кредитной заявки;

■ увеличение скорости предварительного рассмотрения кредитной заявки до практически мгновенного одобрения с одновременным извещением клиента;

■ приближение предварительного одобрения к окончательному;

■ подготовка к массовому применению Единой системы идентификации и аутентификации, которая снимет последние барьеры для дистанционной работы с новыми клиентами банков.

2. Многоканальность консультирования потенциального клиента. В рамках этой тенденции консультирование становится дистанционным и виртуальным, а общение происходит без визита в банк.

3. Активное объединение кредита с недвижимостью, привязка кредита к конкретной квартире с применением самых современных средств визуализации. Можно выбрать кредит с помощью застройщика и подобрать квартиру с помощью банка. Банки активно используют программы, предоставляющие разнообразные описания недвижимости.

4. Самостоятельность и индивидуальность выбора кредитного продукта. Очевидность данной идеи проявляется в кредитных конструкторах, при помощи которых можно подобрать и рассчитать параметры и даже изменить ставку кредитования, сложность ее реализации — в недостаточной информационной прозрачности ипотечных разделов сайтов банков, не позволяющей заемщику в ряде случаев быстро и достоверно разобраться в условиях кредитного продукта.

Проведенные автором в 2016–2017 гг. исследования [3, 5, 8] показали недостаточную положительную динамику в данной области.

5. Планомерный уход от использования наличных денег при проведении сделок. Внедрение аккредитивов и эскроу-счетов позволяет проводить самые сложные сделки на вторичном рынке недвижимости.

Одной фразой технологические тренды можно отобразить как ряд понятий: скорость, самостоятельность, дистанционность, виртуальность, практичность.

Развитие конкуренции

Для оценки влияния конкуренции на трансформацию ипотечных продаж выделим ее особенности, сложившиеся к настоящему моменту (табл. 4).

Таблица 4. Типы конкуренции, влияющие на ипотечного кредитора

|

Тип конкуренции |

Характеристика типа конкуренции |

|

Внутренняя конкуренция ипотечного рынка |

Жесткая конкуренция и сильная концентрация |

|

Партнерская конкуренция в сфере недвижимости |

Партнерское сотрудничество, переходящее из взаимного дополнения в конкуренцию за клиента и эффективность услуг |

|

Внешнее воздействие на банковскую отрасль |

Активное внедрение представителей других отраслей в сферу банковских услуг, от платежных сервисов до фирм, предоставляющих займы |

Внутреннюю конкуренцию ипотечного рынка можно описать количественными показателями концентрации (табл. 5) и причинно-следственными связями (табл. 6).

Таблица 5. Показатели концентрации ипотечного рынка

|

Показатели, рассчитанные на основе данных по выдаче ипотечных кредитов в денежном выражении |

Значение на 1 мая 2017 г. |

|

Количество банков с рыночной долей близкой или превышающей 1% |

12 |

|

Рыночная доля первого кредитора |

52% |

|

Рыночная доля второго кредитора |

20,9% |

|

Рыночная доля третьего кредитора |

4,7% |

|

Суммарная рыночная доля 10 кредиторов |

91,5% |

|

Суммарная рыночная доля 20 кредиторов |

97,3% |

При рассмотрении причинно-следственных связей ипотечной конкуренции не всегда можно установить чистую связь «одна причина — одно следствие». Более правильно говорить об одновременном влиянии совокупности причин. Темп снижения банковской маржи может опередить рост доходов населения и рост ипотечного бизнеса. Дефицит хороших клиентов может обостриться, что потребует сохранение эффективности ипотечного бизнеса конкретного банка за счет роста кредитования быстрее общерыночного уровня, что достижимо только за счет конкурентов

Таблица 6. Причины, влияющие на интенсивность конкуренции на ипотечном рынке

|

Причины |

Следствия |

|

1.Относительно низкая маржа с тенденцией к существенному снижению в полтора-два раза в течение трех лет 2.Низкая амортизация кредитного портфеля, различная для групп клиентов. Хорошие клиенты гасят кредит быстрее 3.Высокая стоимость организации ипотечного бизнеса, включая повышенные требования к персоналу 4.Высокая надежность ипотечного кредитного портфеля 5.Удовлетворение важнейшей жилищной проблемы клиента и невозможность для большинства решить ее без кредита 6.Очевидные перспективы удвоения объема ипотечного бизнеса в отличие от неясных перспектив других кредитных продуктов 7.Сокращение скорости дублирования кредитных продуктов конкурентов |

1. Необходимость формирования большого кредитного портфеля. 2. Необходимость поиска лучших клиентов. 3. Необходимость поиска эффективных партнеров. 4. Необходимость предложения рыночных кредитных продуктов. |

Активное использование партнерских продаж определило положение на рынке, которое можно описать известной фразой о единстве и борьбе противоположностей. Единство проявляется в том, что партнеры не только поставляют друг другу клиентов, но и разрабатывают совместные программы и продукты, противоположность — во вторжении одного партнера в сферу деятельности другого и выполнении услуги, ранее свойственной партнеру. Например, застройщики и риэлторы предоставляют займы, а банки оказывают услуги, полностью или частично заменяющие риэлторские сервисы. Отсутствие перспектив роста цен на недвижимость и снижение маржинальности банковской деятельности обостряет вопрос о стоимости привлечения клиентов и распределении этой стоимости между партнерами.

В качестве промежуточного результата исследования выделим основные предпосылки для кардинального изменения ипотечного бизнеса.

1. Ипотечное кредитование заняло важное место не только в банковском бизнесе, но и в социально-экономической и даже политической жизни страны.

2. Конкуренция развита во всех областях. Любой новый продукт или сервис, если он не предназначен только для определенной группы клиентов, быстро внедряют конкуренты.

3. В борьбе за предпочтения клиента пока выигрывает ставка кредитования, а преимущество имеют кредиторы с более низкой стоимостью финансовых ресурсов. Снижение общего уровня процентных ставок приведет к снижению маржинальности всех кредиторов и росту влияния сервиса на продажи.

4. Технологии продаж и сервиса развиваются настолько интенсивно, что изменяют все процессы взаимодействия с клиентом. В короткий срок будет решен вопрос с полноценной дистанционной идентификацией клиентов и резко возрастет значение технологических возможностей банка.

5. Стоимость привлечения клиента выйдет на первое место по влиянию на эффективность ипотечных проектов, а в недалекой перспективе может возникнуть ситуация, когда единственный ипотечный продукт, проданный клиенту, будет окупаться за более продолжительный, чем сейчас, срок или окажется вообще на грани окупаемости. Другими словами, приоритет в продажах будет смещаться от конкретной ипотечной сделки к привлечению клиента в банк.

6. Технологическое развитие окажет отрицательный эффект в виде легкости получения клиентом кредитного продукта, включая вопросы рефинансирования ипотечного кредита, что может сократить период выплат по кредиту и снизить доходность от конкретного клиента по кредитному продукту. Продуктовое соревнование за клиента станет довольно разорительным, что заставит банки кроме затрат на привлечение больше внимания уделять управлению затратами на удержание клиента.

Ипотечное кредитование настолько важно, что кредиторы, которые научились профессионально им заниматься, уже увидели перспективу. Снижение маржинальности предъявит новые требования к эффективности, которая будет достигаться за счет больших объемов кредитования и низкой стоимости затрат на привлечение и обслуживание клиентов. Темпы роста объемов кредитования и снижения процентных ставок не позволят сохранить эффективность системы продаж без ее кардинальной трансформации с учетом развитой конкуренции.

ПЕРСПЕКТИВЫ СИСТЕМЫ ПРОДАЖ ИПОТЕЧНЫХ КРЕДИТОВ

При описании перспектив системы продаж использованы (с существенным расширением) две методологические основы: первая — в виде постулатов универсальной стратегии управления на основе клиентоцентричности, сегментации клиентов и универсальности продуктов [11], вторая — в виде четырех постулатов ипотечного бизнеса завтрашнего дня:

1) стратегическое управление как способ достижения амбициозных целей;

2) системный подход как основа единства управления проектом, продуктами, продажами, сервисом на всех уровнях фронт-, миддл- и бэк-офиса;

3) перспективные технологии современного розничного бизнеса как основа низких издержек и неограниченного роста;

4) клиентоцентричность как основа формирования пожизненной лояльности клиентов, их эффективного привлечения и удержания [10].

Изложенные в первом разделе предпосылки для кардинального изменения ипотечного бизнеса не оставляют возможностей для «шлифовки» ипотечного бизнеса, а требуют системной трансформации на основе имеющегося опыта и понимания перспектив развития ипотечной отрасли. По мнению автора, перспективный облик системы продаж ипотечных кредитов должен соответствовать следующим главным принципам.

1. Единый ипотечный продукт, продаваемый клиенту, состоит из краткосрочной ипотечной сделки и продолжительного обслуживания ипотечного кредита. Продажа единого ипотечного продукта должна начинаться задолго до ипотечной сделки, удовлетворять жилищную и сопутствующие потребности клиента далеко за пределами банковской деятельности с привлечением партнеров при необходимости (табл. 7).

Таблица 7. Работа с трансформаций потребностей в улучшении жилищных условий

|

Этап улучшения жилищных условий |

Отсутствие потребности в улучшении жилищных условий |

Наличие потребности |

Наличие возможности |

Совершение сделки |

Период после сделки |

|

Номер этапа |

1 |

2 |

3 |

4 |

5 |

|

Жилищные условия |

Полностью устраивают клиента |

Не устраивают клиента уже сейчас, сформулирована явная потребность на ближайшую перспективу |

Требуют скорейшего улучшения |

Требуют скорейшего улучшения. Начата практическая реализация потребности |

Первично удовлетворены, происходит подготовка объекта недвижимости к использованию для улучшения жилищных условий |

|

Информация о недвижимости, ипотечном кредитовании, участниках рынка |

Не привлекает внимания клиента |

Привлекает внимание клиента — осуществляется сбор информации для оценки возможности удовлетворить потребность в улучшении жилищных условий |

Привлекает повышенное и направленное внимание клиента. Идет выбор партнера для проведения сделки |

Получена в процессе взаимодействия с участниками рынка (истинная информация о сути оказанных и качестве услуг) |

Получена в процессе взаимодействия с участниками рынка дополнительных услуг |

|

Критерии реализуемости потребности |

■ Наличие жилья, удовлетворяющее потребностям семьи. ■ Наличие накоплений на первоначальный взнос. ■ Наличие накоплений на оборудование жилья. ■ Достаточность денежных средств после выплат по кредиту для комфортного проживания в течение длительного времени |

Возможность адаптации нового объекта недвижимости в интересах семьи |

Возможность осуществить переезд, оборудовать жилье, приобрести мебель, сделать ремонт, купить гараж, вступить в ТСЖ, получить налоговый вычет, записать детей в детский сад или школу и т.д. |

||

2. Продажа единого ипотечного продукта — необходимая, но не достаточная часть системы продаж ипотечных кредитов, включающей привлечение клиента на постоянное обслуживание в банк. Главной целью системы продаж может стать универсальный банковский сервис (УБС), включающий всевозможные банковские услуги, способные удовлетворить любые потребности клиента на индивидуальной основе (рис. 2). Впервые эта идея была описана автором для обоснования необходимости внедрения управления клиентским портфелем как способа повышения эффективности банковского бизнеса [12, 15].

Клиент должен быть тесно связан с банком и, когда у него возникает потребность в улучшении жилищных условий, сразу получить индивидуальное предложение. Единый ипотечный продукт прекрасно сочетается с пожизненным универсальным банковским сервисом (табл. 8).

Рис 2. Универсальный банковский сервис

Таблица 8. Примеры интеграции ипотечной сделки в единую систему продаж банка

|

Вид продажи |

Продажа новому клиенту УБС |

Продажа клиенту банка ипотечной сделки |

Продажа новому клиенту ипотечной сделки |

|

Основная идея продажи |

Привлечь на УБС как можно более молодого человека, в идеальном случае на всю жизнь |

Убедить, что банк обеспечит наилучшее удовлетворение жилищной потребности и решение сопутствующих задач |

Сделать конкурентоспособное предложение на основе какого-то преимущества: удобной заявки, скидки от партнера и т.д. при соответствии продукта общепринятым стандартам |

|

Состав предложения |

Все финансовые услуги в одном месте, максимальное количество услуг партнеров. Индивидуальные условия, улучшающиеся при активности клиента |

Предварительно определенный кредитный лимит или мгновенное одобрение при обращении. Помощь в подборе недвижимости и конструировании сделки с учетом реальных потребностей клиента. Комфорт и отсутствие стрессов |

Классическое рыночное предложение с одним выигрышным элементом. Максимальная скорость всех процессов |

|

Методы продаж (примеры) |

Прямые продажи, обучение финансовой грамотности и получение рекомендаций |

Прямые продажи (личные и виртуальные), продажи через обслуживание |

Продажа через рекламу, через партнеров, выкуп кредита у другого кредитора |

|

Связь с ипотечной сделкой |

Прямая связь отсутствует. Помощь в подготовке к решению жилищной проблемы, консультирование, формирование первоначального взноса, содействие в аренде. Постоянное информирование об одобренном лимите |

Прямая связь с единым ипотечным продуктом. Акцент на полноте удовлетворения потребностей |

Акцент на тесной связи с объектом недвижимости и скорости сделки |

|

Последующие шаги |

В рамках единого ипотечного продукта обеспечить идеальный сервис и укрепить пожизненную лояльность |

При отсутствии УБС — предоставить идеальный сервис и на фоне эмоционального удовлетворения подключить клиента к УБС. При наличии УБС — не только предоставить идеальный сервис, но и максимально удовлетворить дополнительные (к ипотечной сделке) и последующие потребности |

Предоставить высококачественный сервис, определить, соответствует ли клиент сегменту постоянных клиентов банка. На фоне эмоционального удовлетворения клиента — продажа УБС |

Во всех процессах банковского обслуживания возрастает значение бренда. Общая идея — привлечение клиентов в банк, а ипотечный кредит выступает в роли «якоря» из-за своей продолжительности и важности для клиента. Для практической поддержки бренда в целом и ипотечных продаж в частности принципиально усилится влияние рекомендаций клиентов Описанный принцип позволит уйти от прямой ценовой конкуренции, при которой всегда найдется лучшее предложение, в сторону конкуренции за пожизненную лояльность клиента, когда накопленные преимущества и удовлетворения от индивидуального сервиса будут важнее привлекательности одного банковского продукта. Принцип расширяет предложенную ранее программу банковской лояльности [2] до уровня основной идеи — привлечения клиента в банк.

3. Тотальная сегментация и индивидуализация как основа конкурентной борьбы. В одной из статей автора [7] было высказано предположение о применении методологии «длинного хвоста» К. Андерсона [1] для продажи финансовых услуг и сделан прогноз изменения принципа «20/80» (20% клиентов обеспечивают 80% прибыли компании). Сегментация при новой организации продаж ипотечных кредитов будет стремиться к формуле «80 + 20», когда с 80% клиентов банк строит долгосрочные отношения на основе УБС, а 20% приходят для получения ипотечного продукта или только одной его части — ипотечной сделки.

Для 80% клиентов отношения основываются на индивидуальности продуктов и обслуживания. То, что раньше казалось невозможным, теперь может быть реализовано. Ограничения могут сохраняться только в сознании банковских методологов, юристов, специалистов по управлению рисками.

Для клиента с УБС выбранный кредитный продукт будет мгновенно оформляться без личного присутствия. Что важно, всегда будет возможна личная обратная связь, а автоматическое оформление при необходимости сменится живым общением.

Принцип «80 + 20» применяется и в ряде других случаев. Например, 80% клиентов получают индивидуальный кредит, но при этом необходимо включить в его обеспечение ипотечные облигации, а 20% могут получить кредит без каких-либо ограничений.

4. Технологии ипотечного бизнеса по удобству не должны уступать ретейлу. Окружающий современного человека цифровой мир приучил его к ощущению, что вся нужная информация и услуги могут быть получены или заказаны мгновенно. При этом информация и сервис, по мнению потребителя, должны предоставляться бесплатно.

Повсеместно звучащие разговоры про цифровой мир оказывают как положительное, так и отрицательное воздействия на клиента. К положительному воздействию можно отнести растущую самостоятельность и требовательность клиента к информации, сервисам и продуктам. Потребуется полная прозрачность предоставления информации, не дающая малейшей возможности ошибочного выбора ипотечного кредита. Современные ипотечные кредиторы далеки от этого [3, 5, 8]. В свою очередь, прозрачность снизит возможности дополнительного заработка кредитора от продажи ненужных услуг. Можно сказать, что технологии подталкивают кредиторов к клиентоцентричности. Отрицательное воздействие проявляется в привычке к бесплатному сервису, что будет усугубляться легкостью смены банка через удаленные сервисы. Другими словами, развивается повышенная требовательность к качеству услуг при готовности использовать технологии. Одновременно с этим понижается готовность платить за новый сервис. В применении к ипотечному кредитованию это означает готовность выплачивать проценты, но не плату за обслуживание. Никакого «послабления» ипотечному продукту за его комплексность и сложность от клиента не будет.

Упомянутый выше УБС не будет требовать абонентскую плату, а станет технологической платформой для удовлетворения всевозможных потребностей клиента. Для клиента банк будет реализовывать УБС через набор приложений для получения стандартных или конструируемых услуг, но с неизменным индивидуальным подходом, в том числе к ценообразованию.

Практическое применение третьего (технологического) постулата ипотечного бизнеса завтрашнего дня можно проиллюстрировать возможными эффектами (табл. 9).

Таблица 9. Примеры технологий ипотечного бизнеса завтрашнего дня

|

Технологические составляющие |

Эффекты |

|

1. Гибкие система IT и методология, реализующие принцип «каждому клиенту свой продукт». 2. Дистанционная работа с клиентом от заявки до сделки. 3. Дистанционная работа с партнерами. 4. Мобильные приложения для сотрудников, партнеров, клиентов. 5. Централизованная обработка всех операций. 6. Централизованная поддержка всех клиентских функций, включая сделки. 7. Система хранения информации, включая подготовку и сопровождение секьюритизации. 8. Автоматизация системы клиентских отношений, включая программу лояльности и CRM |

Главный эффект — достижение низких издержек и технологическая поддержка для конкурентных продаж и обслуживания на основе применения лучшей и перспективной практики. Другие измеряемые эффекты: ■ скорость одобрения стандартного клиента — немедленно (онлайн); ■ скорость одобрения нестандартного клиента — 30 минут, ■ количество основных документов для всех клиентов — два; ■ время подготовки сделки — один день, ■ начало работы в новом регионе — одна неделя, ■ подключение нового агента / партнера — один день |

5. Единство всех видов управления. Для системы управления продажами это означает преобразование в систему управления клиентскими отношениями, важнейшую часть которой будут составлять продажи, интегрированную в работу банка. Другими словами, ипотечные продажи останутся, а система ипотечных продаж как единица управления «растворится» в ипотечном проекте в целом.

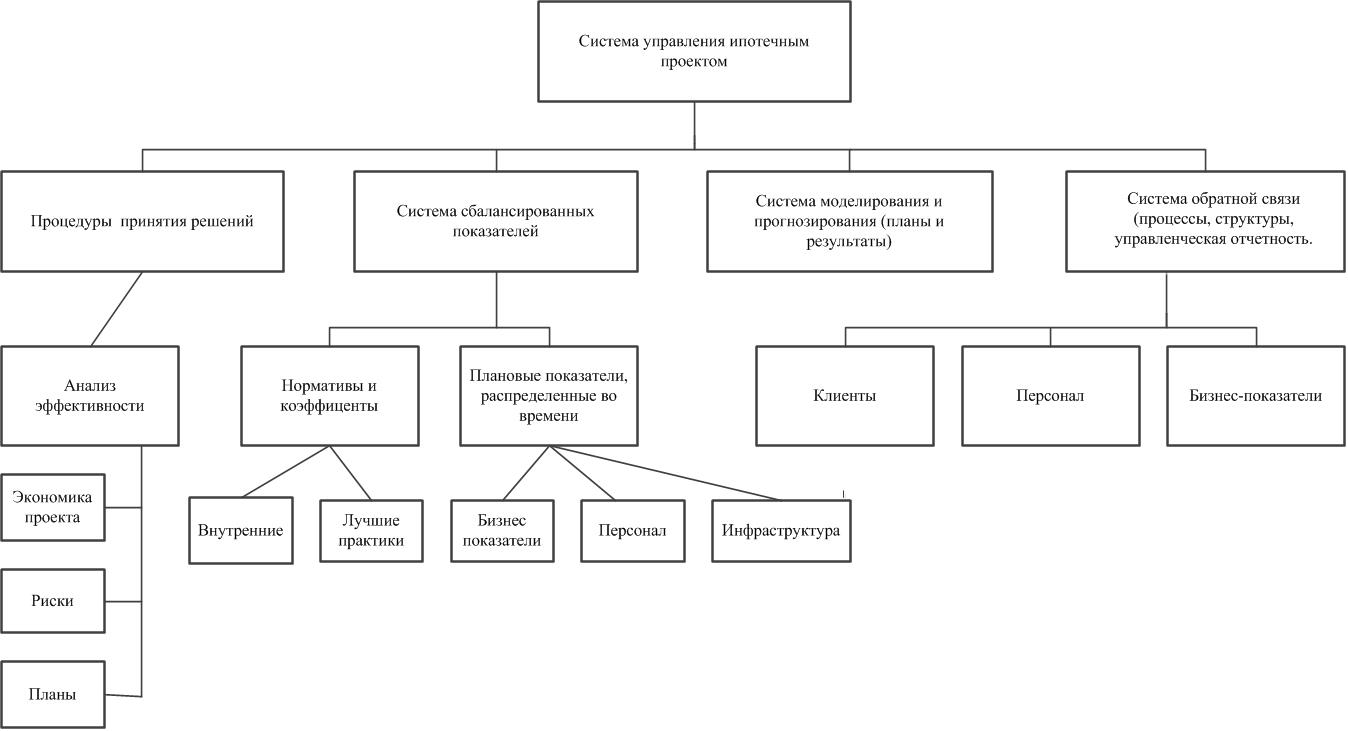

Раскроем более подробно управленческие постулаты ипотечного бизнеса завтрашнего дня (рис. 3).

1. Системный подход как основа единства управления проектом, продуктами, продажами, сервисом на всех уровнях фронт-, миддл- и бэк-офиса. Составляющие данного подхода:

■ управленческая отчетность, основанная на принципах моделирования, нормирования (онлайн-прогноз выдач кредитов и портфеля);

■ система непрерывной обратной связи с персоналом и клиентами;

■ единство функционирования продукта, сервиса и продаж;

■ единство разработки функций фронт-, миддл- и бэк-офиса;

■ единство централизованных и распределенных (региональных) функций;

■ единство системы подготовки, мотивации кадров и бизнес-процессов;

■ единое управление формированием и управлением кредитным портфелем от выдачи до секьюритизации (два портфеля);

■ адаптивная система продаж, сочетание продаж и выкупа; использование всех методов продаж: прямые, партнерские, дистанционные, продажи при обслуживании;

■ система управления ипотечным проектом, соответствующая стратегическим задачам и отделенная от розничного бизнеса.

Влияние данного подхода на банк проявляется в увеличении эффективности управления, что позволит снизить издержки, сократить время принятия решений, повысить продажи.

2. Стратегическое управление как способ достижения амбициозных целей (план на семь лет). Составляющие такого управления:

■ определение стратегической цели и миссии банка;

■ программно-целевое управление;

■ сбалансированная система показателей.

Его влияние проявляется в достижении амбициозных целей за счет планирования от стратегической цели, а не от текущего состояния, последовательности и постоянства стратегии, а также синергического эффекта от различных элементов банковского бизнеса

Рис. 3. Управление ипотечным проектом

Философия клиентоцентричности является основой для всех главных принципов совершенствования системы продаж ипотечных кредитов. Основам понятия клиентоцентричности посвящена отдельная статья автора [6]. Для рассматриваемой в настоящей статье темы ограничимся несколькими тезисами и определениями.

Клиентоцентричность — стратегия ведения предпринимательской или иной деятельности, ориентированная на помощь клиентам в достижении их жизненных целей.

Клиентоориентированность — выбор максимизации удовлетворенности клиентов в качестве одного из основных критериев эффективности бизнес-процессов

К составляющим клиентоцентричности можно отнести:

■ качество предоставляемых продуктов и услуг;

■ индивидуальный подход к клиенту: каждому клиенту свой продукт;

■ положительные эмоции от общения клиента с банком и его услугами;

■ клиентский подход к управлению вместо продуктового.

Основы для реализации клиентоцентричности:

■ включение клиентоцентричности в миссию и стратегию банка;

■ организация системы контроля качества и претензионной работы;

■ внедрение программы долгосрочной (пожизненной) лояльности;

■ разработка и предложение клиенту всего спектра финансовых и партнерских продуктов, удовлетворяющих большинство его жизненных потребностей наилучшим образом.

ЗАКЛЮЧЕНИЕ

Продажа ипотечных кредитов в ближайшие несколько лет настолько трансформируется, что можно будет говорить о революционном, а не эволюционном характере изменений. В качестве временного ориентира можно предположить, что новая система продаж ипотечных кредитов в основных чертах сложится в течение трех лет — к 2020 г. Главными идеологическими взаимосвязанными чертами изменений станут шесть положений.

1. Переход от продажи банковского продукта к привлечению клиента на постоянное (пожизненное) обслуживание с уменьшением возраста начала активного привлечения до 14–16 лет. Клиентское привлечение станет основным ориентиром, а продуктовые продажи — дополнительными.

2. Определение профилей клиентов, соответствующих стратегии (миссии) банка, акцент на привлечении клиента нужного профиля. Знание профиля клиентских групп и индивидуальных профилей будет основой конкурентных преимуществ банка.

3. Кооперация с партнерами с целью расширения возможностей для удовлетворения потребностей клиента. Банк выступает в роли интегратора (владельца) данных о клиенте, при этом на постоянное обслуживание банк привлекает клиента сам, не рассчитывая на партнеров.

4. Удовлетворение жизненных потребностей на индивидуальной основе для постоянных клиентов нужного профиля. Остальным клиентам предлагается стандартный продукт.

5. Использование ипотечного кредита как якорного продукта, связанного с удовлетворением базовой жизненной потребности клиента. Акцент сместится от привлечения к удержанию клиента.

6. Технологии перестанут играть роль маркетингового маячка, а будут обязательным естественным свойством процесса кредитования и обслуживания клиента.

Все изложенное можно подытожить одной фразой: итогом трансформации системы продаж ипотечных кредитов станет использование ипотечного кредита как ключевого способа привлечения (удержания) клиента выбранного профиля на основе кооперации с партнерами и применения актуальных технологий розничного бизнеса.

Положительными итогами рассмотренной трансформации системы продаж ипотечных кредитов как части ипотечного бизнеса будут многократное увеличение объемов кредитования, значительный рост доступности жилья и существенное расширение участия банков в удовлетворении широчайшего спектра потребностей клиента. Предпосылки для трансформации продаж ипотечных кредитов продолжают складываться, следовательно, она неизбежна.

ЛИТЕРАТУРА

1. Андерсон К. Длинный хвост. Эффективная модель бизнеса в Интернете / Пер. с англ. И. Аникеева. — М.: Манн, Иванов и Фербер, 2012. — 304 с.

2. Гордейко С.Г. Банковская лояльность. Структура комплексной программы банковской лояльности для частных лиц» // ПЛАС.— 2013. — №10. — С. 82–86.

3. Гордейко С.Г. Высшая ипотечная лига: изменения в прозрачности условий. — http://bankir.ru/publikacii/20160530/vysshaya-ipotechnaya-liga-izmeneniya-v-prozrachnosti-uslovii-10007611/.

4. Гордейко С.Г. Изменение системы продаж финансовых услуг в кризисные периоды // Управление продажами. — 2015. — №1 — С. 22–23.

5. Гордейко С.Г. Ипотечные разделы банковских сайтов в 2017 году: все относительно. — http://bankir.ru/publikacii/20170512/ipotechnye-razdely-bankovskikh-saitov-v-2017-godu-vse-otnositelno-10008872/.

6. Гордейко С.Г. Клиентоцентричность — перспективная стратегия розничного банковского бизнеса // Клиентинг и управление клиентским портфелем. — 2014. — №1. — С. 20–34.

7. Гордейко С.Г. Место дистанционных продаж в сфере финансовых услуг // Управление продажами. — 2014. — №4. — С. 230–240.

8. Гордейко С.Г. Оптическое обаяние ипотечного маркетинга, или Легко ли заемщику найти истину. — http://bankir.ru/publikacii/20160718/opticheskoe-obayanie-ipotechnogo-marketinga-ili-legko-li-zaemshchiku-naiti-istinu-10007817/.

9. Гордейко С.Г. Организация прямых продаж в коммерческом банке // Управление продажами. — 2013. — №6. — С. 356–365.

10. Гордейко С.Г. Основные ключи к пониманию облика ипотечного бизнеса завтрашнего дня» // Жилищные стратегии. — 2016. — Том 3. — №3 — С. 211–222.

11. Гордейко С.Г. Особенности применения системного подхода к управлению в кризисные периоды (на примере коммерческого банка) // Менеджмент сегодня. — 2015. — №2. — С. 82–98.

12. Гордейко С.Г. Перспективы увеличения эффективности управления клиентским портфелем // Клиентинг и управление клиентским портфелем. — 2014. — №3. — С. 190–199.

13. Гордейко С.Г. Продажа финансовых услуг. Традиции и тенденции // Управление продажами. — 2013. — №5. — С. 280–290.

14. Гордейко С.Г. Трехсторонняя модель привлечения клиентов в области ипотечного кредитования в универсальном коммерческом банке // Клиентинг и управление клиентским портфелем. — 2013. — №2. — С. 118–128.

15. Гордейко С.Г. Управление клиентским портфелем ипотечных кредитов на основе жизненного цикла клиента // Клиентинг и управление клиентским портфелем. — 2013. — №4. — С. 278–286.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться