Контроль качества обслуживания как часть управления клиентским портфелем

Статья «Контроль качества обслуживания как часть управления клиентским портфелем» опубликована в журнале «Клиентинг и управление клиентским портфелем» № 3(07) сентябрь 2013, с. 162-171.

http://www.grebennikoff.ru/product/10/

При частичном использовании материала необходимо ссылаться на журнал. Права на полное размещение статьи принадлежат журналу.

Контрольные функции являются важнейшим элементом управления организацией любой формы собственности. Но контроль является не самостоятельной целью, а всего лишь средством эффективного управления в соответствии с заданными критериями. Главный критерий деятельности коммерческой организации — прибыль, управлять которой как финансово-экономическим понятием можно посредством других бизнес-показателей.

Задачей данной статьи является установление возможной связи между лояльностью, качеством обслуживания и управлением клиентским портфелем. Для описания вопросов, связанных с клиентским портфелем, наиболее подходит терминология, предложенная в программной редакторской статье в данном журнале [1].

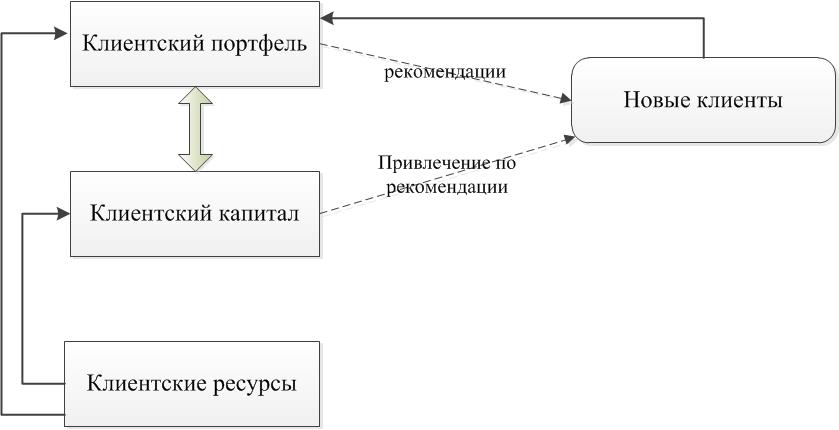

Клиентский портфель — совокупность клиентов компании, соответствующих ее требованиям по управляемости и прозрачности взаимоотношений и обеспечивающих заданную норму прибыли

Основными инструментами управления клиентским портфелем являются клиентский капитал и клиентские ресурсы.

Клиентские ресурсы — совокупность средств, которые используются в процессе управления клиентским портфелем. Это источники и предпосылки достижения основной цели клиентинга: превратить управление клиентским портфелем в ключевую компетенцию бизнеса.

Клиентский капитал — это система капитальных, надежных, долгосрочных доверительных и взаимовыгодных отношений компании с клиентами. Клиентский капитал предполагает наличие постоянных покупателей, повторные контракты (договоры), заключенные с клиентами, а также способность привлекать новых клиентов по рекомендациям имеющихся.

На рис. 1 изображен вариант взаимосвязи части элементов при управлении клиентским портфелем.

Рис. 1. Взаимосвязь элементов, определяющих управление клиентским портфелем

Приведенное выше определение клиентского капитала позволяет сделать переход от управления клиентским портфелем к лояльности и мероприятиям по ее формированию и поддержанию.

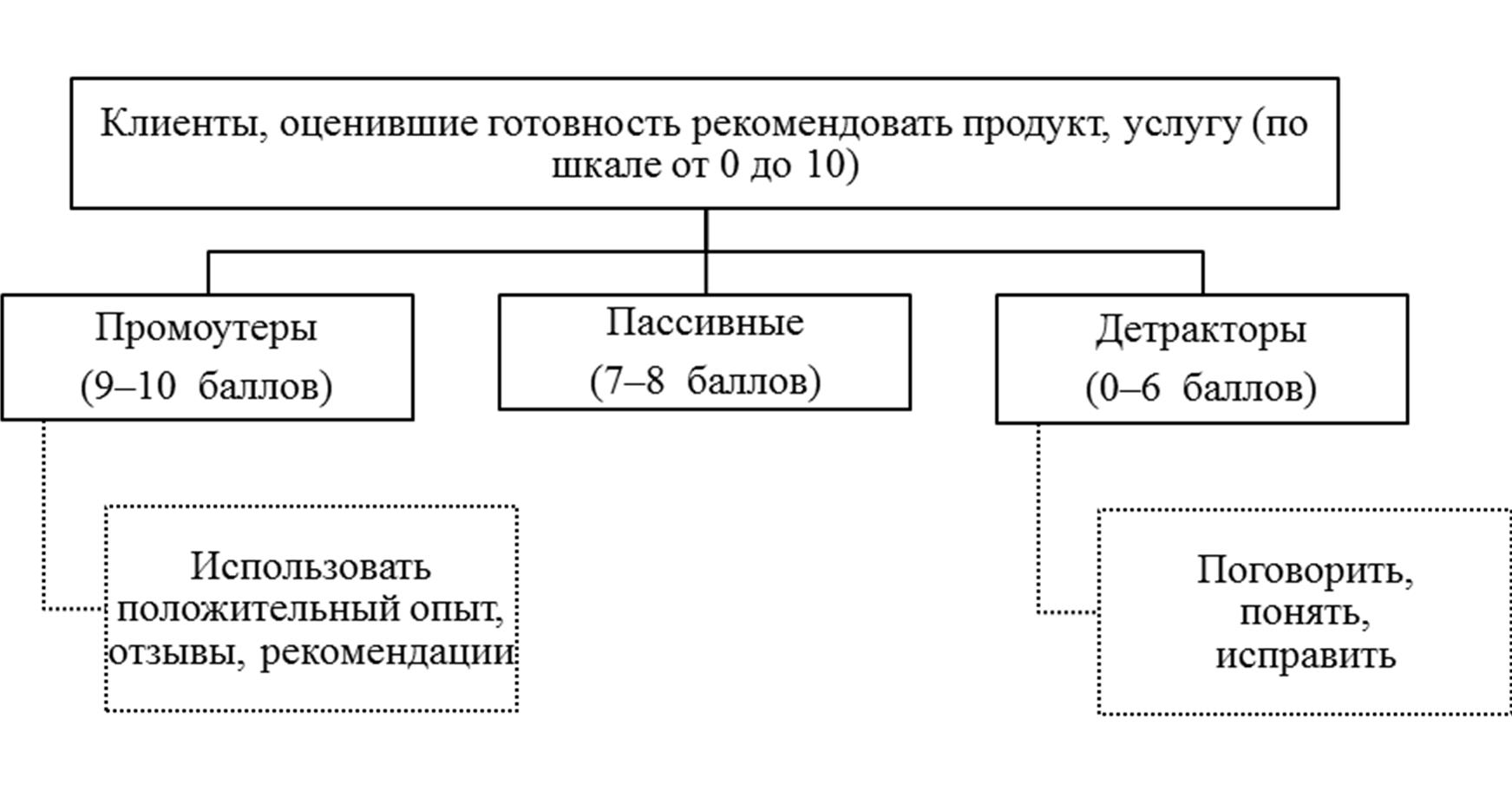

Популярными и авторитетными авторами [2] с 2003 г. пропагандируется поход, при котором для формирования «хорошей» прибыли необходимо выстраивать долгосрочные отношения с клиентами. Было предложено использовать показатель NPS (Net Promoter Score — индекс чистой поддержки) для измерения лояльности клиентов к компании.

Суть NPS в разделении клиентов на три группы после изучения ответа на вопрос: «Оцените по шкале от 0 до 10, насколько вероятно, что Вы порекомендуете нас (или наш продукт, услугу, бренд) другу или коллеге?» Авторы метода называют клиентов, оценивших такую вероятность в 9–10 баллов промоутерами, в 7–8 баллов — пассивными, а в 6 баллов и ниже — детракторами. Индекс измеряется в процентах и находится как разность процента промоутеров и процента детрактров.

Эта нехитрая формула позволяет вывести нехитрую рекомендацию — увеличивать количество промоутеров и уменьшать количество детрактров. На рис. 2 представлена упрощенная схема работы с NPS.

Рис. 2. Схема работы с индексом NPS

Авторы NPS за десять лет перешли от понятия индекса к понятию системы, что, по сути, практически эквивалентно приведенному выше определению клиентского капитала. Сутью системы является не только измерение индекса, но и встраивание в контур управления компании обратной связи от клиентов и проведение необходимых изменений с учетом мнения клиентов. Рассмотрим эти вопросы применительно к сфере услуг с примерами из банковского бизнеса.

Важнейшим источником для формирования клиентского портфеля является привлечение новых клиентов и удержание старых. В банковском деле основными методами продажи услуг являются:

■ массированная реклама;

■ прямые продажи;

■ партнерские продажи;

■ продажи через обслуживание.

Причем, именно обслуживание может стать наиболее раздражающим клиента фактором. Лояльность клиента зависит не столько от выполнения обещаний организации, сколько от действий в тех случаях, когда сдержать слово не удается. С продавцами клиент сталкивается намного реже, чем с обслуживающим персоналом. И именно персонал, обслуживающий клиента, компенсирует и недостатки продаж, и недостатки продукта. Качество обслуживания может полностью разрушить отношения с клиентом.

Нет качества, нет услуги — этот простой тезис был сформулирован еще в начале XIX века Гегелем: «Качество есть вообще тождественная с бытием, непосредственная определенность, в отличие от рассматриваемого после него количества, которое есть также определенность бытия, но уже не непосредственно тождественная с последним, а безразличная к бытию, внешняя ему определенность. Нечто есть благодаря своему качеству то, что оно есть, и, теряя качество, оно перестает быть тем, что оно есть» [3].

Особое внимание качеству начало уделяться во второй трети XX века. В СССР всем был известен знак качества. В других странах качество стало одним из главных лозунгов бизнеса.

В конце 1970-х — начале 1980-х гг. до работников одного из предприятий IBM в обязательном порядке доводилась следующая памятка.

1. Потребители — это важнейшие фигуры в нашем деле.

2. Не они зависят от нас, а мы зависим от них.

3. Они не мешают нашей работе. Они являются целью нашей работы.

4. Они делают нам одолжение, покупая наши товары.

5. Мы не делаем им одолжения, предлагая свои услуги и товары.

6. Потребители — это не посторонние люди.

7. Потребители — это не голая статистика. Это люди из плоти и крови, с чувствами и эмоциями, как и мы сами.

8. Это люди, которые приходят к нам со своими нуждами и заботами. И наша обязанность — удовлетворить эти нужды.

9. Потребители заслуживают самого вежливого и внимательного отношения с нашей стороны.

10. Потребители — это источник жизненной силы любой предпринимательской деятельности. Без них нам пришлось бы закрыть наши предприятия [4].

Десять простых принципов не потеряли свою актуальность и специалисты в области маркетинга и лояльности в той или иной мере используют эти подходы.

Итак, связь XIX, XX и XXI веков состоит в том, что детракторы не удовлетворены качеством обслуживания и, если их достаточно много, могут разрушить любую организацию.

Тенденция современного бизнеса состоит в расширении понятия качества от уровня продукции до качества отношений. И первая задача организации, с которой начинается работа по качеству в широком смысле, состоит не только в расчете процента детракторов, но и в выяснении причин неудовлетворенности клиентов, с этой целью и организуется контроль качества обслуживания.

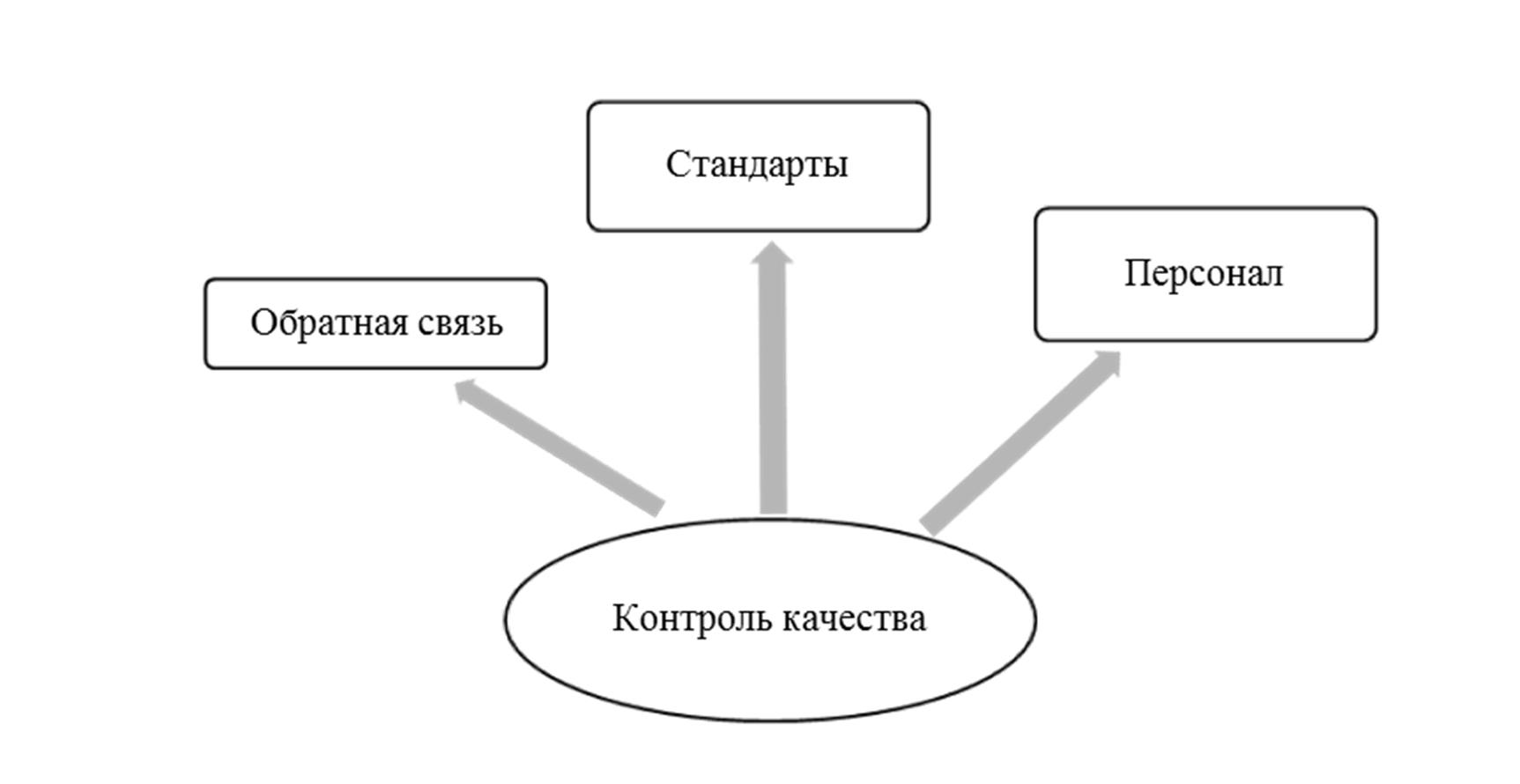

Для коммерческого банка система контроля качества основывается на следующих основных принципах (рис. 3).

1. Обратная связь от клиентов: должна соблюдаться непрерывность и незамедлительность получения обращений, претензий и формировании ответов.

2. Стандарты качества: они должны быть утверждены, открыты и пропагандироваться как элемент клиентского подхода (самый простой, но редко полностью реализованный принцип).

3. Постоянная работа с персоналом: должна выполняться триада - обучение, мотивация, контроль. Персонал является залогом качества.

Рис. 3. Принципы контроля качества

Рассмотрим более подробно первую часть системы контроля качества — обратную связь.

Принципы работы с обратной связью:

■ оперативность ответа;

■ наличие четко регламентированной системы подготовки ответов;

■ наличие полномочий на сложный ответ;

■ персональный разговор с каждым автором претензии;

■ учет всех обращений;

■ аналитическая работа с обращениями;

■ поиск причин возникновения претензий и разработка мероприятий по исправлению;

■ контроль исправлений.

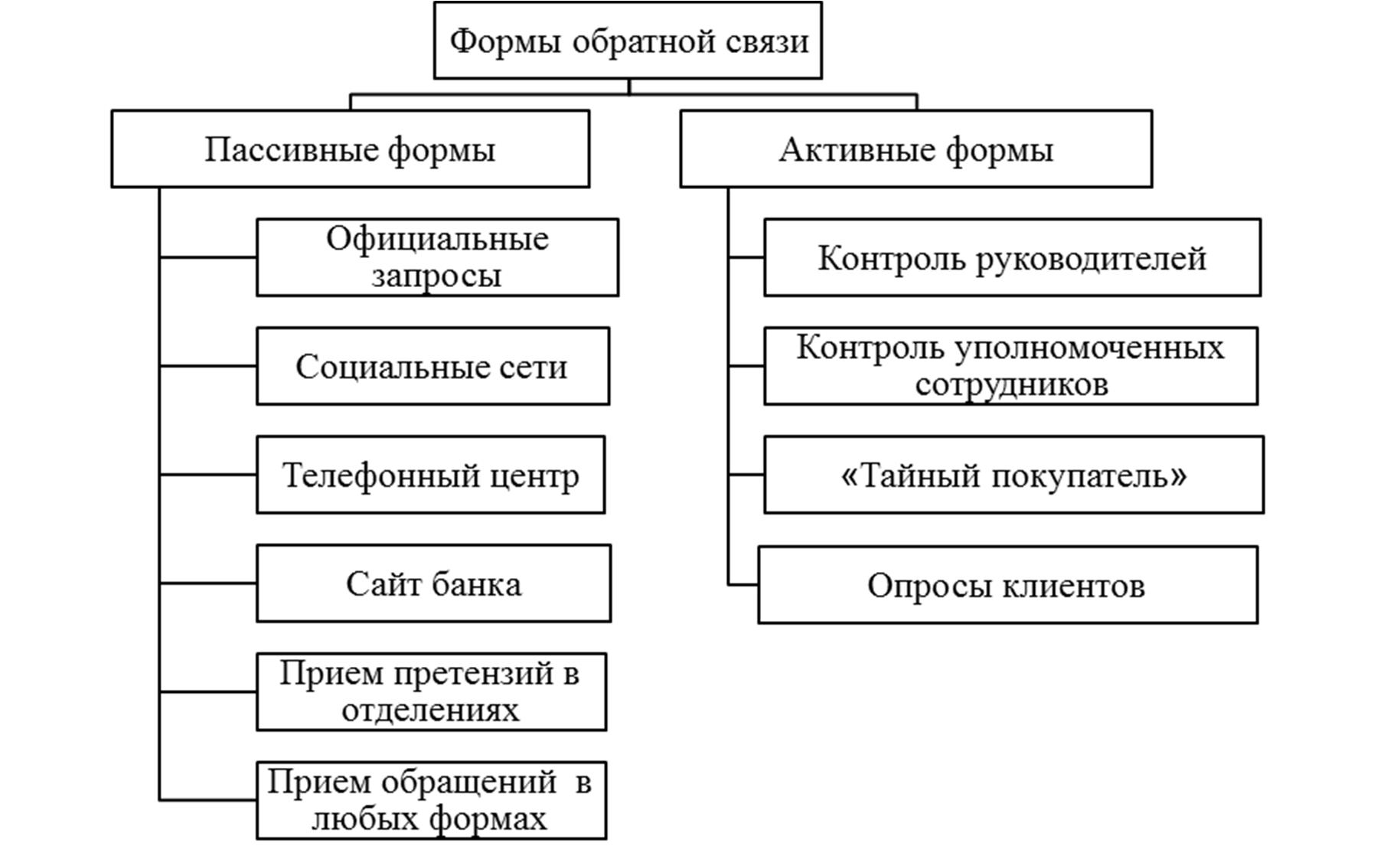

Формы обратной связи представлены на рис. 4 и демонстрируют обширность вариантов возможных обращений клиентов банк.

Рис. 4. Формы обратной связи в коммерческом банке

Следует отметить, что претензия и обращение представляют собой две различные формы инициативного общения клиента с банком. Претензия — четко выраженное и оформленное недовольство клиента с определенными требованиями. Обращение — это совокупность различных форм выражения клиентом своего отношения к банку и предоставляемым услугам. Обращение может представлять собой вопрос, пожелание, предложение, сожаление, запрос и т.д. Как правило, обращение отражает неудовлетворенность клиента, которая еще не перешла в четкое неудовольствие.

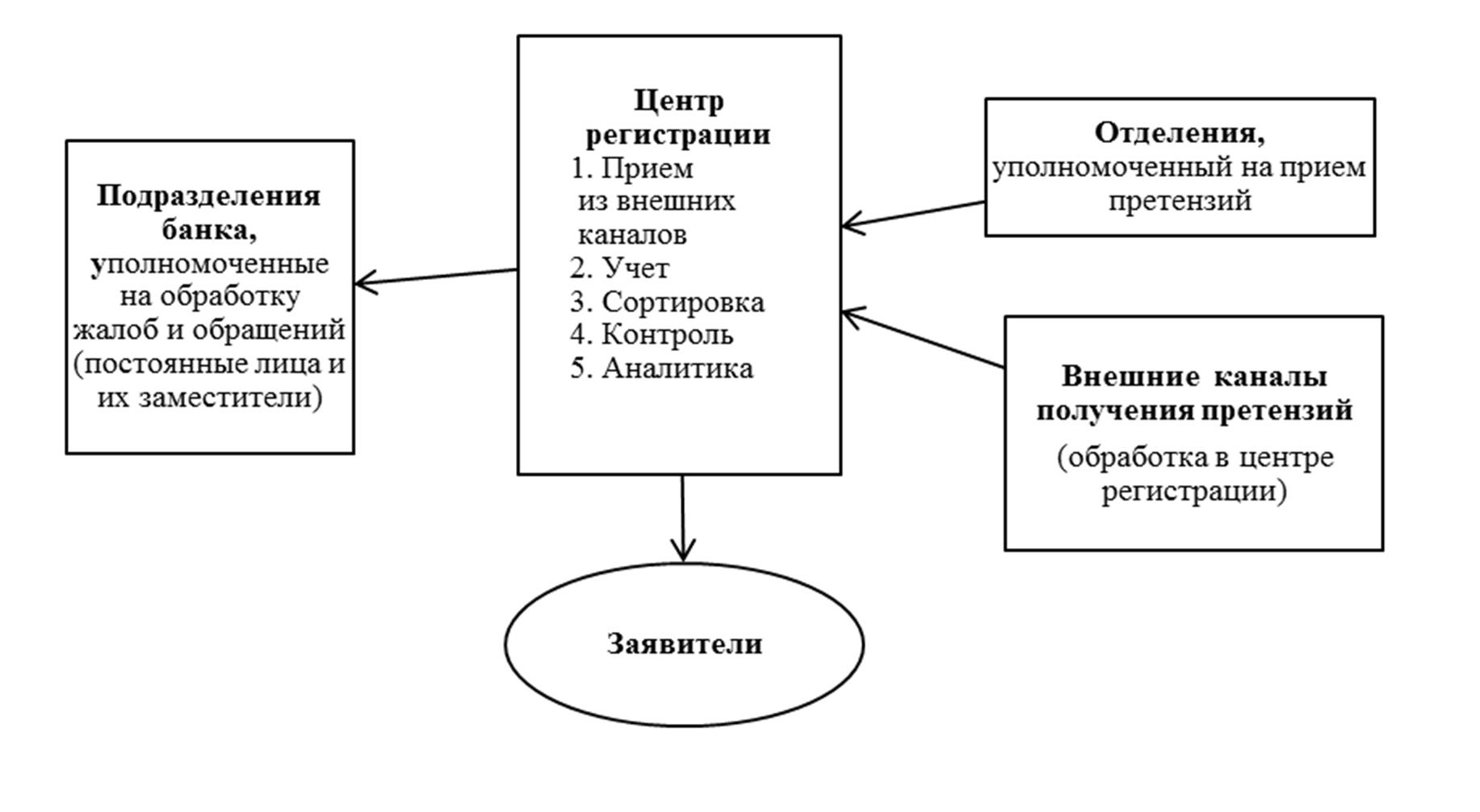

Основные элементы организации работы с претензиями представлены на рис. 5. Система базируется на трех главных постулатах: регламенация, ответсвенность, полномочия.

Рис. 5. Схема организации работы с претензиями в коммерческом банке

Приведенная схема на практике оказалась вполне работоспособной и позволила обеспечить выполнение первого принципа контроля качества — обратную связь.

В результате обработки статистических данных были определены предпочтения клиентов по формам обратной связи (табл. 1) и способам доставки обращений (табл. 2). В примере рассмотрены результаты работы банка, обслуживающего до 20 000 юридических лиц и до 500 000 физических лиц, без учета их активности по использованию банковских продуктов за шесть месяцев.

Таблица 1. Виды обратной связи, полученной от клиентов банка

|

Виды обратной связи |

Количество |

|

|

Шт. |

Проценты |

|

|

Обращения |

1700 |

100 |

|

Физические лица |

1559 |

91,7 |

|

Юридические лица |

141 |

8,3 |

|

Претензии |

165 |

100 |

|

Физические лица |

131 |

79,4 |

|

Юридические лица |

34 |

20,6 |

|

Благодарности |

10 |

100 |

Таблица 2. Способы передачи претензий в банк

|

Каналы получения претензий |

Количество |

|

|

Шт. |

Проценты |

|

|

Почта |

14 |

8,48 |

|

Уполномоченные сотрудники в отделениях |

33 |

20 |

|

Внешний сайт |

102 |

61,82 |

|

«Банки.ру» |

8 |

4,85 |

|

Клиент-банк для юридических лиц |

8 |

4,85 |

По результатам первого этапа внедрения системы контроля качества кроме учета статистики была проведена аналитическая работа, на основании которой были определены следующие направления дальнейшей работы по повышению качества.

1. Снятие напряжения — работа с претензиями (продолжение и улучшение):

■ использование шаблонов ответов;

■ контроль соблюдения сроков и эффективности контрольных действий;

■ ежемесячный анализ претензий и реализация мер по недопущению повторов и устранению первопричин.

2. Предупреждение напряжения — работа с обращениями (продолжение и улучшение):

■ использование шаблонов ответов;

■ контроль соблюдения сроков ответов на обращения.

3. Создание системы стандартов:

■ внедрение стандартов качества и проведение регулярных проверок их соблюдения;

■ проведение анкетирования / обзвонов клиентов по вопросам качества.

4. Повышение понятности продуктов / процессов (изменение всего бизнеса):

■ создание инструкций для клиентов по продуктам / услугам, рекламных материалов, листовок;

■ внедрение мер, позволяющих консультировать и обслуживать клиентов с большей отдачей;

■ оптимизация бизнес-процессов и поворот их «лицом» к клиенту.

Последующие работы по повышению качества должны повлиять на обслуживание клиентов, увеличить их лояльность и привести к улучшению клиентского портфеля. Но при реализации возникают определенные трудности, вызванные не выполнением или неправильным выполнением второго и третьего принципа контроля качества в части работы со стандартами и персоналом. Рассмотрим некоторые типичные моменты, с которыми сталкиваются или могут столкнуться коммерческие банки небольшого и среднего размера.

1. Стремление к качеству является популярным и обязательным лозунгом, озвучиваемым руководителями высшего звена, но эти декларации не приводят к формированию комплексной системы.

2. Работа с персоналом сводится к требованию улучшать качество, т.е. все качество за счет персонала. Усилия направлены на поиск виновных, а не причин.

3. Отсутствуют вложения в систему качества, в том числе нет автоматизации контроля качества.

4. Исполнители задач по работе над качеством осуществляют свои функции в дополнение к основным обязанностям, отсутствует подразделение по контролю качества.

5. Отсутствует единая система стандартов качества, применяются только отдельные стандарты в подразделениях.

6. Отсутствуют полномочия по разрешению проблем на среднем уровне управления, это приводит к тому, что очень сложно решить комплексные проблемы, затрагивающие различных участников.

7. Отсутствует понимание связи качества с продуктами и структурами.

Исправление отдельно взятых недостатков не дает эффекта. Необходимы комплексность, применение системного подхода.

Комплексность заключается в рассмотрении контроля качества как части общего бизнеса организации. Схема принципов контроля качества (см. рис. 3) должна быть заменена на схему общей работы по качеству (рис. 6), где качество присутствует во всех аспектах деятельности.

Рис. 6. Место качества в общей структуре бизнеса

Достигать качества сервиса и контролировать его можно, только одновременно решая другие вопросы. Невозможно обучить персонал качественной работе, не дав знания о продукте. Также невозможно добиться качества при производстве продукта, не усовершенствовав сам продукт. Стандарты обслуживания без стандартов по разработке продуктов и их описания имеются ограниченную эффективность.

С 1990 г. распространение получила система всеобщего управления качеством (TQM — Total Quality Management). Всеобщее управление качеством — это постоянное совершенствование бизнес-процессов, 100%-ное качество выполнения каждого задания, вовлечение в борьбу за качество работников всех уровней и подразделений, коллективная организация труда, стремление к эталонным показателям, соответствие ожиданиям клиента [5].

В приведенном в данной статье подходе, также как и в TQM, применительно к области качества используются классические методы управления, которые базируются на принципе обратной связи и системном подходе.

Управление клиентским портфелем и всеми его составными элементами может осуществляться на основе системного подхода, который предполагает следующие этапы:

1) постановка задачи (проблемы): определение объекта исследования, постановка целей, задание критериев для изучения объекта и управления им;

2) очерчивание границ изучаемой системы и ее структуризация (первичная); на этом этапе вся совокупность объектов и процессов, имеющих отношение к поставленной цели, разбивается на два класса — собственно изучаемая система и внешняя среда;

3) составление математической модели изучаемой системы, параметризация системы, задание области определения параметров, установление зависимости между введенными параметрами;

4) исследование построенной модели: прогноз развития изучаемой системы на основе модели, анализ результатов моделирования;

5) выбор оптимального способа управления [6].

Выполнение последнего этапа позволяет перевести систему в желаемое (целевое) состояние. Современный бизнес имеет в своих руках большое количество мощных информационных средств, таких как, например, CRM, и непрерывно получает гигантские массивы данных, которые позволяют строить красивые и наглядные отчеты, но не дают возможности управлять. При использовании современного маркетинга и его производных иногда происходит подмена понятий и вместо управления осуществляется обработка информации.

Для оптимального управления необходимо наличие оптимизируемых показателей и критериев оптимизации. Многокритериальная оптимизация организационных систем в практическом бизнесе практически неприменима. Прибыль — хороший индикатор для собственников бизнеса, но не элемент системы управления. Поэтому не удивительно, что отношениям с клиентами и управлению клиентским портфелем уделяется большое внимание.

Итак, организация признала клиентские отношения основой философии ведения бизнеса и поверила в положительное влияние такой философии на прибыль. В этом случае в качестве критерия управленческой оптимизации можно выбрать максимизацию показателя NPS, что равносильно максимизации лояльности клиентов.

Взаимосвязь элементов управления клиентским портфелем, лояльности и качества может выглядеть следующим образом (рис. 7).

Рис. 7. Схема управления клиентским портфелем на основе критерия NPS

Приведенный упрощенный вариант схемы управления клиентским портфелем отражает применение классического метода управления на основе системного подхода с учетом современных тенденций акцентирования внимания на лояльности и отношениях с клиентами.

ЛИТЕРАТУРА

1. Чинарьян Р.А. Игра в бисер на вылет // Клиентинг и управление клиентским портфелем. — 2013. — №2. — С. 82–101.

2. Райхельд Ф., Марки Р. Искренняя лояльность. Ключ к завоеванию клиентов на всю жизнь / пер. с англ. С. Филина, И. Борымовой. — М.: Манн, Иванов и Фербер, 2013. — 352 с.

3. Гегель. Энциклопедия философских наук. Часть первая. Логика / Пер. с нем. Б. Столпнера. — М,Л: Институт К. Маркса и Ф. Энгельса, 1929. — 368 с.

4. Харингтон Дж.Х. Управление качеством в американских корпорациях / Сокр. пер. с англ., авт. вступ. ст. и научн. ред. Л.А. Конарева. — М.: Экономика,1990. — 272 с.

5. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент: концепции и ситуации для анализа / Пер. с англ. — 12-е изд. — М.: Издательский дом «Вильямс», 2009. — 928 с.

6. Глушков В.М. Введение в АСУ. — Киев: Техника, 1974. — 250 с.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться