Капитальный ремонт – еще один потенциальный локомотив развития. Часть 3. Сбалансированная система – миф или реальность?

Это заключительная заметка на тему капитального ремонта.

В первой заметке от 13 марта было показано потенциальное место системы капитального ремонта в экономическом развитии. Место оказалось значительным.

http://www.ludiipoteki.ru/blogs/index/entry/19/post/360/

Во второй заметке от 31 марта тема была рассмотрена с позиции конкретного дома.

http://ludiipoteki.ru/blogs/expert/entry/19/post/1816

Попробуем оценить возможности создания системы капитального ремонта, которая удовлетворяет потребность поддерживать дома в нормальном состоянии за счет собственников.

Глубина и противоречивость темы связана с тем, что в ней пересеклось множество различных обстоятельств, в том числе:

- большая предыстория в виде приватизированного жилого фонда в состоянии «как есть», которая как якорь в виде постоянно растущих затрат, неподъемных для собственников, будет тянуть вниз;

- совмещение в одной системе разных философий – социально-ориентированной и капиталистической, которые уживаются трудно и изначально содержат внутренний конфликт на тему - кто кому что должен;

- совмещение процедур демократии в виде собраний собственников и без альтернативности системы в принципе, что постоянно мешает принимать корректные решения в нужный срок;

- технологическое разнообразие типов жилых строений, условий эксплуатации, текущего состояния, что затрудняет моделирование и прогнозирование;

- некоторое недоверие населения к организациям ЖКХ и сомнение в прозрачности и качестве работы и такое же недоверие к политике в сфере ЖКХ, что требует гигантской разъяснительной работы (сейчас она малозаметна, если не считать хорошо пропечатанную строчку в квитанции);

- гигантский размер системы, в которой участвуют все. Не только за собственность граждан надо делать взносы, но и за муниципальную собственность также, причем, из бюджета и, не перекладывая на квартиросъемщиков;

- для сбалансирования системы не обойтись без кредитных ресурсов, если удастся найти заемщика.

И это только часть списка базовых вопросов. Добавим к нему для иллюстрации несколько технических моментов.

Обязательно начнем с упоминания важного плюса. Создан большой или точнее гигантский информационный задел. Списки домов и их характеристики – очень хорошее начало.

Приведем несколько вопросов, которые возникают при более детальном исследовании:

1. Часть жилого фонда находится в муниципальной и государственной собственности. Эта часть на конец 2012 года составляла 13 % по всем жилым домам и в городской и сельской местности. В детальных планах по капитальному ремонту 2014, 2015 гг. в Московской области эта доля составляет примерно 20 %. В масштабах страны, если принять для МКД эту долю в 15 %, то ежегодный взнос на капитальный ремонт превысит 30 млрд. рублей бюджетных средств.

2. Собираемость взносов. На основании данных с сайта «реформа ЖКХ» по состоянию на 2 апреля 2015 г. можно составить таблицу, где выбраны несколько регионов из разных частей РФ.

Регион | Собираемость взносов в 2015 году, % | Собираемость взносов в 2014 году % |

Московская область | 71,26 | 87,44 |

Татарстан | 94,26 | 96,54 |

Рязанская область | 72,29 | 52,63 |

Амурская область | 53,10 | 74,22 |

Алтайский край | 62,28 |

|

Санкт-Петербург | 80 | 57,36 |

Ростовская область | 67,93 | 65,01 |

Отсутствуют данные по Москве. Взнос в городе составляет 15 рублей за кв. метр, что в 2 раза больше чем в соседнем субъекте федерации. Будет ли лучше собираемость, мы узнаем чуть позже. Взносы начнутся 1 июля 2015 года. Посмотрим реакцию жителей на дополнительные 750-1500 рублей в ежемесячной квитанции для типовых квартир. По слухам, полная поддержка как и в случае платных парковок.

Собираемость взносов – основа основ программы капитального ремонта. Когда дойдет до кредитования, то консервативные банки захотят собираемость на уровне 95 %, более реалистичные – 90 %, но вряд ли 80 % понравится кредитору.

Оговоримся, что правильная единица учета – дом и надо смотреть на собираемость по каждому дому. Найти такие данные не удалось, но беглый анализ списков должников по услугам ЖКХ, позволяет сделать вывод, что у многих домов в Московской области собираемость не отличается от средней по области.

3. Процедуры принятия решений. Один пример процедуры. Статья 189 ЖК. Проведение капитального ремонта общего имущества в многоквартирном доме осуществляется на основании решения общего собрания собственников жилых помещений. Реально ли собрание для 250 квартирного дома? Процедура коллективного волеизъявления возможно и является демократичной, но имеет мало отношения к вопросам управления. Особенно, если вспомнить, что ТСЖ приживаются плохо, а собственники заключают индивидуальные договоры на услуги ЖКХ. Резюме - для большинства домов процедуры нереалистичны и будут подменяться суррогатами.

4. Тарифы взносов на капитальный ремонт отданы на усмотрение региональным властям, которые формируют соответствующие программы. Московская область – 7,8 руб., Москва – 15 рублей. Причем, для старых домов и большего тарифа недостаточно, а для новых и меньшего хватает. В данный момент городские власти активно предлагают собственникам общекотловую систему накопления. Некоторое время назад в Москве активно предлагали ТСЖ, а сейчас навязывают общий котел. Логично, что при формировании общего котла тариф не привязывается к состоянию домов и практически арктическим условиям их эксплуатации.

5. Тарифы по обслуживанию счетов для взносов на капитальный ремонт. Как уже писалось, взносы исчисляются миллиардами рублей. По всем ли счетам банки начисляют проценты на остаток? Остаток увеличивается каждый месяц, а накопления на много-много лет. Обзор банковских тарифов на спецсчет не дает оптимистичного ответа на этот вопрос. Исключение может быть только в случае, если региональный оператор проведет конкурс и потребует процентов на свой счет. В остальных случаях большой вопрос.

6. Кредиты и спецсчет. При кредитовании неплохо бы воспользоваться залоговыми счетами.

Можно ли использовать этот механизм и что для этого надо поменять в нормативных актах – тема специального исследования. Кстати, счета не защищены системой страхования вкладов.

Для иллюстрации «технических» моментов достаточно и 6 пунктов, что составляет незначительную часть.

Зачем нужно кредитование в системе капитального ремонта

Очевидно, что нечасто будут совпадать моменты, когда потребуется капремонт, и моменты, когда средства накоплены. Причем, в некоторых случаях они не совпадут никогда. Совмещение нескольких видов финансирования может придать системе гибкость. С точки зрения кредитора приемлемой выглядит ситуация, когда кредит не превышает 80 % от стоимости договора на ремонт, 10 % успели накопить собственники, на 10 % предоставлена региональная субсидия.

Для старых домов соотношение будет иное.

Рассмотрим пример с домом из 200 квартир, вступившим в программу и нуждающимся в ремонте через 2-3 года. Собираемость 95 %. Часть сборов (5 %) направляется в резервный фонд.

Таблица 1. Расчет кредита для МКД

Исходные данные |

|

Нормативный взнос собственника (руб. за кв. метр в месяц) | 7,8 |

Общая площадь жилых помещений, принадлежащих собственникам МКД (кв. метр) | 12 000,00 |

Коэффициент собираемости сборов на капитальный ремонт (оплату ЖКУ) | 0,95 |

Расчетный размер взносов за весь многоквартирный дом в месяц (руб.) | 93 600,00 |

Фактический размер взносов за весь многоквартирный дом (руб.) | 88 920,00 |

Коэффициент резервных накоплений | 0,05 |

Сборы, принимаемые в расчет размера кредита (фактические сборы с учетом коэффициента резервных накоплений) руб. | 84 474,00 |

Процентная ставка по кредиту (в годовых) | 10,00% |

Срок кредитования (месяцев) | 120 |

Ремонт оплачивается с помощью 10 % субсидии. Норматив собственных средств достигается через 17 месяцев.

Таблица 2. Расчет ремонта для МКД.

Размер ежемесячного платежа по кредиту (руб.) | 84 474,00 |

Расчет возможного кредита на основе платежеспособности собственников (руб.) | 6 445 514,57 |

Нормативный коэффициент размера кредита к стоимости ремонта | 0,80 |

Нормативная стоимость капитального ремонта (руб.) | 8 056 893,21 |

Норматив накоплений на капитальный ремонт собственников МКД для получения кредита (руб.) | 1 611 378,64 |

Срок накопления в месяцах | 17,22 |

Реальный размер собственных средств (ориентир в 10 % от стоимости по договору капитального ремонта) руб. | 750 000,00 |

Размер субсидии (ориентир в 10 % от стоимости ремонта) (руб.) | 750 000,00 |

Реальная полная стоимость договора капитального ремонта - Кредит+накопления+субсидия (руб.) | 7 945 514,57 |

Выплаты по кредиту (контрольный расчет) | 84 474,00 |

Пример показывает, что, не изменяя размер платежа, собственники выплатят кредит за 10 лет.

Небольшое обоснование пригодности параметров кредита для большинства МКД.

В расчетах ставка накопления – 7,8 руб. за кв. метр. Средняя площадь квартиры – 60 кв. метров. Для наглядности дома распределены по количеству квартир.

Таблица 3. Накопления.

количество квартир | 10 | 50 | 100 | 200 | 300 | 500 |

площадь квартир (кв. м.) | 600 | 3000 | 6000 | 12000 | 18000 | 30000 |

накопления в месяц (руб.) | 4 680 | 23 400 | 46 800 | 93 600 | 140 400 | 234 000 |

накопления за 1 год (руб.) | 56 160 | 280 800 | 561 600 | 1 123 200 | 1 684 800 | 2 808 000 |

накопления за 2 год (руб.) | 112 320 | 561 600 | 1 123 200 | 2 246 400 | 3 369 600 | 5 616 000 |

накопления за 5 лет (руб.) | 280 800 | 1 404 000 | 2 808 000 | 5 616 000 | 8 424 000 | 14 040 000 |

накопления за 10 лет (руб.) | 561 600 | 2 808 000 | 5 616 000 | 11 232 000 | 16 848 000 | 28 080 000 |

Собственные средства – 20 % от размера договора капитального ремонта.

Таблица 4. Максимальный размер кредита в рублях.

Размер кредита через 1 год накоплений | 224 640 | 1 123 200 | 2 246 400 | 4 492 800 | 6 739 200 | 11 232 000 |

Размер кредита через 2 года накоплений | 449 280 | 2 246 400 | 4 492 800 | 8 985 600 | 13 478 400 | 22 464 000 |

Размер кредита через 5 лет накоплений | 1 123 200 | 5 616 000 | 11 232 000 | 22 464 000 | 33 696 000 | 56 160 000 |

Размер кредита через 10 лет накоплений | 2 246 400 | 11 232 000 | 22 464 000 | 44 928 000 | 67 392 000 | 112 320 000 |

Таблица 5. Смета по договору капитального ремонта в рублях (кредит+накопления)

Через 1 год накоплений | 280 800 | 1 404 000 | 2 808 000 | 5 616 000 | 8 424 000 | 14 040 000 |

Через 2 года накоплений | 561 600 | 2 808 000 | 5 616 000 | 11 232 000 | 16 848 000 | 28 080 000 |

Через 5 лет накоплений | 1 404 000 | 7 020 000 | 14 040 000 | 28 080 000 | 42 120 000 | 70 200 000 |

Через 10 лет накоплений | 2 808 000 | 14 040 000 | 28 080 000 | 56 160 000 | 84 240 000 | 140 400 000 |

Сравнение срока и ставки кредитования проводилось при условии - постоянный взнос собственника. Платеж по кредиту- 80 % от ежемесячного взноса, который составляет 74 880 рублей.

Таблица 6. Сравнение сроков и ставок для дома в 200 квартир для получения максимального размера кредита при одинаковом ежемесячном взносе.

60 | 120 | 180 | 240 | Месяц ставка |

3 524 255 | 5 666 257 | 6 968 141 | 7 759 411 | 10% |

3 443 958 | 5 435 934 | 6 588 087 | 7 254 490 | 11% |

3 366 233 | 5 219 175 | 6 239 126 | 6 800 558 | 12% |

3 290 984 | 5 015 044 | 5 918 235 | 6 391 392 | 13% |

3 218 119 | 4 822 678 | 5 622 713 | 6 021 612 | 14% |

3 147 550 | 4 641 276 | 5 350 149 | 5 686 558 | 15% |

Выводы:

1. Кредит 0,5 - 10 млн. руб. подходит для большинства случаев. Исключение для домов в 10 и 500 квартир.

2. Кредит 0,2 - 10 млн. руб. перекрывает все практически значимые ситуации .

3. Влияние срока кредитования наиболее существенно для суммы кредита.

120/60=1,6 180/120=1,22

4. Влияние ставки также существенно 15%/10%=1,22 12%/10%=1,08

5. Оптимальный срок кредитования 10 лет, ставка кредитования 10 -12 %. Но 10 % имеет психологический барьер и не воспринимается как большая нажива.

Удобство кредитования, казалось бы, налицо. Для более старых домов реалистичная схема складывается при увеличении размера субсидии. Через несколько лет после старта накоплений новые (условно) дома могут обойтись и без субсидии. Идеологически субсидия является платой государства за то, что передали гражданам в период приватизации дома без приведения их в порядок.

Подтверждается вывод из предыдущей части, система капитального ремонта нормально балансируется для достаточно больших и не старых домов. При этом, если не успели накопить, то кредит позволит сделать ремонт и выплатить его из тех же взносов практически незаметно. Для старых домов без помощи государства не обойтись.

Вспомнив выводы об идеологических и технических сложностях системы можно сделать вывод о том, что в текущем состоянии система капитального ремонта не сможет выполнить свои функции и сбалансировать ее не удастся. Это чересчур пессимистично. Поищем другие решения.

Понятие «система капитального ремонта» формально отсутствует. И в результате трудно выделить цели, задачи, функции, не существующей системы, впрочем, как и управлять ею.

Будем считать целью системы - обеспечение своевременного проведения капитального ремонта общего имущества в многоквартирных домах (ст. 167). Ответственным определены органы государственной власти субъекта РФ.

Эта цель не равна цели поддержания жилого фонда в состоянии, пригодном для комфортного проживания. Законодатель определил, что на собранные по установленным им (законодателем) правилам взносы можно выполнить 6 видов работ. Все что сверху, по дополнительному желанию граждан. Получается, что цель системы – собирать взносы и выполнять эти виды работ в соответствии с региональной программой капитального ремонта, а гражданам верить, что это обеспечит их комфортную жизнь.

В качестве иллюстрации приведена цитата из ЖК.

Статья 167. Обеспечение своевременного проведения капитального ремонта общего имущества в многоквартирных домах.

Органы государственной власти субъекта Российской Федерации принимают нормативные правовые акты, которые направлены на обеспечение своевременного проведения капитального ремонта общего имущества в многоквартирных домах, расположенных на территории субъекта Российской Федерации, и которыми:

1) устанавливается минимальный размер взноса на капитальный ремонт общего имущества в многоквартирном доме;

2) устанавливается порядок проведения мониторинга технического состояния многоквартирных домов;

3) создается региональный оператор, решается вопрос о формировании его имущества, утверждаются учредительные документы регионального оператора, устанавливается порядок деятельности регионального оператора;

4) утверждаются порядок и условия предоставления государственной поддержки на проведение капитального ремонта общего имущества в многоквартирных домах, в том числе на предоставление гарантий, поручительств по кредитам или займам, в случае, если соответствующие средства на реализацию указанной поддержки предусмотрены законом субъекта Российской Федерации о бюджете субъекта Российской Федерации;

5) устанавливается порядок подготовки и утверждения региональных программ капитального ремонта общего имущества в многоквартирных домах, а также требования к этим программам;

6) устанавливаются порядок предоставления лицом, на имя которого открыт специальный счет (далее - владелец специального счета), и региональным оператором сведений, подлежащих предоставлению в соответствии с частью 7 статьи 177 и статьей 183 настоящего Кодекса, перечень иных сведений, подлежащих предоставлению указанными лицами, и порядок предоставления таких сведений;

7) устанавливается порядок выплаты владельцем специального счета и (или) региональным оператором средств фонда капитального ремонта собственникам помещений в многоквартирном доме, а также порядок использования средств фонда капитального ремонта на цели сноса или реконструкции многоквартирного дома в случаях, предусмотренных настоящим Кодексом;

8) устанавливается порядок осуществления контроля за целевым расходованием денежных средств, сформированных за счет взносов на капитальный ремонт, и обеспечением сохранности этих средств.

С точки зрения системотехники в организации капитального ремонта система отсутствует. Есть набор действий, спущенный на региональный уровень и поддержанный федеральным законодательством.

С точки зрения социальной и жилищной политики не сделаны понятные для населения заявления, которые могли бы составить общественный консенсус.

Пример верхнего уровня Декларации.

Дорогие граждане, государство снимает с себя ответственность за финансирование капитального ремонта жилого фонда.

С данного момента финансирование осуществляется за счет собственников жилых помещений, независимо от форм собственности.

Государство обеспечивает создание системы капитального ремонта и финансовые гарантии ее функционирования, включая организацию кредитования.

Государство гарантирует в течение переходного периода оказание финансовой помощи при проведении капитального ремонта в жилом фонде, приватизированном без приведения его в надлежащее состояние. Переходный период составляет 25 лет.

Вернемся к попытке сбалансировать систему капитального ремонта.

Сформулируем допущения:

1.текущий ремонт и капитальный ремонт дома в соответствии с перечнем из Жилищного Кодекса действительно обеспечат поддержание его нормального состояния для проживания,

2. производственные мощности могут обеспечить любой необходимый объем работ,

3. любые законодательные и организационные новации могут быть реализованы при достаточной политической воле,

4. научные институты в состоянии разработать актуальные нормативы капитального ремонта и разработать модель потребности МКД в капитальном ремонте в рамках региональных программ,

5. для устойчивости системы достаточно обеспечить баланс между финансовыми возможностями системы и потребностями в ремонте.

Таким образом сбалансировать необходимо только денежные потоки. Инструментом для балансировки является кредитование. Любая система, которая формирует бесконечный поток денежных средств, может получить кредит, выпустить производный инструмент, который должен легко получить рефинансирование. В РФ предусмотрена секьюритизация не только ипотечных активов (см. 379 ФЗ). Главное, чтобы допущение № 3 работало.

Посмотрим на систему укрупненно.

В качестве иллюстрации сбалансированной системы приходит на ум пример страхования имущества. Все делают взносы, а когда у кого-то происходит страховой случай, то из этих взносов выплачивается компенсация. Правда договор действует один год и котел общий. Но грамотные страховщики создают устойчивые системы, а вероятность страховых случаев регулируют тарифами. В нашем случае капитальный ремонт произойдет обязательно, то есть вероятность события равна 100 %. Накопления длятся не один год. Котел - региональный на счету оператора. Возможен приток денег извне в виде субсидий и кредитов. Вот и сбалансированная система. Примерно такую систему и создают столичные власти.

В чем же главная проблема? В заемщике.

В существующих конструкциях заемщика практически не существует. Выделим эту проблему как основную. Исключение составляют ЖСК или ТСЖ с их специальными счетами.

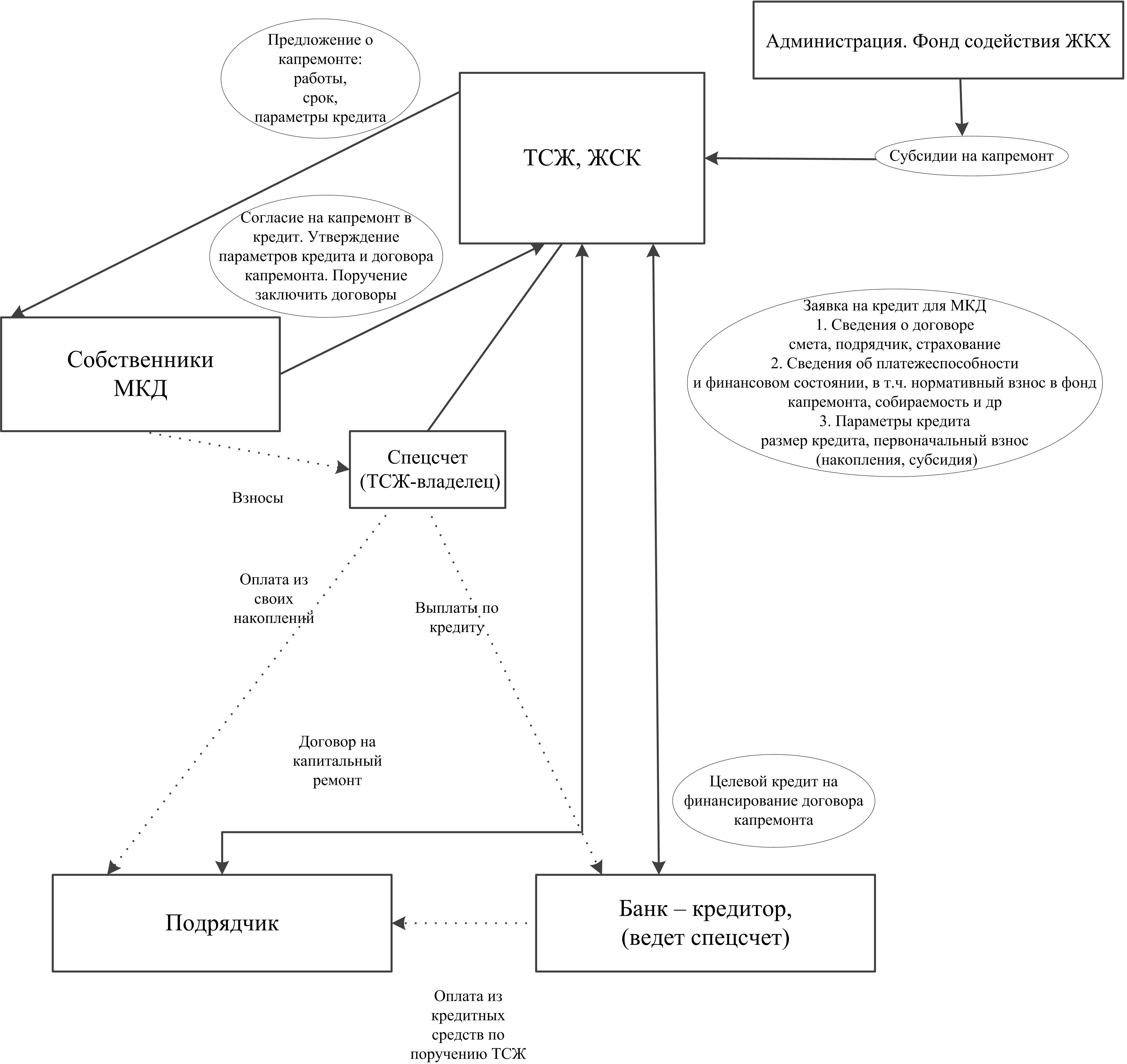

Примерная схема работы могла бы выглядеть следующим образом рис.1.

Рис. 1 Схема кредитования ТСЖ (ЖСК).

Работа с ТСЖ (ЖСК) является исключением в силу непопулярности коллективного самоуправления. К этому стоит добавить процедурные сложности при принятии решений и негативный образ такого заемщика с точки зрения кредитора. Традиционный кредитный анализ юридического лица мало пригоден. Выплаты по кредиту обеспечиваются взносами членов. Кредитор видит риск изменения уровня собираемости и боится махинаций со счетом, собранием, правлением. В силу малого проникновения ТСЖ их можно рассматривать только как основу для отладки системы кредитования. Эксперимент будет чрезвычайно полезен, так как выявит неспособность действующего законодательства обеспечить работу системы даже для ТСЖ. Особенно, если продолжить эксперимент до этапа рефинансирования. Как бы не было сложно, эксперимент надо проводить. Единственная оговорка, если он делается на коммерческой основе по ставке 15-17 % на 5 лет и без начисления процентов на специальные счета, то лучше и не начинать.

Попробуем оторваться от текучки и посмотреть на систему/проблему со стороны. Какие ассоциации она вызывает?

Ассоциация 1. Касса взаимопомощи или строительная сберегательная касса. Все скидываются, а когда одному из участников потребуется, то он берет в долг и потом возвращает.

Ассоциация 2. Пенсионный фонд. Вроде как индивидуальный учет, но одни оплачивают других, а дефицит средств компенсирует бюджет.

Ассоциация 3. Дорожный фонд. Участники дорожного движения делают взносы и преданно ждут, что дороги будут отремонтированы.

Можно продолжать.

С рыночной и капиталистической точки зрения идеальная система выглядит следующим образом.

Вариант 1. Полное саморегулирование. Собственники сами разберутся. Вполне может работать в странах с малоэтажным строительством, а небоскребы дают квартиры только в аренду и за все отвечает тот же собственник, но целого дома. Или квартиры продаются, но управляющая компания – собственник дома в целом.

Вариант 2. По каждому дому устанавливается индивидуальный тариф взноса на капитальный ремонт, определяемый из технического состояния. Взнос должен позволять сделать ремонт из собственных средств в течение 15-20 лет. Если понадобится раньше, то появится кредитор. В такой системе старые дома надо покидать, так как жизнь в них станет финансово невыносимой. И жилой фонд обновится, реконструируется. Многие не будут заниматься приватизацией или покупкой, а будут жить в арендованном жилье.

Вполне рабочие варианты, если бы отношения к собственности не менялись 200, а лучше 300 лет. В России с ее наследием и реальностями эти варианты пока не выполнимы.

Государство призналось, что за свой счет капитальный ремонт осуществить не сможет. Кстати, надо отметить пользу от интенсивного нового строительства. Если бы оно шло не в стороне, а вместо старого жилья, то через 25 лет капиталистический вариант 2 мог бы стать реальностью.

Итак. Реальность такова – система капитального ремонта может выполнить свои задачи при объединении трех источников финансирования: государственные субсидии, накопления собственников, кредитование.

Часть 1. Субсидии только адресные и двух видов. Невозвратные субсидии на старый дом, приватизированный без капремонта. Возвратные субсидии на новый дом при возникновении потребности в ремонте до полного накопления средств. Такие субсидии нужны исключительно для спокойствия кредитора и являются альтернативой кредитных гарантий. Если действовать по аналогии с ипотечными ценными бумагами, то понятен минимальный размер своих накоплений в 20 %. Субсидия или страховка предоставляется только для этих ситуаций.

Часть 2. Накопления. Революционный вопрос, где копить отложим на потом. А сейчас важен вопрос - сколько копить. Сложность в социальности вопроса и подхода к моделированию. Если общий котел, то сколько, чтобы по кругу всем за 25 лет сделать ремонт. Если из бюджетных ограничений, то надо определить скольким домам надо давать субсидии и отрезать тех, кто справляется сам. Вопрос, который требует определиться с идеологией программы. Не решается без похода от общего к частному, то есть честного формулирования основ системы, а не деклараций о благих намерениях. Для начала можно подобрать разумные коэффициенты экспертным методом, исходя из социальной приемлемости платежа относительно доходов. Не очень научно, но останется шанс на высокий уровень собираемости.

Часть 3. Кредитование. Рассматриваться должно только вместе с рефинансированием. Для системы с большими непрерывными денежными потоками и большими потребностями короткое коммерческое кредитование не осуществимо. Аналог – модель ипотечного кредитования, в ее балансовом рефинансировании, когда кредитор сам эмитирует облигации.

Один нерешенный вопрос – кто заемщик кроме ТСЖ (ЖСК)?!

Можно забыть все предыдущие рассуждения насчет неудобства системы и ее нежизнеспособности. Достаточно будет попытки ответить только на этот вопрос, чтобы всё стало ясно.

В системе упоминаются три условных типажа:

- многоквартирный дом, управляемый собранием собственников,

- собственники жилых помещений,

- региональный оператор, который может быть или владельцем счета Регионального фонда капитального ремонта или владельцем спецсчета по поручению собственников помещений

В системе капитального ремонта источником выплат по кредиту являются взносы собственников на капитальный ремонт. То есть, истинным заемщиком с точки зрения классической оценки платежеспособности может быть только собственник. Но такой заемщик систему вряд ли удовлетворит.

Объектом, на котором производится капитальный ремонт, является многоквартирный дом. Договор подряда делается под каждый дом и единица учета в региональных программах – МКД. Но МКД – не может быть заемщиком, так же как и собрание заемщиков в виде множества лиц на стороне заемщика.

Региональный оператор в случае, когда он определен владельцем специального счета, любые действия, включая, связанные с кредитом может осуществлять только на основании общего собрания собственников (статья 177).

Региональный оператор, формирующий фонд капитального ремонта на собственном счете, не может брать кредиты за счет взносов собственников. Деятельность оператора строго ограничена.

Оператор, в некотором смысле, выполняет роль квази банка, когда финансирует капитальный ремонт МКД на возвратной основе. Эффективность такого квазибанка - отдельный большой вопрос.

В системе отсутствуют управляющие компании, которые обслуживают дома и через свои квитанции собирают взносы, которые потом перечисляются на нужные счета. Кстати, эти организации лучше всех знают истинное техническое состояние МКД.

Вывод. Кроме неудобного заемщика в виде ТСЖ (ЖСК) в системе капитального ремонта не существует других заемщиков.

Предположение. Если все новые дома демонстративно создадут ТСЖ, откроют специальные счета, то им накоплений хватит и кредит при хорошей собираемости получат. Оставшиеся как якорь старые дома, скорее всего, не дадут квазибанку выполнить свои обязанности в полном объеме. Так как это произойдет не завтра, то понятно стремление региональных властей прижать специальные счета и собирать взносы в один котел. При этом для достижения баланса надо постараться увеличить взнос на капитальный ремонт и потребовать с банков проценты на остаток по счету. Вспоминаются три приведенные ранее ассоциации.

Региональный оператор в роли квазибанка с его общим котлом губит идею ответственности собственников за капитальный ремонт МКД. Получается гремучая смесь социалистической взаимопомощи с капиталистическим лицом.

Варианты развития событий.

Еще раз повторим имеющиеся важные плюсы: большой информационный задел, опыт реализации программ в некоторых регионах, начало реформы управления жилищной отраслью.

Первый вариант. Привычный вариант для современной России с условным названием «не ломать, не строить».

Будет проведен определенный эксперимент по кредитованию. Это предусмотрено в планах по созданию Агентства жилищного развития Подробно в записи от 5 марта.

http://www.ludiipoteki.ru/blogs/index/entry/19/post/357/

Эксперимент подтвердит, что работать можно только с небольшим количеством ТСЖ с гигантскими процедурными сложностями. Возможно родится запрос на изменение системы.

Будут сформированы все региональные программы, наберется статистика по собираемости взносов. Будет уточнена оценка технического состояния МКД. Для части регионов будет сделан вывод, что региональный оператор сбалансировать систему не сможет. Бюджет все дыры закрыть не сможет, а увеличение взносов в 5 раз не будет поддержано населением.

Второй вариант. Привычный вариант для некоторых периодов ушедшей эпохи с условным названием «четко поставить сложнейшую задачу и не сомневаться в ее выполнении».

Укрупненные этапы могут выглядеть следующим образом

1. Честное признание, что созданная система не может быть сбалансирована.

2. Уяснение, что капитальный ремонт – серьезная социально-экономическая задача с важными политическими и техническими последствиями.

3. Политическая и публичная декларация о взаимной ответственности государства и собственников жилых помещений.

4. Понимание, что взносы на капитальный ремонт имеют не добровольную, а обязательную природу и необходимо подумать об отмене элементов демократичного выбора, обязательной системы общих собраний и т.д..

5. Понимание, что на ближайшие 25 лет система должна управляться государством. Оператором по кредитованию может стать специализированный банк под эгидой Агентства жилищного развития. Коммерческие банки могут выполнять функции агентов. Так как система накопления и кредитования замкнутая, то надо фиксировать условия. Накопление по ставке 8 %, кредитование по ставке 10 %. Для дополнительной сбалансированности можно предусмотреть выпуск обеспеченных облигаций. Для такой системы нужны инвесторы, заинтересованные в надежном и низкодоходном инструменте с ориентиром доходности – 8 %.

6. Признание важности борьбы за собираемость. Повышение ответственности, вплоть до выселения. Создание резервных фондов. И для ипотеки пригодится.

7. Признание, что кредитование капитального ремонта является особым видом кредитования, где при одинаковом платеже до и после кредита нет необходимости заниматься кредитным анализом в классическим выражении, а надо заниматься только собираемостью. Понимание, что, по сути, идет кредитование потока взносов на капитальный ремонт.

8. Решение вопроса с заемщиками. Укрупненно. Два типа заемщика – управляющие компании и ТСЖ (ЖСК).

9. Возложение функций контроля на выборные органы – местных депутатов, вместо разговоров о боязни коррупции в ЖКХ.

10 Ревизия функций регионального оператора. Отказ от квазибанковской деятельности.

Можно и далее продолжать, переходить к деталям, если это кому-нибудь надо.

Имеет смысл только при признании п.1.

Если такого признания нет, то отрабатываем вариант № 1 «не ломать, не строить».

На вопрос: «сбалансированная система – миф или реальность?» можно ответить прямо сейчас, а можно подождать. Дело вкуса.

Задача этой заметки - дать повод для размышлений.

Послесловие. На основании изменений в ЖК (статья 175) появилась возможность выбирать в качестве владельца счета управляющую организацию. Конструкция, при которой решения принимаются общим собранием собственников, не изменилась. Решение вопроса с заемщиками от этого пока не упростилось.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться