Как работает антивирусная отсрочка платежей по кредитам

Условия кредитных каникул, введенных государством для поддержки граждан на фоне пандемии коронавируса, пока подходят лишь небольшой части заемщиков. Эксперты считают необходимым расширить лимиты на размер кредитов, по которым предоставляется отсрочка платежей, и пересмотреть сам подход к задолженности, в том числе по индивидуальным предпринимателям. ЦБ готов рассматривать эти идеи, а банки параллельно активно развивают собственные программы реструктуризации долгов. Однако с ростом числа льготных заемщиков будут расти и потенциальные проблемы банков. Уже сейчас их затраты на новые льготы оцениваются в 150–160 млрд руб.

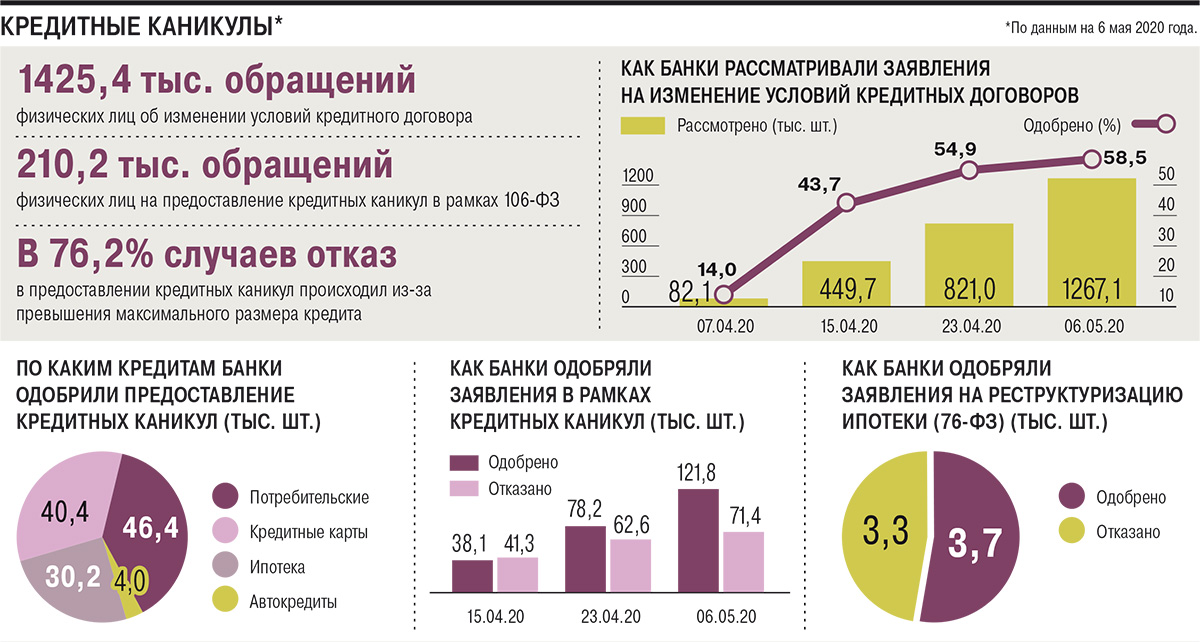

Месяц выжидания

В условиях развивающегося финансового кризиса, вызванного пандемией, российские власти начали принимать меры по поддержке клиентов банков. В частности, 3 апреля вступил в силу закон 106-ФЗ, регламентирующий предоставление кредитных каникул гражданам.

Каникулы представляют собой возможность получить отсрочку погашения суммы основного долга и части процентов по ограниченным по размеру кредитам на период до шести месяцев. Их могут использовать физические лица, индивидуальные предприниматели и МСП.

«Ориентация была на наименее обеспеченных заемщиков,— пояснял ранее глава комитета Госдумы по финансовому рынку Анатолий Аксаков.— Они покупали более дешевую квартиру, значит, брали меньшие кредиты. Эта категория полностью попадает под соответствующие критерии». Те, кто ездит на дорогих машинах, могут продать их, пересев на более дешевый автомобиль, а те, кто покупает дорогое жилье, очевидно, могут найти иные способы решения своих проблем, уверен депутат.

Лимит по кредитным картам для физлиц установлен на уровне 100 тыс. руб., потребительским кредитам —250 тыс. руб., автокредитам — 600 тыс. руб., ипотеке — 2 млн руб., за исключением Москвы (4,5 млн руб.), Московской области, Санкт-Петербурга и Дальневосточного ФО (3 млн руб.). Заявки на каникулы принимаются до 30 сентября.

Но использовать их заемщик может при выполнении еще целого ряда условий: договор оформлен до 3 апреля 2020 года, доход за месяц до даты обращения снизился минимум на 30% по сравнению со среднемесячным доходом 2019 года. Предприниматели могут воспользоваться каникулами по кредитам на сумму до 300 тыс. руб., если выручка упала более чем на 30%. При этом деятельность должна быть причислена к пострадавшим отраслям, которые указаны в соответствующем постановлении правительства.

По данным ЦБ, к началу мая российские граждане уже подали 1,4 млн заявок на реструктуризацию долгов. Почти 90% заявок банки рассмотрели, при этом доля одобрения составила 58,5%. Однако в рамках закона о кредитных каникулах было получено всего 210 тыс. заявлений. «Заемщики пока не готовы оценить, как может поменяться их платежеспособность по мере развития ситуации, что будет с их занятостью и доходами»,—отмечают в ПСБ, добавляя, что «апрель стал месяцем выжидания». В МТС-банке добавляют, что «у кого-то пока есть финансовая подушка безопасности, с помощью которой и оплачиваются кредитные обязательства».

Вежливый отказ

Вместе с тем более чем по трети рассмотренных заявлений граждане получили отказы. По данным ЦБ, в 76,2% случаев они были связаны с превышением максимального размера кредита. Он определяется по исходной сумме долга, а не остатку к погашению.

По оценке Объединенного кредитного бюро (ОКБ, хранит более 410 млн кредитных историй), всего под установленные критерии попадают примерно 80% кредитов, но по отдельным видам — менее половины. Глава ОКБ Артур Александрович называет «особо чувствительной» ситуацию для заемщиков из Москвы и Санкт-Петербурга. Например, в Москве средний размер потребительского кредита составляет 528 тыс. руб., а на покупку автомобиля жители столицы брали в среднем 1,2 млн руб., поясняет топ-менеджер, в обоих случаях средний размер кредита превышает установленный лимит вдвое.

Среди распространенных причин отказа эксперты указывают на сложности подтверждения снижения дохода на 30%. По словам главы люксембургского офиса консалтинговой группы KRK Group Никиты Рябинина, вопрос актуален и для предпринимателей, так как привязка к объемам выручки делает для многих компаний услугу недоступной в том объеме, в котором она может быть необходима для стабилизации бизнеса.

Предприниматели уже обращали внимание депутатов на недостаточные лимиты по кредитным каникулам. Так, в письме в правительство от зампреда комитета по контролю и регламенту Госдумы Натальи Костенко говорилось, что большинство предпринимателей оформили кредиты на развитие бизнеса в сумме в среднем до 1 млн руб. Бизнесмены также считают неправильным определять лимит по исходной, а не остаточной сумме кредита.

Банкиры называют и другие причины отказа. «Например, заемщик потерял доход до марта 2020 года, а иногда — даже в 2017–2018 годах, либо имеет большую просрочку, накопленную еще до марта, либо работу потерял член семьи, который не является созаемщиком»,— отмечают в ПСБ.

У многих отказников остается возможность реструктуризации кредитов по собственным программам банков. Многие финансовые организации готовы ослабить жесткий лимит по сумме кредита или же перенести дату платежа, а также удлинить льготный период — в основном до 12 месяцев. В «Уралсибе», например, принимают индивидуальное решение по льготам при невозможности предоставить 2-НДФЛ или 3-НДФЛ.

В результате программы реструктуризации от банков пользуются более высоким спросом, чем государственные кредитные каникулы. Так, ВТБ за апрель одобрил 13 тыс. заявок по госпрограмме на сумму почти 17 млрд руб., по собственной — более 141 тыс. заявок на 111 млрд руб. В Сбербанке на 24 апреля по госпрограмме было одобрено 30 тыс. заявок на 9,7 млрд руб., а по собственным программам — 67 тыс. заявок на 48,4 млрд руб.

Болезненная мера

Вместе с тем регулятор уже рассматривает возможность изменения некоторых критериев. Источники “Ъ” в ЦБ признают, что установленные законом лимиты по кредитным каникулам слишком низкие — их надо или существенно повышать, или отменить совсем.

О том, что глава ЦБ Эльвира Набиуллина на встрече с депутатами Госдумы поддержала предложение предоставлять кредитные каникулы исходя из остатка задолженности, а не первоначальной суммы долга, сообщил и лидер фракции «Единая Россия» в Госдуме Сергей Неверов. Он также обратил внимание главы ЦБ на проблему расчета лимитов по овердрафту для предпринимателей, которая в первую очередь затронула представителей малого и среднего бизнеса, и предложил расширить практику кредитных каникул на овердрафт.

«Необходимость кредитных каникул по овердрафту мы находим крайне актуальной, поскольку проценты по нему, как правило, на порядок выше, а удобство овердрафта при ведении бизнеса неоценимо, поэтому предоставление отсрочек крайне полезная мера поддержки»,— говорит аналитик ГК «Алор» Алексей Антонов. По мнению начальника отдела экспертов по фондовому рынку «БКС Брокер» Василия Карпунина, предоставление кредитных каникул для овердрафта увеличит число заемщиков из малого и среднего бизнеса, которые смогут воспользоваться программой. Госпожа Набиуллина, по словам Сергея Неверова, пообещала разобраться и с этим вопросом.

В такой ситуации банкиры ожидают роста заявок на кредитные каникулы, отмечая, что клиенты стараются воспользоваться льготами по максимуму. «Оказавшись в сложной ситуации, клиент всегда предпочтет поддержку на максимально возможный срок»,— поясняют в Сбербанке.

Вместе с тем в ряде банков указывают, что далеко не все заемщики понимают, что кредитные каникулы не бесплатны, большинство воспринимает их как возможность просто не платить по кредиту. Такая ситуация в итоге грозит банкам накоплением просрочек, что требует дополнительных резервов.

В момент предоставления каникул прямых убытков банк не несет, но в большинстве случаев (особенно если каникулы предоставляются по госпрограммам, а не по собственным программам банков) имеют место отсрочка погашения процентов и перенос момента их уплаты на конец срока кредита, говорит вице-президент Moody’s Ольга Ульянова. «При наиболее неблагоприятном сценарии (если доходы заемщика не восстановятся) банк может понести потери в размере как основной суммы кредита, так и процентов по нему»,— добавляет она.

«Благодаря механизму кредитных каникул ухудшение качества активов будет сглаженным и растянутым на более длительный срок. Если бы каникул не было, то мы бы увидели больший всплеск просроченных кредитов во втором-третьем кварталах»,— уточняет аналитик Fitch Антон Лопатин.

Регулятор уже подтвердил, что не будет рассматривать кредиты, реструктурированные в рамках программ помощи отраслям и предприятиям, пострадавшим от пандемии коронавируса, в качестве проблемных и не потребует начисления по ним дополнительных резервов, говорит Ольга Ульянова.

Однако пока не выработано единого подхода к отражению банками таких кредитов в отчетности по МСФО. «Если вне зависимости от послаблений российского регулятора большая доля таких кредитов будет отнесена в так называемую стадию 3 (то есть проблемные кредиты), то по правилам МСФО резервы по ним должны быть начислены сразу же на весь срок жизни кредита, что приведет к отражению значительных дополнительных потерь банков в их отчетности по международным стандартам»,— поясняет Ольга Ульянова.

Поэтому должны быть учтены и интересы банков, так как в условиях отсутствия спроса на ряд товаров и услуг кредитные риски возрастают, подчеркивает Никита Рябинин. По оценке Анатолия Аксакова, расходы российской банковской системы на предоставление кредитных каникул в текущем виде составят не менее 150 млрд руб. Глава Сбербанка Герман Греф называл каникулы «болезненной мерой», оценивая потери кредитных организаций на уровне 160 млрд руб.