Кредитная магия с разоблачением: чиновники стараются поддержать ипотеку льготами

Застройщики и финансисты придумывают все новые продукты и схемы, чтобы удержать покупателя. Заемщикам приходится повышать квалификацию, чтобы разобраться в сложной системе скидок и субсидированных ставок.

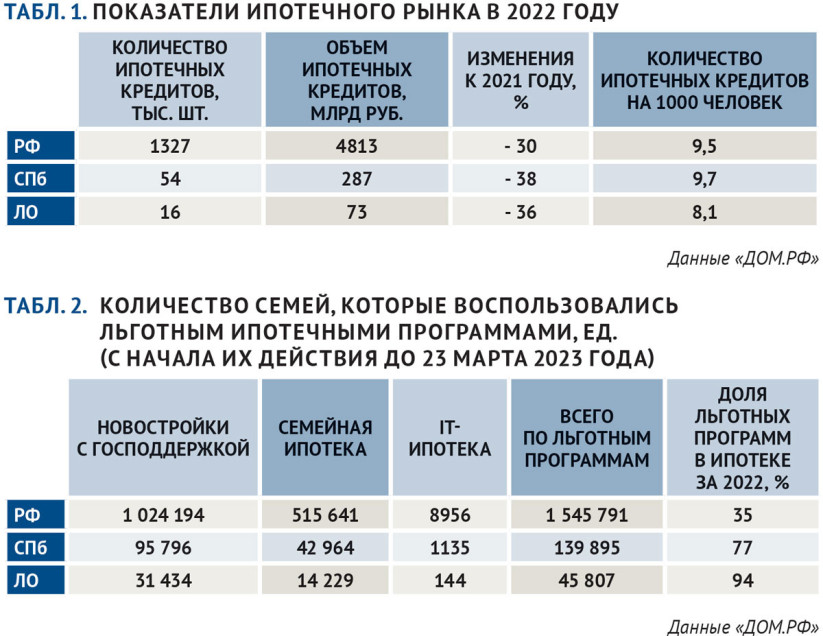

Официальные данные Центробанка за март еще не поступили. Цифры за два месяца известны: по сравнению с январем–февралем прошлого года в регионе (Петербург плюс Ленобласть) выдача ипотечных займов на вторичном рынке сократилась на 38% по количеству кредитов и на 28,5% – по объему денег. В новостройках спад заметнее: минус 47,6% в штуках, снижение на 35,5% – в деньгах.

В марте ситуация начала выправляться. По сведениям аналитиков ВТБ, за первый весенний месяц ипотека в России выросла на 25% (выдано 530 млрд рублей).

У Сбербанка в марте рост ипотечного кредитования к февралю составил 36%. Но в целом, полагают эксперты, итоги первого квартала будут хуже прошлогодних на 8–10%.

Участники рынка ждут, чем завершится очередной раунд дискуссии между Центробанком и Минстроем о продлении или сокращении льгот. И какие меры от регулятора последуют.

Ипотека остается для граждан основным инструментом при покупке жилья. Хотя и далеко не единственным. По данным Росреестра, в Петербурге за прошлый год заключены 83 654 сделки с жильем на «вторичке» и подписаны 48 443 ДДУ по квартирам в новостройках. По сведениям ЦБ РФ, банки выдали 54 218 кредитов на готовое жилье (65% от заключенных сделок) и 27 904 займа под залог ДДУ (58% сделок). У крупных застройщиков доля кредитных сделок в их продажах составляет 70–80% (см. мнения экспертов). У лидера кредитного рынка Сбербанка на вторичное жилье приходится 55% жилищных займов, на новостройки – 45%.

Без льгот не входить!

По данным «ДОМ.РФ», в прошлом году доля льготных жилищных займов в Петербурге составила 77%, в Ленобласти – 94%. (Поэтому, кстати, и средние ставки получаются в полтора раза ниже рыночных – см. табл. 5 и 9.) Проще говоря: займы без льгот пользуются весьма ограниченным спросом.

Рынок жилищных займов стал сложнее и разнообразнее: программ много, разобраться, какая из них самая выгодная в конкретном житейском случае, крайне непросто. А когда потенциальный заемщик определился с «продуктом» – не факт, что именно такой кредит ему дадут: доля отказов в конце 2022-го увеличилась почти до 50%. Важной фигурой на рынке стал ипотечный брокер, который может провести клиента по лабиринту условий и скидок.

При этом в кулуарах и в СМИ продолжается спор между регуляторами ипотечного рынка (Центробанк и Минфин) и сторонниками поддержки отрасли за счет бюджета (Минстрой, МЭР и вице-премьер Марат Хуснуллин). Первые говорят об увеличении рисков, вторые – о социальной значимости жилищного строительства, занятости и налоговых поступлениях от стройки.

С начала 2023 года руководители Центробанка несколько раз высказывались против совместных программ для новостроек с «околонулевыми» ставками; прямого запрета на них пока нет, но крупные банки (Сбербанк, ВТБ и другие) пересмотрели условия, и сейчас ставки по таким программам, как правило, начинаются от 3% годовых.

В декабре постановлением правительства действие программы семейной ипотеки продлили до июня 2024 года. Расширился перечень объектов – в льготные программы включили ИЖС. В списке поручений президента есть и такое: до 1 июля 2023-го разработать предложения по льготным программам для молодежи. Депутаты предлагают распространить ипотечные льготы то на чиновников, то на работников ВПК. Вполне вероятно, что перечень «льготников» будет расширяться.

Участники рынка полагают, что спор «в верхах» приведет к компромиссу: «массовые» льготы (типа программы господдержки) будут понемногу сворачивать и вводить адресные, направленные на определенные группы населения (см. мнения экспертов).

Размер имеет значение

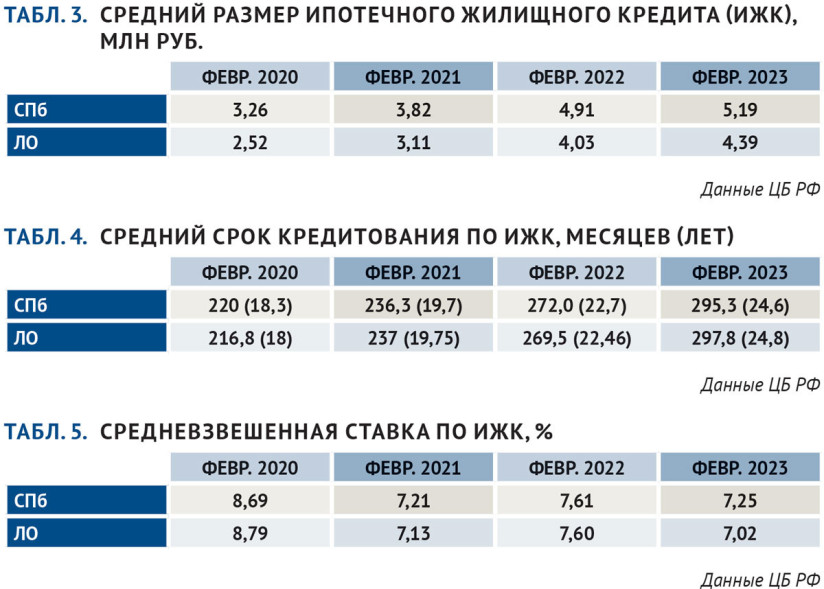

В марте 2019-го «квадрат» в спальных районах Петербурга на первичном рынке стоил 112,3 тысячи рублей, в марте 2023-го – 238,6 тысячи. Соответственно, вырос средний размер ипотечного займа для новостроек: за последние четыре года – почти в два раза: с 3,4 млн до 5,95 млн рублей в Петербурге, с 2,84 млн до 5,9 млн рублей – в Ленобласти (см. табл. 7). Несмотря на удорожание, квартиры продаются и покупаются, хотя и не в тех объемах, что до пандемии. Этот парадокс объясняется просто: благодаря совместным усилиям властей, банкиров и застройщиков размер ипотечного платежа растет гораздо медленнее, чем стоимость жилья. Проще говоря: не так важно, сколько стоит (будущая) квартира, важнее, сколько в месяц придется за нее отдавать из семейных доходов. В начале 2020 года средний ипотечный платеж за новостройку в Петербурге составлял 29,6 тысячи рублей, в начале 2023-го – 32,96 тысячи. Рост – всего 10% за четыре года. В Ленобласти: 24,5 тысячи и 30,4 тысячи рублей соответственно (см. табл. 7). Плюс 20%: в целом для большинства заемщиков приемлемо.

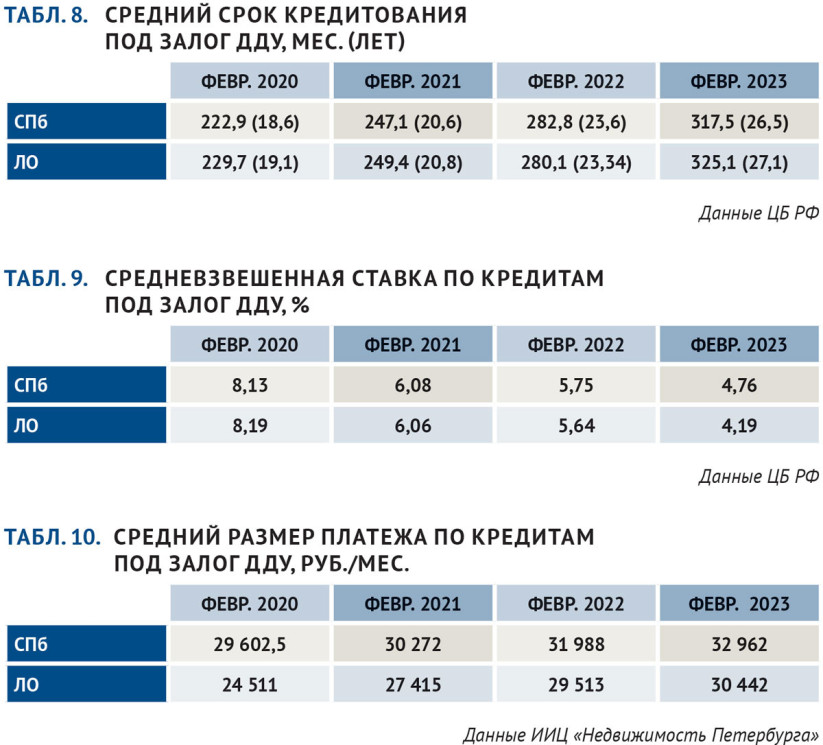

Конечно, бесплатного сыра не бывает. С ростом общей суммы кредита увеличивается первоначальный взнос. Но главное – увеличивается срок действия кредитных обязательств. Четыре года назад заемщики подписывали договоры на 19–20 лет. Сейчас – на 26–27 лет (см. табл. 8). Можно гасить кредит досрочно. Но тогда резко увеличатся и ежемесячные выплаты, и сумма переплаты по займу, взятому по ставке, близкой к нулевой. По субсидированным кредитам досрочное погашение заемщикам невыгодно, говорят участники рынка. Риэлтор Максим Хансон отмечает, что срок действия кредитного договора редко обсуждается на стадии подготовки сделки: «Это волнует большинство клиентов в последнюю очередь. У них нет такого горизонта планирования – 20–30 лет». С такой оценкой согласен и Максим Жабин, заместитель генерального директора СК «ЛенРусСтрой». Он полагает, что «комфортный» размер регулярного платежа по ипотеке в ближайшей перспективе удастся удержать в рамках.

Пока нет прямых запретов и санкций, застройщики и банки придумывают новые варианты. Популярный метод – льготы на период строительства, до сдачи дома. (Такую схему недавно ввел Setl Group для ЖК «Город звезд».) Траншевую ипотеку с разделением кредита на два этапа запустила Группа Аквилон. Внедряется схема с «эскроу-дисконтом», когда девелопер соглашается на удорожание проектного финансирования в обмен на снижение ставки для клиентов. К этому варианту участники рынка относятся неоднозначно (см. мнения экспертов).

Собственно, пример «оптимизации платежей» подал Сбербанк, который еще в 2022 году заявил программу «Своя ставка»: размер регулярных выплат можно снизить, только надо кредитору за это заплатить. Чтобы по 20-летнему кредиту снизить ставку на 1,5%, нужно перечислить банку «комиссионные» в 4,9% от суммы займа…

Второе важное условие, за которое идет борьба, – размер первого взноса. Он и так вырос (вместе со средней суммой займа), и для небогатых заемщиков накопить нужную сумму – проблема. По данным сервиса «Домклик», более половины ипотечных займов в РФ выдается с минимальным первым взносом – 15–20%. Центробанк считает такие кредиты рискованными. И планирует ужесточить требования к банкам: с 1 июня 2023 года собственный взнос заемщика должен составлять не менее 20%, с 1 января 2024 года – 30%. Можно и меньше, но тогда кредиторам придется увеличивать резервы, а банки этого не любят.

На обочине жилищного рынка

Апартаменты реализуются по долевой схеме, но формально жильем не считаются, льготы по закону не положены. Застройщики апартаментов используют опыт своих коллег из жилищного строительства: в этом сегменте есть программы с субсидированными ставками на весь период действия кредита. Но в этих случаях ставка заметно выше, чем на жилье. В апарт-отеле «Начало» заявлены ставки от 8,5%; ГК «ПСК» предлагает приобретать в кредит апартаменты в апарт-отеле AVENIR также под 8,5% годовых или с льготной ставкой (от 3%) на период строительства. Такие же условия приобретения номеров действуют в апарт-отеле VALO на Бухарестской. В комплексе «Zoom Черная речка» от ГК «ФСК» заявлена «ипотека от 0,01%».

Во всех случаях «субсидированных» предложений по апартам покупателю полезно выяснить: цена за юнит по таким кредитам та же, что при 100-процентной оплате? Или отличается? И если отличается – то насколько?

Апартаменты приобретают не для себя, а для извлечения дохода; правило «размер платежа важнее цены» работает и в этом сегменте, но с существенными оговорками.

На загородном рынке роль ипотеки пока гораздо менее значима, чем на квартирном. Хотя, если анализировать заголовки в СМИ, может показаться, что последние полтора-два года бурный рост сегмента ИЖС обусловлен исключительно кредитованием. По факту пока это не так. По экспертным оценкам (официальной статистики нет) за январь–февраль в Петербурге и Ленобласти было выдано около 500–600 ипотечных кредитов на покупку или строительство домов ИЖС. За этот же период на первичном рынке было зарегистрировано около 4,5 тысячи новых частных домов, на вторичном – заключены сделки примерно на 3,5 тысячи. То есть: доля ипотеки в общем обороте загородного рынка составляет менее 10%. Она, конечно, заметно растет, особенно – за счет включения ИЖС в льготные программы. Но это рост от «низкой базы». По оценкам риэлторов, вряд ли доля ипотечных сделок в среднесрочной перспективе составит более 25–30%: объекты залога специфичные, возни с ними много (например, с оценкой), ликвидность неочевидна – так что поставить предоставление таких кредитов на поток вряд ли удастся. Тем не менее в специализированных девелоперских компаниях доля ипотечных сделок может составлять 50% и более. Но это в конкретном проекте, а не по рынку в целом.

На «загородке» доступна «сельская» ипотека под 3% от РСХБ. (Минусы: долгий срок согласований, ограничения по лимиту – 5 млн рублей, есть дополнительные условия.) Есть предложения от Сбера и банка «ДОМ.РФ» – в рамках семейной ипотеки или по специальным программам, обычно – от 6%. Появились предложения с «субсидированной ипотекой» на загородные дома – например, от группы «ФАКТ». (Такие дома на 30–40% дороже аналогичных, но за «живые» деньги.)

В загородном сегменте в этом году ожидается существенное прибавление ассортимента ипотечных программ: возможности квартирного рынка почти исчерпаны, а банкам надо зарабатывать.

Мнения экспертов

«У нас итоги I квартала оказались лучше, чем мы ожидали. Январь и февраль получились скромными, но не провальными. А в марте мы уже вышли на приемлемый уровень продаж. Правда, в жилых комплексах, которые сдаются в этом году. В стартовых объектах на общем стрессовом фоне активность остается невысокой.

Результат дискуссии между ЦБ и Минстроем будет зависеть от итогов первого квартала. С увеличением ставки по ипотеке с господдержкой сразу на целый процент и жесткой позицией ЦБ по субсидированным программам условия кредитования стали жестче. Ужесточение ипотечных условий напрямую сказывается на объеме продаж.

Количество сделок на первичном рынке снизилось. Думаю, рукотворное замедление такой важной отрасли, как жилищное строительство, не входит в планы правительства, и, надеюсь, что в ЦБ это поняли.

В нашей компании в продажах марта доля ипотечных сделок составила 95%.

За 2022 год вырос средний чек кредита (более 10 млн рублей) и срок – более 20 лет. В этом году средний размер займа наверняка снизится, потому что ранее в сумму кредита включалась плата за субсидирование ставки, а в текущем году ее не будет.

После прекращения практики субсидирования ставки многим клиентам отказывают в одобрении из-за недостаточной платежеспособности. Есть отказы по IT-ипотеке, связанные с оформлением документов. Я бы не сказала, что банки ужесточили подходы к рассмотрению клиентов. Пожалуй, даже наоборот: каждая заявка на счету. Объем ввода жилья, объем реализации на первичном рынке, а вслед за ним и объем выданной ипотеки в 2023 году снизятся. Вопрос – насколько? Учитывая, что объем предложения квартир в новостройках сократился до многолетнего минимума, ничего драматичного не случится. Это новая реальность, параметры изменились, но рынок будет работать.

Мы работаем с программой Сбера «Комплексный продукт», снижая для клиента ставку за счет повышения ставки проектного финансирования.

В целом, это в логике проектного финансирования, в Европе нередко единственным ипотечным банком на объекте может быть банк, кредитующий строительство. Этот продукт востребован, он стал для нас важным инструментом продаж»

Иван Власенко, заместитель директора Санкт-Петербургского регионального филиала Россельхозбанк:

«Условия по «первичке» с нового года ухудшились, программы субсидирования стали менее интересны потребителям, ставки поднялись. Люди стали постепенно возвращаться к приобретению готового жилья.

Льготные программы будут продлеваться, но на других условиях: чтобы ими могли воспользоваться реально нуждающиеся граждане, а не инвесторы. Предпосылок к снижению ставок пока нет. Наоборот, с 1 апреля вероятно небольшое повышение базовых ставок.

За три месяца 2023 года филиал РСХБ выдал ипотечных займов почти на 700 млн рублей – примерно как за аналогичный период 2022 года. В прошлом году самым успешным по выдачам ипотеки был четвертый квартал, когда можно было брать ипотеку на «первичке» по минимальным ставкам (0,1% на весь срок кредита), и все ожидали окончания действия программы господдержки и ужесточения требований ЦБ РФ. В этом году, с учетом политики регулятора, более вероятно некоторое «охлаждение» рынка и снижение объемов ипотечного кредитования.

Как и в прошлом году большинство потенциальных заемщиков предпочитают минимальный размер первого взноса и максимальный срок кредита для уменьшения ежемесячной нагрузки»

Максим Турта, руководитель департамента продаж Группы Аквилон в Санкт-Петербурге:

«Доля продаж по ипотеке у нас не изменилась: около 90%. Как правило покупатели выбирают ипотечные программы с максимальным сроком, что позволяет получить наиболее комфортный ежемесячный платеж. Ставки сейчас варьируются от 0,01% в зависимости выбранного ЖК, срока и условий программы. Используем комбинированный формат, когда на 1/2/3 года ставки снижены, а затем клиент возвращается к стандартным процентам по программам «Ипотека с господдержкой» и «Семейная ипотека».

Наибольшей популярностью пользуются льготные программы, которые не влияют на изменение стоимости приобретаемой квартиры и при этом дают выгодные условия на период строительства. Во время льготного периода у клиента появляются варианты: досрочно гасить ипотеку, неспешно продать свою недвижимость, параллельно снимать жилье или аккумулировать средства для ремонта. Программы с субсидированными ставками сейчас постепенно уступают таким программам, как «1% до ввода дома» от банка «Санкт-Петербург» и траншевая ипотека от Сбербанка. Но ситуация может поменяться, и субсидированные программы могут быть снова востребованы.

Схема с «эскроу-дисконтом», когда повышение ставки проектного финансирования позволяет снижать стоимость ипотеки, подразумевает изменение конечной стоимости недвижимости для покупателей. На данном этапе мы такую практику в своей работе не используем»

Максим Ельцов, генеральный директор Первое ипотечное агентство:

«Первичка» продолжает жить на сильном допинге в виде господдержки и субсидированных ставок. А «вторичка», с рыночными ставками, выживала как могла и отражала истинное положение дел. В какой-то момент вторичный рынок достиг дна по количеству сделок и по ценам и начал оживать. Второй важный фактор – перетекание денег из новостроек во «вторичку» в силу разницы цен, которая стала очевидной. Низкая ставка играет все меньшую роль. Выигрыш по ежемесячному платежу важен, но при существенной разнице в ценах он невыгоден.

Долго можно смотреть на огонь, воду, на чужую работу и на то, как ЦБ пытается решить вопрос с льготной ипотекой: продлить / нельзя запретить. Думаю, выберут какие-то отдельные группы населения, или форматы объектов, или определенные регионы. Будут подбирать ассортимент, чтобы, с одной стороны, снизить объем зависимости от ипотечной иглы и вместе с тем не дать завалиться рынку. Плюс нужен сильный пиар-предлог: вот, мы же стараемся. Это общий стиль, которого придерживается государство, выбирая меры поддержки. Выбор делается в пользу решений, минимальных по бюджету, но имеющих серьезный пиар-эффект.

Наш прогноз: средняя ставка будет на уровне 12% по «вторичке», на первичном рынке – что-то среднее между семейной ипотекой, ипотекой с господдержкой и будущими программами адресной поддержки; полагаю – около 6,5–7%.

Доля отказов в 2023 году выросла. Банки хотят зарабатывать, но они страхуются от рисков, связанных со снижением как платежеспособности заемщиков, так и цен на недвижимость. Отказов становятся больше. Мы советуем клиентам не спешить, составить комплект документов, подать на пробу в один банк, чтобы посмотреть реакцию. Квалифицированная поддержка брокера стала более важной.

Еще один фактор. Структура заемщиков поменялась. За субсидированной ипотекой шли люди, финансово не особо устойчивые, иногда даже не средний класс. Именно они предъявляют в качестве главного требования размер платежа, а не цену. Билет в один конец – приобретение квартиры на 30% дороже рынка ради минимального платежа. Надежность таких займов ниже, чем в «тучные» годы»

Екатерина Немченко, коммерческий директор холдинга «РСТИ» (Росстройинвест):

«В 2022 году на вторичном рынке увеличилось предложение, а фокус внимания покупателей сместился в сторону новостроек, где были самые выгодные условия по ипотеке. Продавцы вторичного жилья вынуждены были скорректировать цены. В начале 2023 года разрыв цен на новостройки и квартиры на «вторичке» достиг 20–30%. Одновременно изменились условия, кредиты на новостройки стали дороже. По совокупности факторов объем продаж на вторичном рынке заметно вырос, несмотря на менее выгодные условия по ипотеке.

Надеюсь, что в продолжающейся дискуссии между Минстроем и Центробанком победят логика и здравый смысл. Должен быть найден компромисс. Строительная отрасль играет важнейшую роль в экономике. Без поддержки со стороны государства нынешнюю ситуацию пережить сложно. Помимо того, чтобы построить качественно и в срок, еще нужно обслуживать проектное финансирование, платить налоги и т. д. Если нет необходимых инструментов и поддержки, как решать эти задачи?

Тенденция к снижению ставок пока не наблюдается, скорее наоборот. Банки регулярно пересматривают условия ипотечных программ, обновляют ставки, меняют матрицы, но каждый раз не в сторону снижения.

Покупатели заинтересованы в простой процедуре согласования, длинном сроке кредитования с минимальным первым взносом и минимальной ставкой. Альтернативы совместным программам с субсидированной ставкой 0,01% (столь популярным в прошлом году) пока нет. Эти программы, несмотря на их минусы, давали покупателям новостроек комфортный ежемесячный платеж. Чем выше регулярные платежи по кредиту, тем уже круг заемщиков, которые могут купить квартиру и обслуживать заем.

В конце 2022 года доля ипотечных сделок в структуре продаж РСТИ приблизилась к 90%. В 2023 году, с изменением условий ипотечных программ, она стала плавно уменьшаться и по итогам первого квартала составляет порядка 75%. Средний ипотечный кредит при покупке квартиры в домах РСТИ – 8–10 млн рублей. Средние ставки по ипотеке: по программам с господдержкой – 7,6%, по семейной ипотеке – 5,6%, по IT-ипотеке – 4,6%, а если говорить про стандартную ипотеку – 11%.

Программы с субсидированными ставками потеряли привлекательность, покупатели в основном пользуются льготными программами с господдержкой. Наиболее востребована семейная ипотека. Мы провели переговоры с банками, осуществляющими проектное финансирование объектов РСТИ, и договорились о работе по схеме с «эскроу-дисконтом». Возможно, уже в апреле мы сможем предложить нашим покупателям программы, дисконтирующие ставку по кредиту»

Николай Антонов, партнёр, генеральный директор УК «МТЛ. Управление недвижимостью»:

«На рынке апартаментов с начала 2022 года сделок, совершенных с использованием ипотечных средств, становится меньше. Средние ипотечные ставки на апартаменты на 1–2% выше, чем ставки по рыночным банковским программам на квартиры.

В данный момент есть ряд программ, позволяющих взять ипотеку под 11% годовых, большая часть кредитов выдается под 11–14%. Некоторые застройщики завуалированно предлагают субсидирование, например: действующая ставка на первый год кредитования – от 4,1% годовых, со второго года – 16,9% годовых. При этом покупатели апартаментов входят в категорию выгодных заемщиков, поэтому в целом банковский сектор по возможности снижает ставки.

Как и ранее, основной покупатель апартаментов – это инвестор, при этом инвестор опытный. Апартаменты чаще приобретают не «поштучно», а лотами, от 3 до 10 номеров.

Сейчас мы можем выделить две категории. Первая: те, для кого апартаменты – источник пассивного дохода; они стараются подобрать лот так, чтобы прогнозируемый поток от аренды гарантированно гасил ипотеку, с выходом на чистый доход через 8–10 лет. Как правило первоначальный взнос в таком случае от 20 до 40%, процент – от 11,9 до 14,9% годовых, сумма сделки от 5 млн до 12 млн рублей. Вторая категория: оптовый покупатель, сумма сделки от 20 млн до 55 млн рублей, первоначальный взнос свыше 50%. Заемные средства нужны, чтобы приобрести апартаменты по самой низкой стоимости (условно – на этапе котлована) и к моменту сдачи в эксплуатацию полностью или почти полностью погасить ипотеку. Такие клиенты активно используют схемы с субсидированием и получают ипотечные займы от 4,9% годовых, при этом не забывают получить и максимальный дисконт от застройщика»

Олег Добродеев, директор по продажам, Строительный холдинг «Сенатор»:

«В ЖК «Панорама Невы» мы активно работаем с ипотечными программами. Отмечаем, что с начала 2023 года объем ипотечных сделок сократился. Если в конце 2022 года объем ипотеки в проекте составлял порядка 90–92%, то в первом квартале 2023-го доля ипотечных сделок составляет 72%.

Уменьшилось количество покупателей с минимальным собственным платежом. В первом квартале в основном к нам приходили с 50%-м первоначальным взносом. Ни одного отказа по поданным заявкам на ипотеку мы не зафиксировали»

Максим Жабин, заместитель генерального директора ИСК «ЛенРусСтрой»:

«Я думаю, средний размер платежа можно будет удерживать в сложившемся диапазоне (без существенного увеличения) ближайшие несколько лет. Сейчас средний срок займа, официально, по договорам – 27 лет. Раньше средняя фактическая жизнь ипотеки составляла 7 лет (по Москве и Петербургу), сейчас, по данным крупных банков, – 10–11 лет. Люди стараются закрывать кредиты раньше. Мы не можем предсказать их поведение на несколько лет вперед, но полагаем, что будут платить быстрее.

Данные ЦБ по среднему размеру платежа опираются на срок, указанный в договоре. Но если его сокращать до тех же 10 лет – получится крайне невыгодно для заемщика. Увеличится переплата. Если говорить о кредитах с субсидированной ставкой – их лучше выплачивать на протяжении срока по договору.

Вероятно, доля досрочного погашения будет сокращаться. Возможности этого инструмента – кредитов с субсидированными ставками – еще не исчерпаны, но близки к пределу. Срок погашения увеличивать уже некуда. Заемщиков это не пугает: им, похоже, все равно, придется платить 20 лет или 30. Такого горизонта планирования ни у кого просто нет: «Я подумаю об этом завтра». Главное – устраивает на ближайшую перспективу.

Я полагаю – хотя коллеги, вероятно, мою позицию не одобрят – что ипотеку пора возвращать на рыночные основания. С минимальной поддержкой государства. Мы, по крайней мере, к этому готовимся. Конечно, в этом случае глобальные планы по вводу жилья придется пересматривать. Но снижение рисков и кредитной нагрузки на граждан и на бюджет – вполне достойная цель. Возможно, федеральным властям стоит вернуться от программы поддержки граждан к субсидированию ставок по проектному финансированию для девелоперов. (Такую программу в 2019 и 2020 годах реализовали по инициативе МЭР, поддержку получили около 1,8 тысячи проектов.) Сейчас базовая ставка для застройщиков – 12–14%; такие же ставки получаются при размещении облигаций. Средневзвешенная ставка по ранее начатым проектам – около 7,5%, но по новым ЖК ее уже не получить. Субсидируя застройщиков, бюджет может планировать расходы в пределах строительного цикла, на несколько лет. А не на десятилетия, как при субсидиях заемщикам.

По продажам в нашей компании март получился значительно лучше, чем февраль. Мы видим рост активности примерно на 40%; правда, увеличился срок регистрации сделок, поэтому по договорам – примерно плюс 15%.

Схему с «эскроу-дисконтом» мы не используем. В нашей схеме дополнительные выплаты банку не приводят к увеличению стоимости лота, мы их включаем в бюджет продвижения. Средняя ставка по семейной ипотеке у нас 4,5%, по программе с господдержкой – 6,5%.

По нашим прогнозам, если исключить геополитические катаклизмы, этот год будет лучше предыдущего. Я уверен, что жилая недвижимость в перспективе будет дорожать – какие бы скидки сегодня ни давали застройщики, это все временно. Фундаментальных предпосылок для снижения себестоимости нет. В краткосрочной перспективе возможно падение, но затем рынок все компенсирует и отыграет»

Группа «Эталон», пресс-служба:

«В 2023 году наблюдается рост доли сделок по программе «Семейная ипотека». В конце 2022 года доля таких сделок в Группе «Эталон» составляла 8–10%, в феврале 2023 года увеличилась до 25%. Эта тенденция объясняется сокращением числа программ с субсидированными ставками и расширением условий покупки для семей с детьми. Сейчас семейную ипотеку можно оформить родителям, имеющим двух детей до 18 лет или ребенка, родившегося после 2018 года»

Кирилл Храпов, коммерческий директор группы «Самолет»:

«По нашему портфелю (в московском и петербургском регионах) мы видим, что доля ипотечных кредитов в сделках растет. В первом квартале 2022 года она составляла 72%, к концу года выросла до 85%. Увеличивается также средняя сумма кредита, с 4,8 млн рублей в начале 2022-го до 6,8 млн в первом квартале 2023 года. Это обусловлено, в первую очередь, ростом наценок за снижение ставки. В текущем году уже наблюдаем обратную тенденцию, и размер кредита будет снижаться.

Растет также и срок кредитования –до 27 лет в 2023 году (в 2022-м – 20 лет), ставка для новостроек стабилизировалась на уровне 6,08%. В целом по рынку субсидированная ставка сейчас сдает позиции ввиду небольшой разницы со стандартными программами банков. Поэтому покупателей проще ориентировать на базовые ставки.

Тем не менее в периметре группы «Самолет» мы наблюдаем лишь незначительное снижение доли клиентов, приобретающих жилье при помощи субсидированной ипотеки. Это связано как с привлекательным продуктом, так и теми условиями, которые мы предлагаем в своих проектах.

Если говорить про «эскроу-дисконт», мы не используем такую схему: с точки зрения экономики девелоперского проекта такой подход невыгоден»

Игорь Ахальцев, коммерческий директор Maslov Group:

«На загородном рынке популярностью пользуется ипотека с господдержкой на покупку домов с участками ИЖС. Средняя ставка получается около 7,7%, что позволяет клиентам рассмотреть приобретение более дорогого объекта и при этом остаться на уровне стандартных ежемесячных платежей. Основной недостаток программы – максимальная сумма кредита, в Московской и Ленинградской областях она ограничена 12 млн рублей.

Хорошим спросом пользуется ипотека на строительство жилого дома. Клиент покупает участок и заказывает строительство; мы как аккредитованная многими банками компания можем предложить ставку в 7,2–7,7%. А вот стандартная ставка по ипотеке на «загородку» сегодня превышает 12% годовых. Многим клиентам это не подходит – не потянуть. Количество сделок по стандартным программам снижается.

За первый квартал 2023 года доля продаж по ипотеке в загородных проектах – более 70%. Ипотека по-прежнему один из самых доступных, а иногда и единственный способ приобрести недвижимость. В наших коттеджных поселках с начала 2023-го мы запустили беспроцентную рассрочку на год, для многих клиентов это стало хорошим подспорьем»

Юлия Мошкова, директор по ипотеке ЦРП «Петербургская Недвижимость»:

«Когда субсидированные программы с «околонулевыми» ставками были отменены, процент ставки приблизился к среднерыночному показателю. И «вторичка» уже не так сильно проигрывает. При этом квартиры на вторичном рынке чаще выбирают в новых домах, аналогичных новостройкам, где у продавцов есть возможность предлагать покупателям гибкие условия на готовые квартиры.

В целом по первичному и вторичному рынку тенденции к снижению объема ипотечного кредитования нет.

В продажах Setl Group по итогам первого квартала 2023 года средняя сумма кредита составила 6,3 млн рублей (по сравнению с предыдущим годом она частично снизилась), средняя ставка – на уровне 4,21%, средний срок кредита – 321 месяц. По итогам 2022 года средняя сумма кредита составила 6,7 млн рублей, средняя процентная ставка – 1,97%, средний срок действия кредита – 319 месяцев.

В 2023 году ипотека остается самым востребованным инструментом при покупке квартиры. В первом квартале этого года доля продаж по ипотеке в Петербурге держится на рекордном уровне – 90%. Банки и застройщики продолжат работать над созданием новых программ с интересными для покупателей условиями.

Потенциальный заемщик с каждым годом становится «моложе», а вот предпочтения по сумме первоначального взноса неизменны – он должен быть минимальным. До активного субсидирования ставок первоначальный взнос в среднем составлял 1 млн рублей, и это было около 28% от стоимости квартиры. Сейчас у покупателя есть тот же самый миллион, только доля от суммы – уже примерно 20%.

Бестселлеры среди ипотечных программ в 2023 году в целом остались те же. Например, это траншевая ипотека. Условия программы траншами в этом году несколько трансформировались – речь уже не идет об «одном рубле в месяц», но платеж по-прежнему минимальный на весь период строительства. Другая популярная программа – это «ипотека в рассрочку», которая не только снижает платеж в два раза, но и максимально выгодна по переплате по процентам. Отмечу, что ни в одной из этих программ у нас нет удорожания самой квартиры»