Доля отказов по ипотеке в России достигла исторического максимума

В начале 2022 года банки отказывали в ипотеке примерно по трети заявкам, но к концу года показатель превысил 46% — это максимум с 2017 года. Среди причин такого роста — внешние факторы и рост спроса на ипотеку на фоне различных программ от застройщика

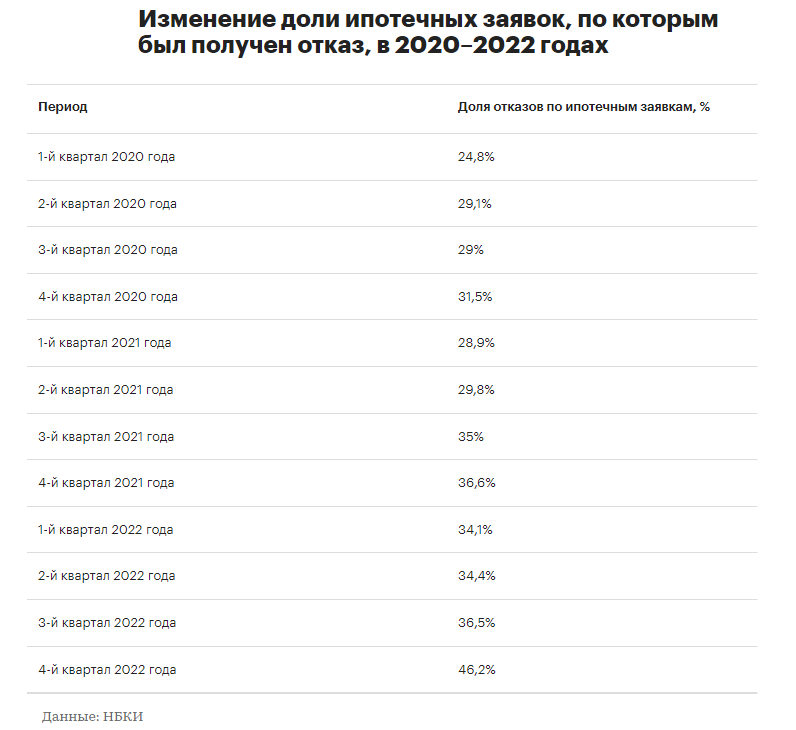

Доля отказов по ипотечным заявкам по итогам 2022 года выросла на 12,1 п.п. — с 34,1% в первом квартале до 46,2% в четвертом. Доля отклоненных заявок стала максимальной за всю историю наблюдений начиная с 2017 года. Тогда показатель был на уровне 38,4%. Об этом свидетельствуют данные Национального бюро кредитных историй (НБКИ), предоставленные по запросу «РБК-Недвижимости».

Тенденцию подтвердили аналитики бюро кредитных историй (БКИ) «Скоринг бюро». По их данным, доля отказов по ипотеке к концу 2022 года (за полных десять месяцев) выросла до 35% и стала максимальной за всю историю статистики, ведение которой началось с 2017 года.

О том, что российские банки стали реже одобрять заявки по ипотеке, в НБКИ рассказывали и ранее. Например, в июле 2021 года доля отклоненных заявок по ипотеке выросла до 38,3%, тогда тоже был зафиксирован минимум с 2017 года (момента ведения данной статистики).

Сам рост отказов по ипотеке наблюдается на протяжении последних трех лет (с небольшими перерывами). По данным НБКИ, если в первом квартале 2020 года доля отказов составляла 24,8%, то к концу 2020 года она выросла до 31,5%. Потом в первом полугодии 2021 года произошло небольшое снижение — до 29,8%, но к концу года доля отказов выросла до 36,6%. Затем в первом полугодии 2022 года банки стали немного реже отказывать в жилищных кредитах и показатель снизился до 34,4%. Однако во втором полугодии отказы по ипотечным заявкам снова стали расти и по итогам четвертого квартала их доля увеличилась до 46,2%. Это стало максимальным значением с 2017 года, отметили аналитики.

Увеличение доли отказов по ипотечным заявкам зафиксировали также БКИ «Скоринг бюро». По их данным, в 2021 году этот показатель колебался в диапазоне 28–30%, в 2022 году наметился заметный рост. «Начиная с первых месяцев ушедшего года отказы выросли до 32%, а к четвертому кварталу достигли 35%. Уровень отказов по заявкам на ипотечные кредиты оказался максимальным с 2017 года за всю историю наблюдений», — отметил генеральный директор БКИ «Скоринг бюро» Олег Лагуткин.

По его мнению, в 2023 году доля отказов в ипотеке может вернуться к показателям 2021 года. «Это станет следствием регулирования рынка, вынуждающего кредиторов отказываться от нулевых маркетинговых ставок, стабилизации внешних факторов и развивающейся со стороны государства поддержки отдельных групп потребителей, которые смогут позволить себе улучшение жилищных условий», — пояснил он.

Мнение банка

— На фоне макроэкономической ситуации в марте ВТБ внедрял точечные ограничения по ипотеке. К маю они были в целом сняты, после чего уровень одобрения заявок по кредитам вернулся к привычным значениям.

Почему россияне чаще получали отказы в ипотеке

С другой стороны, это повышенный спрос на ипотеку вследствие снижения ключевой ставки ЦБ, развития госпрограмм и околонулевой ипотеки. Все это привлекало на ипотечный рынок новых клиентов, части которых банки отказывали. «В условиях повышенного спроса на ипотеку со стороны граждан у банков появилась возможность для их более тщательного отбора, предпочтение отдается тем из них, у кого возможности по надлежащему обслуживанию долга наиболее очевидны. Поэтому доля одобрения ипотечных заявок в 2022 году постепенно сокращалась», — пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Cами отказы в ипотеке обратно пропорционально зависят от Персонального кредитного рейтинга (ПКР): чем ниже его значение, темы выше шансы получить отказ в ипотеке. По данным НБКИ, доля одобренных ипотечных заявок у заемщиков с ПКР в диапазоне 100–199 баллов составляет 19,9%, а у заемщиков с ПКР 400–499 баллов — уже 38,1%. Чаще всего одобрение по ипотеки получают заемщики с ПКР 900+. Доля одобренных заявок по ипотеке в данном случае достигает почти 73%.

Среднее значение ПКР ипотечного заемщика сейчас составляет 791 балл из 999 возможных. При таком значении доля одобрений достигает 60,5%. «Это существенно выше, чем средний рейтинг заявителя по любому другому типу розничных кредитов. Что также свидетельствует о том, что для выдачи ипотеки банки отбирают наиболее качественных заемщиков», — отметил директор по маркетингу НБКИ.

Персональный кредитный рейтинг (ПКР) — это аналог скоринга, активно используемого банками и микрофинансовыми организациями (МФО) при принятии решения о выдаче кредита. Каждое кредитное бюро использует определенный набор переменных, которые учитываются при расчете данного рейтинга. Сам рейтинг формируется на основе данных кредитной истории заемщика. Он учитывает количество открытых и закрытых кредитов, общую долговую нагрузку. Такой инструмент позволяет будущему заемщику оценить шансы на получение кредита, в том числе ипотечного.