Льготы обострили конкуренцию

Сбербанк, который еще недавно лидировал с большим отрывом в льготной ипотеке на новостройки, впервые уступил ВТБ по количеству выданных кредитов. Это произошло на фоне начала восстановления рынка, который серьезно упал после роста ставки. На прошлой неделе банки выдали рекордные с начала апреля 12,4 млрд руб. Эксперты и участники рынка полагают, что сегмент в ближайшее время будет одним из самых конкурентных на банковском рынке, хотя и ставки по коммерческой ипотеке уже отходят от «запретительного уровня».

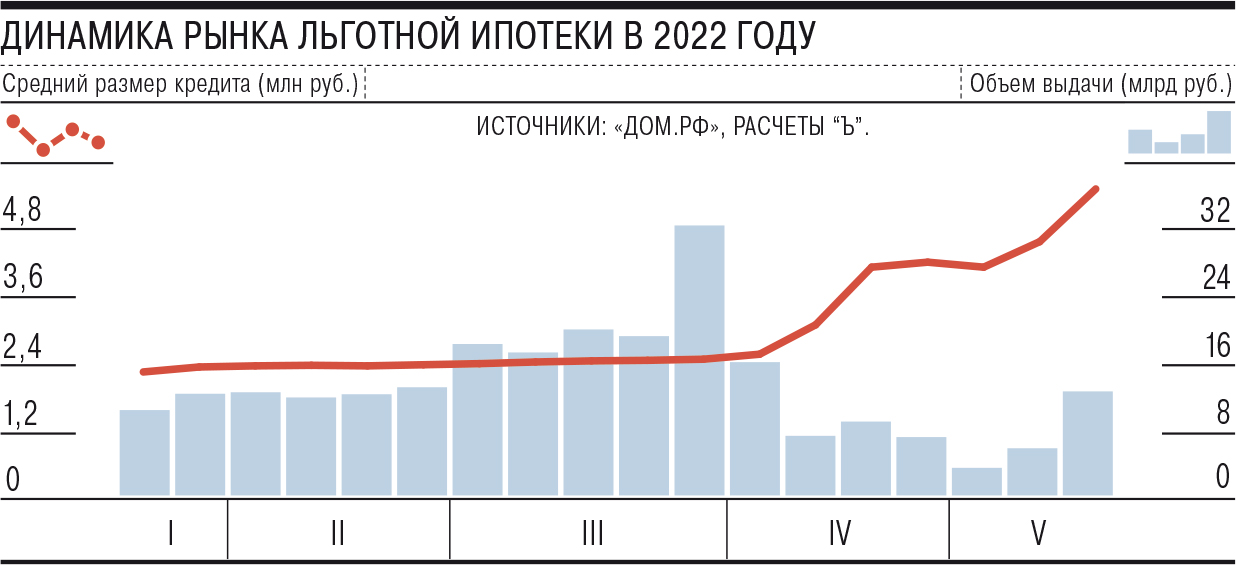

Рынок льготной ипотеки начал восстанавливаться: с 12 по 19 мая (статистика оператора программы АО «Дом.РФ» ведется с четверга по четверг) банки выдали максимальный с начала апреля объем кредитов — суммарно на 12,4 млрд руб. Средний чек также достиг нового максимума в 5,6 млн руб.

Всего за три последние недели (с конца апреля по 19 мая 2022 года) было выдано 4,2 тыс. шт. кредитов на сумму 21,2 млрд руб., свидетельствуют данные оператора программы.

После подорожания льготной ипотеки на новостройки до 12% годовых выдачи по ней резко упали (см. “Ъ” от 26 апреля). Тогда же “Ъ” писал, что к середине апреля еженедельный объем выданных кредитов в Сбербанке и ВТБ впервые за долгое время упал ниже 1 тыс. шт.

Именно тогда, на падении, объемы выдач по этой госпрограмме у Сбербанка и ВТБ впервые реально сблизились. Более того, ВТБ опередил Сбербанк по количеству выданных кредитов. Так, на минувшей неделе ВТБ выдал 911 льготных ипотек против 777 в Сбербанке.

По денежному объему выдач ВТБ опережает Сбербанк вторую неделю подряд, в последний раз это наблюдалось в середине апреля, однако по итогам месяца тогда все равно лидером остался Сбербанк. Там надеются добиться этого и в мае: «Ранее мы фиксировали рекордные показатели поданных заявок на программы льготной ипотеки и прогнозируем, что у Сбербанка будет лидерство по этому направлению».

Льготная ипотека на новостройки запущена в 2020 году и действует до конца текущего года. Минимальный первый взнос — 15%, предельная ставка на данный момент — 9%. Банкам возмещают недополученные доходы до размера ключевая ставка плюс 2,5 п. п.

Сейчас соревнование банков в сегменте ипотеки по льготным программам идет гораздо интенсивнее, чем по рыночным программам, отмечает главный эксперт «Русипотеки» Сергей Гордейко. Особенно ярко тренд начал проявляться в мае после обновления условий по льготной ипотеке на новостройки, когда ставка была снижена до 9%. Конкурентная борьба разворачивается как по ценовым, так и неценовым условиям, добавляет эксперт.

Во-первых, идет гонка ставок (базовая минимальная ставка по льготной ипотеке у Сбербанка и ВТБ одинаковая, 8,7%), поскольку кроме условий, которые обозначило правительство — в том числе предельная ставка,— банки дают условия от себя, и самый главный пункт здесь — это ставка ниже установленной правительством. Именно здесь наблюдается самая жесткая конкуренция, подчеркивает господин Гордейко. Однако у ряда банков минимальная ставка по этой программе еще ниже: например, в МКБ и банке «Дом.РФ» — 8,08–8,1%, ГПБ и ФК «Открытие» — по 8,5%, ПСБ — 8,59%. Но несмотря на это, основной объем с большим отрывом все равно приходится на двух госигроков (Сбербанк и ВТБ).

Во-вторых, добавляет Сергей Гордейко, банки конкурируют в неценовых условиях кредитов, то есть по дополнительным технологическим и продуктовым опциям, которые влияют на удобство и скорость ипотечных сделок. В том числе, поясняет эксперт, для клиента может быть важно, как принимается материнский капитал в качестве первоначального взнос или, например, как банк работает с ИП и самозанятыми.

Ставки по рыночной ипотеке уже также нельзя назвать запретительными, но они «находятся в верхней границе психологического восприятия» (ниже 15%), полагает Сергей Гордейко: «Это можно назвать разумным охлаждением, поскольку такие ставки отсекают случайных заемщиков, что для периода турбулентности большой плюс».