Ипотека ждет эффекта

Вслед за троекратным снижением Центробанком ключевой ставки ведущие игроки ипотечного рынка дружно в несколько этапов снизили процентные ставки по кредитам на приобретение жилья. По оценке экспертов, это, конечно, простимулирует продажи, но в какой степени – можно будет судить только ближе к концу года.

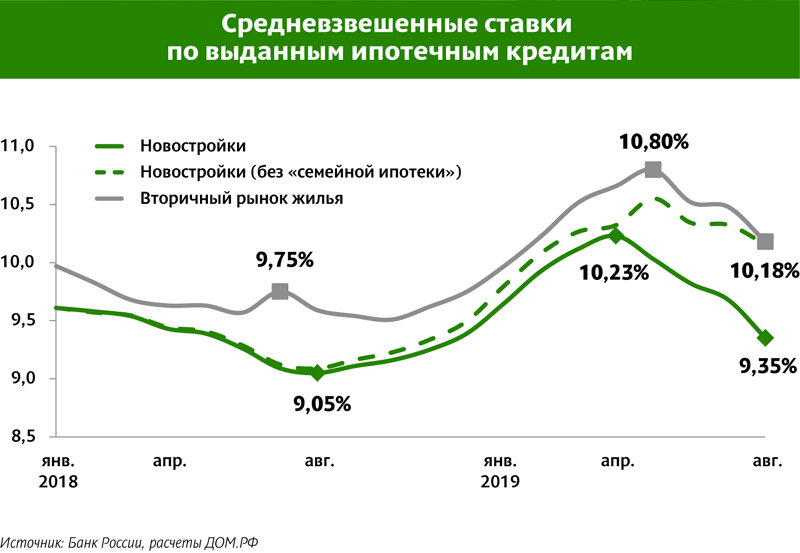

По данным Центробанка, ставки по фактически выданным кредитам в августе 2019 года впервые в году снизились ниже 10% и составили 9,91%, причем ставки выдачи по кредитам на новостройки составили 9,35%. Более свежей статистики пока нет, но очевидно, что сентябрьское снижение «ключа» и последовавшее за ним снижение процентных ставок по ипотеке усилили тренд снижения показателя. Предпринимают банки и другие меры для оптимизации условий жилищного кредитования.

Доля немалая

Важность условий ипотечных кредитов для самочувствия первичного рынка жилья совершенно очевидна. «Среднюю температуру по больнице» назвать сложно, но, по данным застройщиков и оценкам экспертов, можно говорить, что как минимум половина жилья в новостройках приобретается с использованием ипотеки.

Не все компании подвели итоги трех кварталов этого года, поэтому многие оперируют данными только за первое полугодие. Но обнародованные цифры говорят сами за себя. Так, по информации «Группы ЛСР», по итогам полугодия ипотечные сделки составили 51% от всего объема продаж в комфорт- и бизнес-классе. «В первом полугодии 2019 года доля ипотечных сделок составила около 43%», – рассказывает Елена Зунделевич, начальник отдела ипотеки «Эталон ЛенСпецСМУ» (входит в Группу «Эталон»). «Ипотека – один из основных драйверов первичного рынка жилья. В общем объеме сделок «ПИК» доля продаж по ипотеке составляет 65%», – говорит начальник управления клиентских программ и ипотеки ГК «ПИК» Юрий Никитчук.

По данным Компании Л1, ипотечные сделки составляют 30–35% от их общего объема. В «Запстрое» говорят о 35%, в Seven Suns Development – о 50%, в ООО «Терминал-Ресурс» (возводит малоэтажные ЖК «Образцовые кварталы» в Пушкинском районе) – о 70%. «С начала года доля продаж с использованием ипотечных кредитов в нашей компании показывает неуклонный рост. В I квартале она составила 51%, во II – 59%, в III – 65%. По итогам 2018 года, доля сделок с ипотекой находилась на уровне 68%. Учитывая возрастающую динамику, в IV квартале доля ипотечных сделок в нашей компании, вполне возможно, достигнет рекордных цифр в 65–70%», – рассказывает руководитель группы ипотеки отдела недвижимости компании «Строительный трест» Максим Разуменко.

По оценке директора по развитию, партнера маркетплейса недвижимости «М2Маркет» Романа Строилова, в целом, чем ниже класс объекта, тем больше доля продаж с использованием ипотеки. «Доля традиционно зависит от сегмента жилья: в эконом-классе это 80% и более, в комфорт-классе – до 80%, в бизнес-классе – 50–60%, в «элитке» – 20–40%, в зависимости от сезонности», – считает он.

Новые реалии

Оптимизация условий ипотечного кредитования, по оценке большинства экспертов, простимулирует покупку жилья на первичном рынке. Собственно, процесс уже начался. «В целом рост выдачи ипотеки после снижения процентных ставок отмечается и в количестве ипотечных кредитов, и в объеме выданных денежных средств», – говорит директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка ПАО Сбербанк Вячеслав Лебедев.

«После повышения в конце 2018-го – начале 2019 года процентные ставки по ипотечным кредитам сегодня вернулись к психологически комфортным для покупателей значениям – ниже 10% годовых», – говорит руководитель департамента ипотечного и автобизнеса ВТБ Евгений Дячкин. По его словам, банк, по итогам девяти месяцев, увеличил объемы выдачи ипотеки до 462 млрд рублей (рост к аналогичному периоду прошлого года на 11% на фоне снижения этого показателя в среднем по России на 5% за тот же период).

Говорят об этом и застройщики. «Безусловно, снижение ставок стимулирует рост спроса, что, собственно, и демонстрирует статистика продаж», – заявляет Максим Разуменко

В то же время, по данным директора по развитию Компании Л1 Надежды Калашниковой, увеличение продаж квартир при помощи заемных средств после снижения ставок по ипотеке наблюдается незначительное. «Тем не менее, чем доступнее для покупателей становятся заемные деньги, тем более востребована становится ипотека. Если снижение ставок будет продолжаться, положительная динамика будет налицо», – говорит она. «Покупатели активно интересуются ипотекой и позитивно реагируют на снижение банками процентной ставки, но существенно количество ипотечных сделок это не изменило. Дальнейшие перспективы ипотечных продаж во многом зависят от общей ситуации в экономике», – отмечает специалист по ипотеке ООО «Терминал-Ресурс» Светлана Васильева.

Есть и те, кто не заметил особого роста ипотечных продаж. «Продажи остались на том же уровне. Разница в 1–1,5 п. п. не является определяющим фактором при покупке квартиры», – считает директор по продажам Seven Suns Development Алексей Бушуев. «Дело в том, что летом ставки по ипотеке снизились в среднем только на 0,25 п. п., а это не особо существенно для конечного потребителя в нашем сегменте. Только с начала октября мы наблюдаем повышение покупательского спроса. Но несмотря на это, нам все равно далековато до ставок, которые могли бы помочь населению безболезненно решать свой жилищный вопрос», – добавляет руководитель отдела продаж ГК «Запстрой» Игорь Гулид.

Вячеслав Лебедев отмечает, что говорить об итогах снижения ипотечных ставок пока рано. «С момента одобрения ипотеки до ее выдачи может пройти три месяца, поэтому реальные результаты мы увидим по итогам октября–ноября этого года», – уверен он. Юрий Никитчук считает, что сложившаяся конъюнктура рынка делает ипотеку более доступной, поэтому можно предположить увеличение доли ипотечных сделок на 3–5 п. п.

Драйверы

Эксперты выделяют несколько драйверов развития рынка. К ключевым из них можно отнести «семейную ипотеку», совместные программы банков и девелоперов, предполагающие пониженную ставку, продукты для зарплатных клиентов. Также снова начинают «набирать очки» программы рефинансирования (по данным госкомпании «ДОМ.РФ», снижение показателей по выдаче ипотеки в 2019 году вызвано именно низким объемом кредитов, выдаваемых на цели рефинансирования, – в этом году их доля составила 4–5% по сравнению с 12–14% годом ранее).

«Традиционная, или классическая ипотека – самый востребованный продукт. Набирает обороты «семейная ипотека», но ее доля пока что ничтожна мала», – говорит Роман Строилов. «Наибольший интерес у покупателей недвижимости вызывают ипотечные программы с низкой процентной ставкой. Интересные и выгодные условия кредитования сегодня предлагаются в рамках совместных программ банка и застройщика, а также в рамках акций, которые проводят кредитные организации. Для зарплатных клиентов некоторые банки предусматривают дополнительное снижение процентной ставки», – отмечает Елена Зунделевич.

По словам Надежды Калашниковой, популярностью пользуются специальные программы, рассчитанные на льготные категории граждан. «Например, «Семейная ипотека», ставки по которой варьируются в пределах 4,5–6% годовых. Для семей, где в этом году родился третий или последующий ребенок, программа является отличной возможностью улучшить жилищные условия», – говорит она.

«Практика показывает, что наиболее востребованной покупателями остается все-таки стандартная ипотека. На такие ипотечные продукты, как «военная» ипотека, ипотека с субсидией, «семейная» ипотека, приходится не более 5% по каждой категории от общего количества сделок с привлечением заемных средств», – говорит Максим Разуменко. «У ряда банков есть продукт – «Ипотека без первого взноса». Вот по данному продукту очень часто обращаются. Но в реальности сделок по данной схеме совсем мало. Все, кто обращаются по данному предложению, – как правило, не получают одобрения даже на первом этапе согласований», – добавляет Игорь Гулид.

По словам Вячеслава Лебедева, после снижения процентных ставок по программе рефинансирования наблюдается увеличение количества обращений клиентов – и, соответственно, ожидается рост объема выдачи кредитов. С этим согласен Евгений Дячкин. «Программы рефинансирования снова обретают популярность. Это реальный инструмент снижения процентных ставок по уже взятым кредитам», – подчеркивает он.

Мнение

Роман Строилов, директор по развитию, партнер маркетплейса недвижимости «М2Маркет»:

– Роста ипотечных продаж не наблюдается. Причин тому две. Во-первых, снижение ставок действительно случилось, но не воспринимается населением как значительное для принятия решения. Во-вторых, влияет общее снижение благосостояния населения, падение реальных доходов и рост повседневных расходов, который пока не удается переломить. В связи с этим, поскольку покупка недвижимости не является первой необходимостью, люди откладывают решение квартирного вопроса до лучших времен.

Марина Сторожева, директор по продажам комплекса апарт-отелей VALO:

– Доля покупок апартаментов в ипотеку в комплексе апарт-отелей VALO остается стабильной и сегодня составляет 18,7%. Снижение ставок пока не оказало существенного влияния на эту цифру. Средняя ставка по рублевым ипотечным кредитам резко снизилась в июне этого года – с 10,53% до 10,28% годовых. Тенденция к снижению продолжается: сейчас ипотечный кредит для покупки апартамента можно оформить в среднем под 9,6%. Минимальное предложение составляет 8,49%. В следующем году ставка по ипотеке, по прогнозам аналитиков, может приблизиться к 8%. Что касается конкретных ипотечных продуктов, в нашем проекте нет «универсального» пакета предложений. Мы подбираем банки для ипотеки в персональном порядке – в соответствии с желаниями и возможностям инвестора.