Издержки господдержки: как и зачем меняли программу помощи ипотечникам

За два года работы старой госпрограммы помощи ипотечным заемщикам власти несколько раз смягчали ее условия. В новой госпрограмме, заработавшей 22 августа, излишнего либерализма, напротив, решили избежать. РБК разбирался почему.

Во вторник, 22 августа, через семь дней после официальной публикации официально начала действовать обновленная государственная программа помощи ипотечным заемщикам, попавшим в сложные финансовые обстоятельства. Соответствующее постановление правительство подписало 11 августа. 14 августа текст постановления был опубликован на официальном интернет-портале правовой информации.

Как показал анализ обновленной программы, проведенный РБК в день ее опубликования, условия помощи ипотечным заемщикам ужесточились так, что проблемные рублевые заемщики вряд ли могут рассчитывать даже на малую часть тех 2 млрд руб., что власти выделили на реализацию новой программы. РБК разбирался, почему первоначальная программа, пользовавшаяся такой популярностью, что завершилась досрочно в связи с исчерпанием выделенных на нее средств, была скорректирована именно таким образом.

Первая помощь комом

Госпрограмма помощи ипотечным заемщикам, оператором которой стало Агентство ипотечного жилищного кредитования (АИЖК), была запущена в июне 2015 года после обвала рубля в конце 2014 года и обещала помочь, по словам чиновников, не менее чем 22,5 тыс. должников. На деле же условия первой редакции программы оказались слишком жесткими как для банков (в первые дни работы к программе присоединился только один из них), так и для самих заемщиков.

Банки не устраивало, что сначала требовалось провести реструктуризацию кредита и только потом обратиться в АИЖК за возмещением лишь 50% объема реструктурированной суммы. Только к концу 2015 года соглашения с АИЖК заключили 42 банка, но ни один из них не подтвердил РБК, что ему удалось получить компенсацию в рамках этой программы.

Что касается заемщиков, то жесткие требования к участию в программе изначально отсекали большое количество претендентов, испытывающих финансовые трудности. Так, доход на каждого члена семьи должен был быть ниже полутора прожиточных минимумов по региону после ежемесячной выплаты по кредиту. В результате по условиям программы, например, в 2015 году на каждого члена московской семьи из четырех человек с двумя несовершеннолетними детьми после выплаты ежемесячного платежа должно было оставаться не более 24,4 тыс. руб. от общего семейного дохода. В то время как валютную ипотеку в большинстве своем брали более обеспеченные люди. Кроме того, из обычных (не социально незащищенных) категорий граждан на участие в программе могли рассчитывать лишь заемщики минимум с двумя несовершеннолетними детьми или с одним несовершеннолетним ребенком при условии, что заемщик не старше 35 лет. Максимальная сумма возмещения должнику была лишь 200 тыс. руб., что являлось незначительным для ипотечного кредитования в рублях и неприменимым для сегмента валютной ипотеки вообще, отмечали тогда участники рынка.

В результате выплат за первые месяцы работы программы произведено не было, писал РБК.

Курс на смягчение

После провалившейся первой попытки в декабре 2015 года правительство запустило обновленную редакцию программы. Согласно ей на помощь могли претендовать ипотечные заемщики любого возраста при наличии одного несовершеннолетнего ребенка в семье. Были смягчены требования по доходу: после внесения ежемесячного платежа по кредиту планка по доходу на каждого члена семьи была повышена с полутора до двух прожиточных минимумов по региону. Размер возмещения был увеличен втрое — с 200 тыс. до 600 тыс. руб. (но не более 10% от размера кредита), причем за поддержкой заемщик мог обращаться еще до появления просроченной задолженности, хотя ранее срок просроченной задолженности должен был быть минимум 120 дней.

Власти также освободили банки от обязательства финансировать 50% реструктуризации — все реструктурированные кредиты стали погашаться за счет выделенных средств в рамках госпрограммы. Благодаря этим изменениям с января 2016 года программа наконец заработала.

Впрочем, многие валютные ипотечные заемщики все равно остались за бортом: для многих из них возмещение 600 тыс. руб. при среднем долге по займу $200 тыс., как указывали банкиры, оставалось все еще мизерным.

Протестные настроения

В итоге в конце 2015-го — начале 2016 года наиболее недовольные своим положением заемщики стали выходить с протестами на улицы, собираясь у офисов активно выдававших валютные ипотечные ссуды банков. Участники акций требовали пересчета кредитных договоров по докризисному курсу. Увеличение числа акций и протестующих в итоге даже привлекло внимание к проблеме председателя Банка России Эльвиры Набиуллиной.

В феврале 2016 глава Центробанка провела совещание с крупными банками, призвав последних приложить собственные усилия для решения проблемы валютной ипотеки, и кредитные организации начали запускать собственные программы по ее реструктуризации.

Новые послабления

Не стояли на месте и власти. В ноябре 2016 года критерии отбора заемщиков для участия в госпрограмме были еще более либерализованы.

В частности, было устранено такое требование к заемщикам, как «снижение дохода не менее чем на 30%», — это давало возможность обратиться за помощью практически любому ипотечнику.

Именно данная правка в ноябрьской редакции программы вызвала всплеск обращений за компенсацией у людей, реально не нуждающихся в помощи, считают банкиры. «Резкая активизация заемщиков произошла после отмены требований к степени ухудшения финансового положения заемщика для получения помощи от государства», — говорит начальник управления кредитных рисков розничного сегмента Райффайзенбанка Станислав Тывес.

Кроме того, в ноябрьской программе было отменено требование о дате заключения договора (ранее срок кредита должен был быть не менее 12 месяцев), в результате чего за помощью смогли обращаться заемщики сразу после взятия кредита, а максимальный размер возмещения в относительном выражении увеличен до 20% от остатка долга.

И, наконец, в феврале 2017 года программу либерализовали еще раз, увеличив максимальную сумму возмещения с 600 тыс. до 1,5 млн руб. в абсолютном выражении, но не более 30% от остатка задолженности по договору. Это увеличило среднюю сумму возмещения по кредиту практически в два раза, отмечает заместитель директора департамента по работе с проблемными активами Сбербанка Денис Кузнецов. «Так, если до декабря 2016 года средний размер поддержки составлял 153 тыс. руб., то после внесения изменений в условия программы ее размер увеличился почти в два раза — до 291 тыс. руб.», — уточняет эксперт.

По словам банкиров, такая средняя сумма возмещения указывает, что программа наконец-то стала действительно «народной», что и привело к ее досрочному исчерпанию в марте 2017 года — на три месяца раньше окончания запланированного срока действия.

Новый виток проблем

В результате последних двух послаблений спрос среди ипотечных заемщиков был настолько велик, что многие не успели получить возмещение: заявки подали, а деньги на программу кончились до их одобрения, отмечает директор дирекции ипотечного кредитования Транскапиталбанка Вадим Пахаленко. Это вызвало новую волну социального напряжения, ведь помимо всего прочего заемщики, так и не получившие помощи, понесли расходы на получение справок о правах на недвижимое имущество. Каждая стоила около 7 тыс. руб., отмечает Станислав Тывес.

Не решена была и проблема валютной ипотеки: из-за роста обращений рублевых заемщиков спрос валютных на господдержку так и не был удовлетворен. В итоге в марте 2017 года прошла встреча валютных заемщиков с главой Минфина Антоном Силуановым. Позднее в Минфине сообщили, что министр по итогам встречи поручил представить дополнительные предложения по обновлению системы поддержки ипотечных заемщиков, акцентировав внимание на валютных ипотечниках. Как результат, уже в марте министерство заявило о намерении запустить обновленную программу господдержки с акцентом именно на валютных ипотечников, заявлял РБК замминистра финансов Алексей Моисеев.

Акцент на валюту

Так и вышло. Судя по последней редакции обновленной программы, именно требования валютных ипотечных заемщиков и были учтены в первую очередь.

Ключевой момент: в отличие от прошлых редакций на помощь можно рассчитывать лишь в случае резкого роста размера ежемесячного платежа по кредиту — не менее чем на 30%. Как писал РБК, это возможно только в случае изменения курса рубля.

Отсечение рублевых заемщиков может быть связано с ограниченностью выделенных государством средств на реализацию программы, считает Станислав Тывес. «Ранее выделенные 4,5 млрд руб. в основном ушли на помощь рублевым заемщикам, а валютные заемщики в большинстве своем остались недовольны условиями программы и продолжили активные протестные действия», — добавляет он.

Впрочем, власти формально не забыли и о держателях ипотеки в рублях: их обращения будет рассматривать специальная межведомственная комиссия, которая будет вправе принимать решение об оказании поддержки гражданам, которые остро нуждаются в помощи, но формально не соответствуют условиям. Однако пока неизвестны ни состав комиссии, ни документы, на основании которых она будет принимать решения. Создана комиссия должна быть до 1 сентября.

Результаты программы

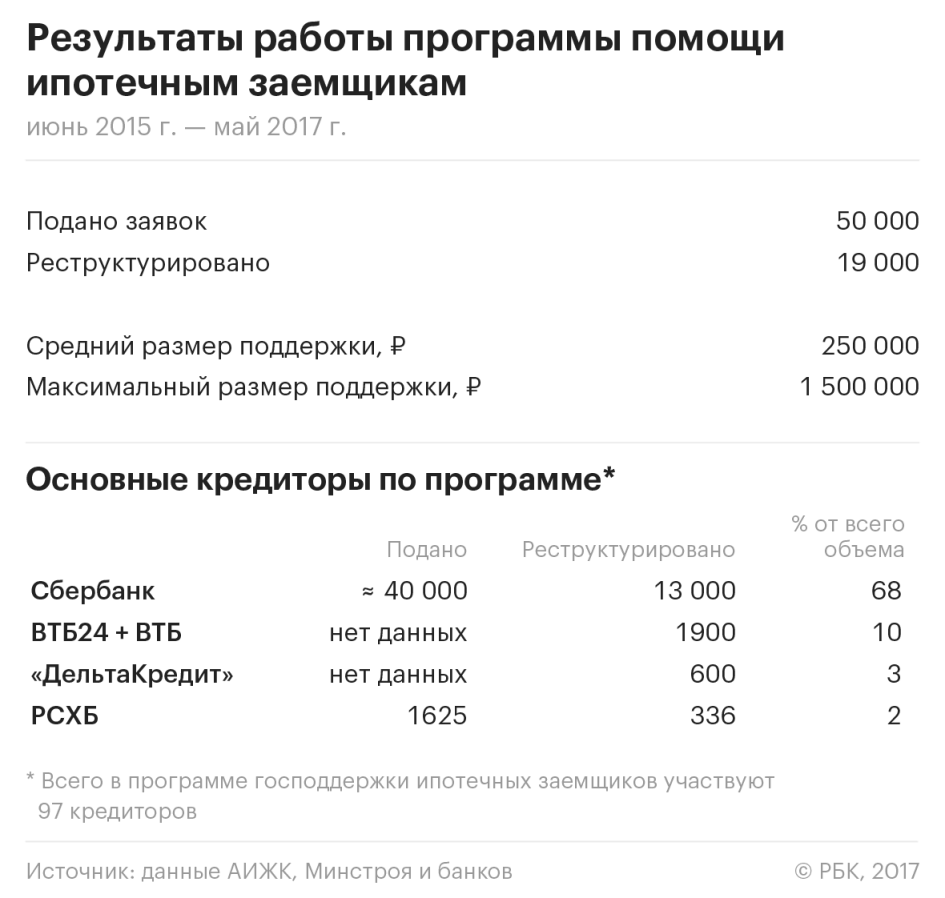

Всего в рамках старой программы с июня 2015 года по март 2017 года поступило 50 тыс. заявлений от ипотечных заемщиков, поддержка была оказана почти 19 тыс. из «наиболее социально незащищенных категорий граждан, действительно попавших в сложную жизненную ситуацию», отмечают в пресс-службе Минстроя.

РБК опросил 20 участвующих в программе АИЖК крупнейших ипотечных банков по объему ипотечного портфеля (на основе исследования Frank Research на 1 июля 2017 года) и представителей самой АИЖК о результатах завершившейся весной программы. На запросы ответили помимо АИЖК десять банков. Как показал анализ данных, проведенный РБК, наибольшая доля реструктуризаций по госпрограмме у Сбербанка — около 70%. Он реструктурировал в рамках программы из 40 тыс. заявок 13 тыс. совокупным объемом 3 млрд руб., говорит Денис Кузнецов.

Вторыми по объему участия в госпрограмме оказались банки группы ВТБ (ВТБ и ВТБ24) с долей 10%, или более 1,9 тыс. кредитов с общей суммой выделенного возмещения 543 млн руб. В пресс-службе ВТБ объяснили достигнутые показатели тем, что заемщики группы ВТБ в «меньшей степени нуждаются в помощи, обращения клиентов за реструктуризацией не носят массового характера».

Третье место по активности в участии в госпрограмме занял банк «ДельтаКредит» с долей 3% и реструктуризацией 600 кредитов (информацию об объеме выплат банк не предоставил), четвертым оказался Россельхозбанк с долей 2% — 336 договорами с общим размером прощения долга на 85 млн руб.

Пять ответивших на запрос банков — Райффайзенбанк, Транскапиталбанк, банк «Зенит», Росбанк и «Ак Барс» имели меньше 2% от общего объема программы, суммарно они реструктурировали 221 кредит. В Абсолют Банке цифру реструктуризаций по программе не предоставили. Доля участия остальных кредиторов в программе составила суммарно 16%, свидетельствуют приведенные банками сведения.

Во многих крупных банках, чье участие в программе, согласно представленным сведениям, было менее 5%, собственные программы реструктуризаций кредитов для социально незащищенных граждан оказались более либеральными, а следовательно, и более востребованными, показал анализ РБК. «Значительно более активно клиенты пользовались собственными программами банка, — поясняет Станислав Тывес. — Далеко не все заемщики изначально подходили под критерии государственной программы».

В рамках собственных предложений многие банки предлагали своим заемщикам больше способов решения проблем, чем программа господдержки, поясняет заместитель председателя правления Абсолют Банка Татьяна Ушкова. Так, в Райффайзенбанке соотношение реструктуризаций по собственным программам и госпрограмме — 80 против 20%. Существенное превышение доли реструктуризаций по собственным программам наблюдается и в ВТБ и Абсолют Банке (в обоих — 85 против 15%), Росбанке (89 и 11%), Транскапиталбанке (93 и 7%), Россельхозбанке (57 и 43%).

В банке «Зенит» и «Ак Барсе» собственных программ по реструктуризации кредитов ипотечных заемщиков не было. Сбербанк и «ДельтаКредит» данных на этот счет не предоставили.

Извлеченные уроки

Ошибка в оценке потребностей при формировании программы привела к тому, что получили помощь 19 тыс. заемщиков, а почти столько же — 15 тыс. семей — остались за бортом, хотя их заявки уже были одобрены, говорит руководитель проекта ОНФ «За права заемщиков» Виктор Климов. «На 15 тыс. одобренных заявок денег попросту не хватило. Вряд ли это можно считать справедливым, тем более что новые условия программы — добавление критерия о росте платежа более чем на 30% — делают ее доступной только для валютных ипотечников», — говорит он. «Задача государства — помогать тем, у кого сложилась тяжелая жизненная ситуация, а не тем, у кого кредит оказался не в той валюте», — добавляет Климов.

Управляющий директор НРА Павел Самиев также считает, что госпрограмма должна охватывать больше нуждающихся ипотечных заемщиков, больше стимулировать рынок ипотеки. «Если не произойдут масштабные изменения в программе господдержки для рынка ипотечного кредитования в целом или же резко не начнут расти доходы населения, к концу 2017 года рост ипотечного кредитования приостановится», — говорит он.

Все традиционно упирается в деньги. Выделенные на возобновление программы 2 млрд руб. реально помогут только 1,5–2 тыс. заемщиков, и воспользоваться ими успеют те, кто раньше подаст документы, считает Татьяна Ушкова. «При средней сумме кредита в 1,6 млн по России и 3,5 млн руб. в Москве поддержка в 1,5 млн руб. существенна. Претендентов на участие в программе может быть много, а бюджетные средства быстро исчерпаны», — прогнозирует Ушкова.

Впрочем, должна ли быть господдержка бесконечной — вопрос открытый. И положительный ответ на него дают не все. Вадим Пахаленко напоминает, что ипотека является коммерческим инструментом и заемщик должен понимать возможные риски в случае изменения жизненной ситуации. «Государство, в свою очередь, не обязано направлять средства из бюджета на помощь людям, которые берут ипотеку, но оно создало социальный инструмент помощи и решило поддержать действительно нуждающихся в этом», — добавляет он.

Условия получения помощи по обновленной программе

1. На поддержку могут рассчитывать граждане, имеющие одного или более несовершеннолетних детей или являющиеся их опекунами, ветераны боевых действий, инвалиды или имеющие детей-инвалидов. На поддержку могут рассчитывать и граждане, на иждивении которых находятся лица в возрасте до 24 лет, студенты, аспиранты, интерны и пр.

2. Площадь залогового жилья не должна быть больше 45 кв. м для однокомнатной квартиры, 65 м для двухкомнатной и 85 м для жилья с тремя и более жилыми комнатами.

3. Договор ипотеки должен быть официально оформлен на жилье в России.

4. Залоговое жилье должно быть единственным.

5. После ежемесячной выплаты по кредиту семейный доход заемщика не должен превышать более чем в два раза прожиточный минимум по региону на каждого члена семьи, а ежемесячный платеж по кредиту должен вырасти не менее чем на 30%.

6. Возраст кредита должен быть не менее 12 месяцев на дату подачи заявления на участие в программе.

7. Максимальная сумма возмещения составляет 1,5 млн руб. (но не более 30% остатка задолженности). По решению межведомственной комиссии объем поддержки может быть увеличен до 3 млн руб.

На основании решения межведомственной комиссии заемщик может не соблюсти максимум два из шести вышеуказанных условий.