Те, кто задумывался о покупке квартиры, знают: обычно банк требует сначала внести собственные средства — первоначальный взнос. Как правило, эта сумма составляет 15–30% от цены жилья. Сейчас на рынке все чаще появляются программы с нулевым ипотечным взносом — таким образом банки могут переманивать часть рыночного спроса. Подобного рода предложения часто подразумевают более сложный продукт. За такой ипотекой обращаются обычно те, кому важна срочность сделки, но при этом такие клиенты должны быть готовы к повышенным платежам.

Залог для инвестиций

В мае крупнейший игрок банковского сектора удивил громкой новостью. Сбербанк сообщил, что впервые запустил редкий и рискованный на рынке продукт — ипотеку без первоначального взноса. Можно было бы подумать, что с подачи лидера сектора практика ипотеки с нулевым взносом может прижиться и станет трендом на банковском рынке, причем в самое неподходящее для этого время. Впрочем, при первом приближении к обозначенным условиям сразу становилось понятно, что под громким названием скрывается обычный в практике кредит под залог недвижимости (есть в линейке у многих крупных банков). А в качестве первого взноса, который обычно ипотечник платит «живыми деньгами», в данном случае выступает жилье, уже находящееся у него в собственности. Если у квартиры несколько собственников — они также будут залогодателями. Минимальная ставка по этой программе начинается от 11,2% годовых (с учетом скидки в 1,5 процентного пункта (п. п.) за зарплатную карту Сбербанка, еще 1,0 п. п.— за страхование жизни и здоровья и 0,3 п. п.— за электронную регистрацию сделки, которая стоит от 8,6 тыс. до 11,9 тыс. руб.), следует из данных на сайте банка. Базовая ставка — 13,5%. В залог в данном случае идет только имеющийся в собственности объект.

«Фактически в подобные программы упаковывается нецелевой кредит под залог,— говорит один из собеседников в крупном банке.— Его суть в том, что клиент закладывает свою собственную квартиру банку, а кредитор отдает ему до 80% стоимости этой квартиры деньгами». Эта схема, полагает эксперт, хорошо подходит для тех, кто покупает дополнительную недвижимость в инвестиционных целях. Например, у человека уже есть квартира, в которой он продолжает жить, но при этом покупает новую квартиру на этапе котлована, отдавая собственную в залог.

Не деньгами, так квартирой

«Спрос на ипотеку без первоначального взноса с залогом имеющейся в собственности недвижимости хотя и небольшой, но есть»,— утверждает заместитель председателя правления Абсолют-банка Антон Павлов. По его словам, такая покупка может быть спонтанной в период роста цен на недвижимость или если жилье приобретается с целью последующей сдачи в аренду — как инвестиционный объект. Он подчеркивает, что цена залоговой недвижимости должна как минимум на 20% превышать цену нового объекта, поскольку, выдавая ипотеку под залог, банки, как правило, не дают средств больше 80% от стоимости объекта. Впрочем, добавляет он, значительную часть сделок по покупке недвижимости сегодня составляют альтернативные сделки, когда клиент продает один объект, чтобы приобрести другой — большей площади или другой локации — или же вместо одной квартиры приобретает две меньшей площади. При выборе такой программы клиентам стоит обратить внимание на ряд нюансов, предупреждает банкир. «Необходимо учитывать, что жилье будет находиться в залоге, а значит, для продажи недвижимости потребуется согласование банка и снятие обременения. При этом банк может пересмотреть условия, если по кредиту не будет предоставлено дополнительного залога, или не согласовать сделку»,— перечисляет Антон Павлов (подробнее такую схему «Деньги» описывали в майском номере).

По оценке господина Павлова, фактически сегодня ипотеку без первоначального взноса под залог недвижимости предлагают несколько десятков банков. При этом некоторые участники рынка оформляют возможность обеспечения первоначального взноса имеющейся в собственности недвижимостью в отдельный продукт, другие в принципе могут предоставить такое же решение, предложив клиенту два продукта — обычную ипотеку с первоначальным взносом и нецелевой кредит под залог недвижимости, обращает внимание он. «Клиентам важно понимать, что при таких условиях у заемщика может быть два объекта недвижимости под обременением»,— подчеркивает глава дирекции ипотечного кредитования ТКБ Вадим Пахаленко. Правда, на его взгляд, подобные программы нельзя назвать классической ипотекой с нулевым взносом, распространенной до 2009 года.

Где найти ипотеку с нулевым взносом

Классические программы по ипотеке без первоначального взноса появляются редко, отмечают участники рынка. Как правило, из-за высоких требований по капиталу ее могут позволить себе только крупные игроки: при выдаче ипотеки с первым взносом ниже 10% банк обязан поддерживать норматив достаточности капитала для таких кредитов в трехкратном размере по сравнению с ипотекой с первым взносом более 10%. Одну из таких программ осенью 2021 года запустили Московский кредитный банк и «Инград». Предполагалось, как указывал начальник ипотечного кредитования банка Игорь Селезнев, что она станет «финансовым катализатором для большинства россиян». Однако программу уже свернули, следует из ответа банка «Деньгам». В МКБ не говорят о конкретных причинах закрытия программы. В банке только отметили, что с учетом текущего изменения конъюнктуры рынка решили сконцентрироваться на развитии льготных ипотечных программ и спецпрограмм с застройщиками.

Сейчас среди крупнейших банков подобная ипотека сохраняется в Россельхозбанке (РСХБ), Промсвязьбанке (ПСБ) и банке «Россия». В РСХБ программа доступна на квартиры на этапе строительства на территории России за исключением Северо-Кавказского федерального округа. Ставка по ней от 15,3%. На ставку влияет ряд факторов: оформление страхования жизни и здоровья, наличие зарплатной карты банка, работа в бюджетной организации и сумма кредита. Ипотеку без первоначального взноса ПСБ запустил летом прошлого года, сейчас ставка по кредиту без первоначального взноса составляет от 14,7%, отметила руководитель центра разработки ипотечных продуктов ПСБ Марина Заботина.

«Ипотека без первоначального взноса ориентирована на довольно узкую категорию заемщиков, поэтому пользуется умеренным спросом,— говорит она.— И в общем объеме ипотечных выдач такие кредиты традиционно составляют не более 2% как по объему выданных займов, так и по количеству». Кредит на таких условиях предоставляется на покупку готовых и строящихся квартир от застройщиков из числа партнеров банка. По оценке госпожи Заботиной, чаще всего такие условия интересны клиентам, которые не успели накопить на первоначальный взнос, но при этом имеют стабильный и довольно высокий уровень доходов для комфортного обслуживания ипотеки. «Другая категория — заемщики, которые планируют улучшить жилищные условия, продав старое жилье для покупки новой квартиры. Таким клиентам зачастую удобнее приобрести новую квартиру, затем в комфортные сроки реализовывать имеющееся жилье. Полученные от продажи денежные средства такие заемщики, как правило, предпочитают направить на досрочное погашение ипотечного кредита»,— отмечает эксперт.

Программа ипотеки без первоначального взноса в банке «Россия» распространяется на приобретение квартиры в Москве и Санкт-Петербурге, Московской и Ленинградской областях по договору участия в долевом строительстве в многоквартирном доме. Ставка по ней, как указывается, 23% годовых (при двух видах страховки). При этом банк может принять решение о необходимости дополнительного обеспечения в виде поручительства.

Как банки относятся к низким взносам по ипотеке

Непопулярность среди банков таких программ и отказ от них участники рынка объясняют несколькими факторами. «Во-первых, наличие первоначального взноса в размере хотя бы 10% уже является подтверждением финансовой дисциплины и взвешенности решения заемщика»,— объясняет Антон Павлов. По его логике, человеку требуется время для накопления крупной суммы, и за этот период он понимает, сколько может ежемесячно откладывать, от чего ему придется, возможно, отказаться. Во-вторых, добавляет господин Павлов, клиент более заинтересован в качественном обслуживании кредита: он внес собственные средства и не хочет ими рисковать. В-третьих, первоначальный взнос — это страховка от изменения цен на недвижимость, заключает зампред правления Абсолют-банка. «Допустим, заемщик вынужден продать жилье для погашения кредита по каким-либо причинам. Российский рынок недвижимости достаточно волатилен. И за год-два цены могут потерять 10% и даже 20%. Если у заемщика был первоначальный взнос, то денег от реализации будет достаточно как минимум для того, чтобы закрыть свои обязательства перед кредитором в полном объеме»,— отмечает Антон Павлов. Чем больше размер первоначального взноса, тем меньшая сумма кредита требуется заемщику для покупки объекта, а это значит, что сумма ежемесячного платежа по кредиту и размер итоговой переплаты будут меньше, отмечает банкир.

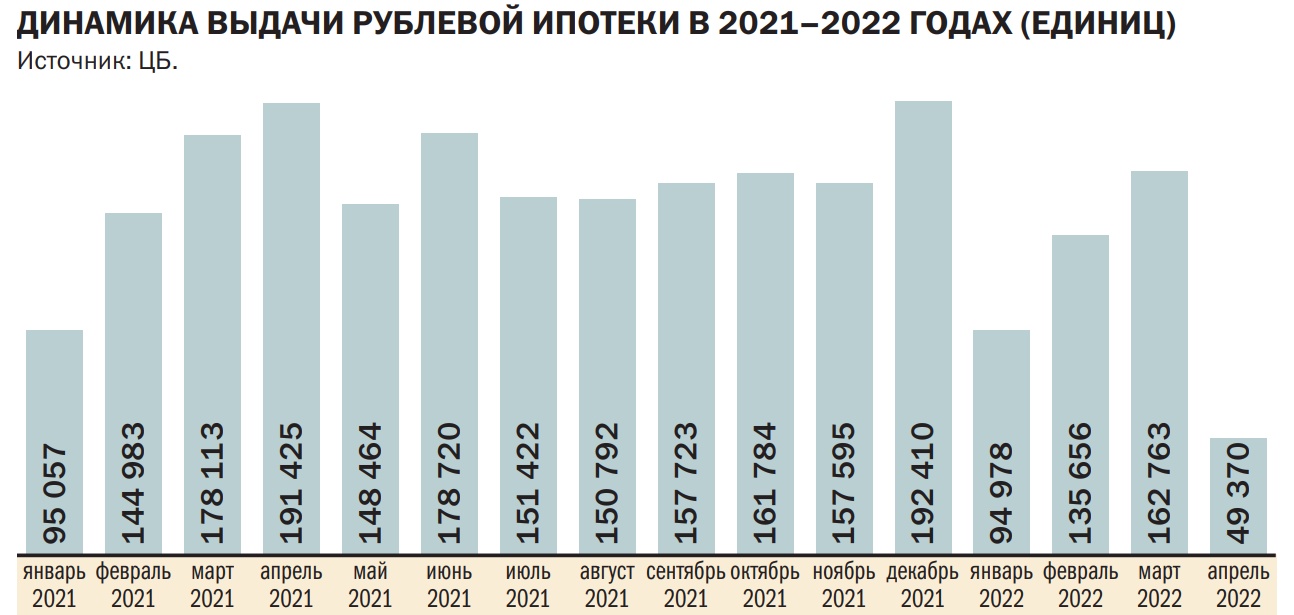

По подсчетам ЦБ, доля выданных кредитов без первоначального взноса среди всех банков составляла лишь 0,6% в первом квартале этого года. «Подобные программы рискованны для банков: когда клиент вносит свои собственные средства в рамках первого платежа, это, с одной стороны, говорит о его финансовой дисциплине и склонности обслуживать свои обязательства, а с другой — повышает возможности банка реализовать залог без убытка для себя даже с учетом дисконта к рыночной стоимости для скорейшей продажи»,— напоминает и директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина.

Однако, как правило, «под капотом» подобных программ фактически может скрываться выдача одновременно двух кредитов: банк может кредитовать наличными на первоначальный взнос и выдавать саму ипотеку, говорит один из собеседников в крупном банке. По его словам, многие банкиры против такой схемы и даже отказывают клиентам, которые пытаются получить кредит на первый взнос в другом банке. Риски в данном случае не только для банка, но и для клиента, поскольку он по факту получает повышенный платеж за счет более высокой ставки. Поэтому говорить о повышении доступности вряд ли следует, заключает собеседник «Денег».

Традиционно, поясняют участники рынка, риски закладываются в процентную ставку. В целом же подобные программы требуют от банка и жесткого скоринга клиента. Но текущий объем уже выданной ипотеки, как отметили в ЦБ, не несет системного риска. В принципе уровень первоначального взноса коррелирует с частотой дефолтов по кредитам, указывает регулятор: «Уровень дефолтов у заемщиков с низким первоначальным взносом значительно выше, чем по остальному кредитному портфелю». Риски особенно проявляются в период ухудшения макроэкономической среды, добавляют в ЦБ. «Уровень первоначального взноса отражает способность заемщика к накоплению сбережений, что, в свою очередь, характеризует его будущую платежеспособность и уровень кредитного риска. Кроме того, наличие первоначального взноса ограничивает риски банков, связанные с возможной коррекцией цен на жилую недвижимость и необходимостью реализации предмета залога по необслуживаемым кредитам»,— отмечают в ЦБ.

Сейчас доля просроченной задолженности в ипотечном портфеле банков низкая и составляет 0,5%, свидетельствуют данные ЦБ на начало мая 2022 года. «Прежде всего банки заинтересованы в максимальном снижении количества проблемных кредитов в ипотечном портфеле»,— напоминает Вадим Пахаленко из ТКБ. И по статистике, невозможность и/или неумение накапливать, например, на первоначальный взнос часто характеризует клиента как ненадежного, уверен господин Пахаленко. «С другой стороны, из года в год мы наблюдаем рост цен на недвижимость, а доходы населения остаются на прежнем уровне, поэтому интерес у самих клиентов к программам без первоначального взноса, несомненно, есть, а высокие требования для заемщиков по таким программам ограничивают процент выдачи»,— говорит представитель ТКБ.

«ЦБ регулирует аппетит банкиров к риску. Например, летом прошлого года в период бурного роста темпов кредитования ЦБ повысил размер надбавок к коэффициентам риска по ипотечным кредитам с низким первоначальным взносом,— напоминает Антон Павлов из Абсолют-банка.— Размер надбавки зависит от показателя долговой нагрузки, чем она выше, тем, соответственно, больше надбавка».

Некоторые банки предлагают кредиты на первый взнос по ипотеке. Одна из таких программ существует в Росбанке. Также, напоминают там, в рамках первоначального взноса можно использовать государственные выплаты или субсидии (например, материнский капитал). Прежде всего ипотекой без первоначального взноса интересуются заемщики, у которых жилищный вопрос требует немедленного решения, вторят коллегам в Росбанке. Но ипотека без первоначального взноса, по их мнению, пока все же остается исключением из правил.

«Банки никогда широко не выдавали ипотеку без первоначального взноса»,— говорит главный эксперт «Русипотеки» Сергей Гордейко. По его словам, определенное распространение было при кредитовании новостроек. Причина — за период строительства растет стоимость залога, и было статистически проверено хорошее обслуживание кредитов на покупку новостроек. В целом же кредит без первого взноса не соответствует принципам рисковой политики, которую ведет Банк России, и мировой статистике связи дефолтов и размера первого взноса, говорит Сергей Гордейко. Такой продукт может быть применим для узкого спектра ситуаций, заключает эксперт.