Платежом прекрасны: лидерами кредитного благополучия стали северные регионы

ЯНАО, Магаданская область, НАО, Чукотка и Сахалинская область возглавили рейтинг кредитного благополучия населения. Об этом говорится в исследовании Фонда развития гражданского общества, составленном на основе данных ЦБ и Росстата, а также изучения среднего размера зарплаты, потребкорзины и количества просроченных займов. Документ имеется в распоряжении «Известий». Эксперты считают, что места в рейтинге вполне логичны, так как именно в этих субъектах более высокий уровень доходов.

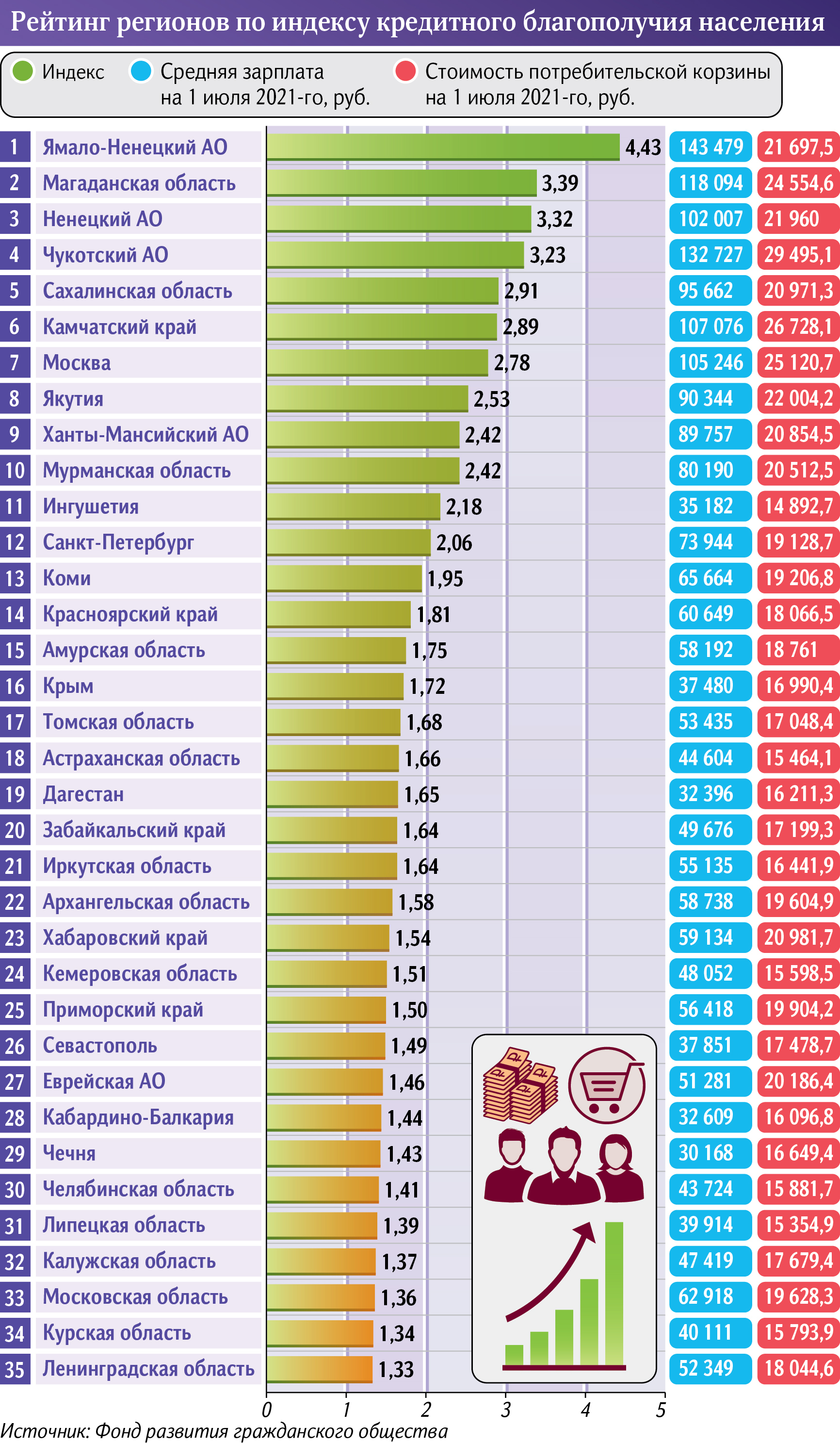

Лидеры стабильности

В пятерку лидеров рейтинга кредитного благополучия населения, подготовленного Фондом развития гражданского общества по итогам первого полугодия, вошли ЯНАО, Магаданская область, НАО, Чукотка, Сахалинская область. Также в первой десятке списка Камчатский край, Москва, Якутия, ХМАО и Мурманская область.

Как отмечают авторы документа, индекс кредитного благополучия отражает, сколько минимальных региональных потребительских корзин содержит свободная от долговых обязательств часть среднемесячной зарплаты. Исследование было подготовлено на основе данных Центробанка о суммах кредитов, выданных в субъектах. Также использовались сведения Росстата о численности экономически активного населения, на основании которых была рассчитана сумма займов на душу экономически активного населения по состоянию на 1 июля 2021 года. Кроме того, исследование учитывало показатель доли среднемесячной зарплаты, которая приходится на кредит в среднем у одного работающего в субъекте, размер средней зарплаты и минимальную стоимость жизни (стоимость потребкорзины).

Всего в рейтинг лидеров кредитного благополучия вошли 35 субъектов. Во второй его десятке оказались Ингушетия, Санкт-Петербург, Коми, Красноярский край, Амурская область, Республика Крым, Томская и Астраханская области, Дагестан и Забайкальский край.

В третью десятку вошли Иркутская и Архангельская области, Хабаровский край, Кемеровская область, Приморский край, Севастополь, Еврейская автономная область, Кабардино-Балкария, Чечня и Челябинская область. Замыкают рейтинг Липецкая, Калужская, Московская, Курская и Ленинградская области.

Также, согласно исследованию, лидерами списка с самой высокой средней зарплатой стали: ЯНАО — 143 тыс. рублей, Чукотка — 132 тыс., Магаданская область — 118 тыс., Камчатка — 107 тыс. и Москва —105,2 тыс. рублей. Меньше всего эти показатели у Чечни — 30 тыс., Дагестана — 32,3 тыс., Кабардино-Балкарии — 32, 6 тыс., Ингушетии — 35, 1 тыс. и Крыма 37,4 — тыс. рублей.

Самая дорогая потребительская корзина на Чукотке — 29,5 тыс. рублей, Камчатке — 26,7 тыс., в Москве — 25,1 тыс., Магаданской области — 24,5 тыс. и Якутии — 22 тыс. Меньше всего на нее тратят в Липецкой — 15,3 тыс., Астраханской — 15,4 тыс., Кемеровской — 15,6 тыс., Курской и Челябинской областях — 15,8 тыс. рублей.

— Этот рейтинг, прежде всего, указывает на кредитное благополучие населения в регионах. Разумеется, чем выше доходы граждан, тем выше и финансовое благополучие. Высокий уровень жизни, безусловно, повышает и социальное самочувствие населения. Но размер долгов вносит свои коррективы (в чем и смысл исследования) — нужно смотреть, на какую часть доходов приходится покрытие кредитов, — пояснил «Известиям» глава Фонда развития гражданского общества Константин Костин.

Например, по его словам, у одного гражданина зарплата 200 тыс. рублей в месяц, у другого — та же сумма, только в миллионах долларов. Но у первого чистая кредитная история, а второй — полный банкрот с долгами перед налоговыми службами.

— Да, у второго пока есть дворцы. У первого нет. Но кредитную стабильность и благополучие не следует путать с уровнем жизни, — подчеркнул эксперт.

По его словам, этот показатель обусловлен целым комплексом факторов: кроме доходов населения, это и состояние социальной инфраструктуры, уровень здравоохранения, образования, жилищные условия, возможности для отдыха, социальное самочувствие и многое другое.

То, что в списке лидеров оказались не самые богатые в России регионы, например Коми и Еврейская автономная область, эксперт объясняет показателем соотношения доходов и расходов населения.

— В ЕАО доля среднемесячной зарплаты, приходящаяся на займы, составляет меньше половины. То есть при средней зарплате в 50 тыс. рублей почти 30 тыс. остается после оплаты кредита. Притом что стоимость потребительской корзины в этом регионе составляет чуть больше 20 тыс. Логика простая: чем больше минимальных региональных потребительских корзин сможет покрывать свободная от долговых обязательств часть среднемесячной зарплаты, тем выше место региона в рейтинге. Это значит, что людям не нужно привлекать кредиты для финансирования первоочередных покупок, — пояснил Константин Костин.

Меньше соблазнов

Политолог, автор Telegram-канала «Давыдов.Индекс» Леонид Давыдов считает, что больше всего на места в рейтинге повлиял уровень доходов населения этих субъектов. Чем он выше, тем меньше граждане зависят от займов, считает эксперт.

— Кредитное благополучие — одна из составляющих, по которым можно оценивать уровень жизни, но не совсем интегральная. Возможно, климат — не меньшая часть высокого уровня жизни. Хотя не исключаю, что на север люди по-прежнему едут не только за деньгами, но и «за запахом тайги». Кроме того, в северных и восточных регионах у людей меньше соблазнов, — пояснил он «Известиям».

С этим мнением отчасти согласен политтехнолог Александр Твердов.

— Эти регионы-лидеры условно можно разделить на две части. Первые — северные территории, куда люди едут на заработки и не планируют проживать там долго, брать ипотеку или другие крупные кредиты. Вторые — регионы с высокими зарплатами, развитой банковской сферой. Поэтому эти места в рейтинге вполне логичны и объяснимы, — отметил эксперт.

Ранее «Известия» писали о прогнозах ОНФ о закредитованности населения. Как считают в «Народном фронте», в этом году она будет нарастать. Последние данные говорят о том, что этот показатель, рассчитываемый как отношение объема задолженности к среднегодовому доходу на домохозяйство, в России превышает 30%. Но это средняя цифра, есть данные о семьях, отдающих кредиторам более 80% своего совокупного годового дохода.

В абсолютном выражении средняя кредитная задолженность на домохозяйство по России в прошлом году составила 352,9 тыс. рублей (годом ранее — 301,4 тыс. рублей). Средняя просрочка — 15,7 тыс. рублей (годом ранее — 13,4 тыс. рублей), отметили в ОНФ.