Выше ставка, больше лимит: на что хватит льготной ипотеки после обновления условий?

Условия выдачи льготной ипотеки скорректированы: ставка увеличена с 7 до 12%, а максимальный лимит поднят до 12 млн рублей в столичных регионах, до 6 млн — в остальных городах. Эксперты Циан.Аналитики рассчитали, сколько квартир и с какими характеристиками отвечает новым лимитам ипотечного кредитования.

важно

Для дальнейших расчетов применяется условие: потенциальный покупатель обращается к застройщику с первоначальным взносом 20% стоимости квартиры. С учетом максимального лимита 6 млн рублей для регионов стоимость выбранного жилья не должна превышать 7,5 млн рублей. Для столичных регионов с лимитом 12 млн рублей стоимость жилья, доступного для покупки в ипотеку, — до 15 млн рублей.

Коротко о главном

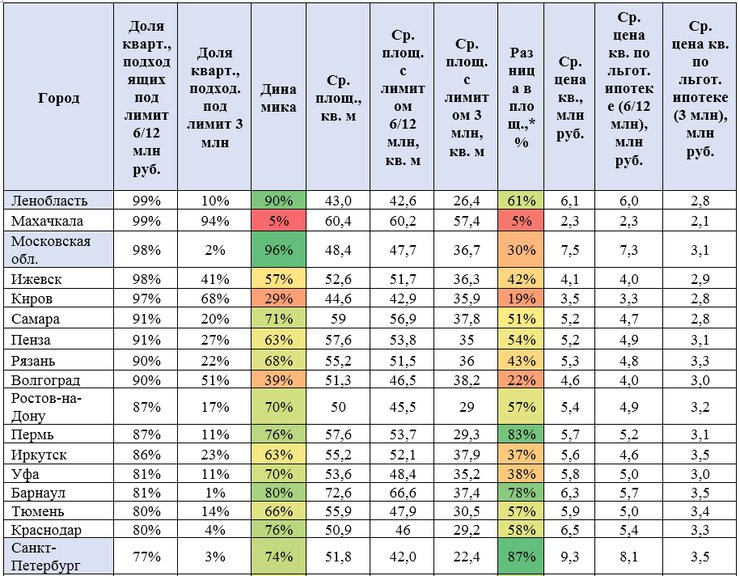

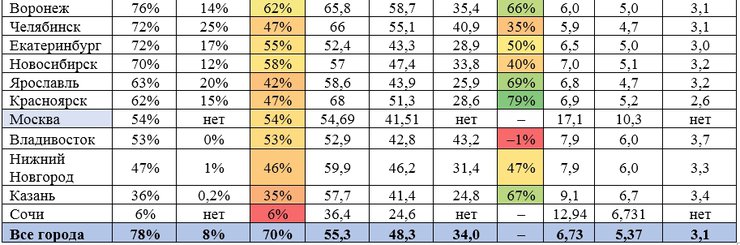

— 78% квартир на первичном рынке крупных городов (с населением более 500 тыс. человек) можно будет купить по льготной ипотеке на новых условиях. С лимитом 3 млн рублей доля подходящих квартир была на уровне 8%.

— Без учета рынка Московского и Петербургского регионов — 78% вместо прежних 14%. Отдельно по столичным регионам — с 3 до 79%.

— В Москве с обновлением максимального лимита доля подходящего жилья выросла с 0 до 54%, в Санкт-Петербурге — с 3 до 77%.

Сравните ипотечные предложения от шести ведущих банков и выберите лучшее онлайн за 10 мин бесплатно с Циан.Ипотекой

— Льготную ипотеку снова вернули в 11 населенных пунктов, где ранее лимита не хватало с минимальным первоначальным взносом. Максимальная доля квартир, подходящих для субсидии, зафиксирована в Кирове, Ижевске, Московской области, Махачкале, Ленинградской области.

— Средняя площадь жилья, подходящего под обновленную субсидию, — 48,3 вместо прежних 34 кв. м с лимитом 3 млн рублей, то есть можно купить на комнату больше.

— Стоимость квартиры в целом по рынку — на четверть выше, чем лимит по обновленной льготной ипотеке.

— В пяти городах увеличенного лимита не хватит, чтобы купить среднюю квартиру с минимальным первоначальным взносом 20%.

Под новую льготную ипотеку подходит 78% квартир (до этого — 8%)

Эксперты Циан проанализировали, какая доля объема предложения новостроек в городах с численностью населения свыше 500 тыс. человек соответствует условиям льготной ипотеки. Для этого были посчитаны квартиры в строящихся (несданных) корпусах, продажи которых идут по ДДУ. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (26 городов + Московская и Ленинградская области).

При минимальном первоначальном взносе 20% и с новым кредитом в 6 или 12 млн рублей удастся купить в новостройке 8 из 10 квартир (78%). С прежним лимитом 3 млн и первоначальным взносом 20% было доступно для приобретения только 8% квартир.

Минимальная доля подходящих квартир от общего объема — в Сочи (всего 6%). Чуть больше трети квартир подходят под обновленный лимит в Казани (36%), примерно половину новостроек можно рассматривать в Нижнем Новгороде (47%), Владивостоке (53%) и Москве (54%). По остальным регионам доля подходящих квартир — от 62% и выше.

Свыше 95% квартир получится купить по ипотеке с обновленными условиями в Кирове, Ижевске, Московской области, Махачкале, Ленинградской области. В Санкт-Петербурге тоже есть из чего выбрать — 77% квартир реализуется в бюджете, который укладывается в лимит для льготной ипотеки.

Льготная ипотека вернулась в 11 городов

Лимит 3 млн рублей был недостаточным для большинства крупных городов, а по отдельным локациям сокращение лимита до этой суммы означало фактическую отмену программы. По подсчетам Циан, в 11 из 28 объектов доля квартир, попадающих под льготную ипотеку, составляла не более 10%, а в пяти (Сочи, Казань, Нижний Новгород, Владивосток, Москва и Барнаул) была на уровне 0–1%. То есть субсидия не работала и была доступна только при высоком первоначальном взносе.

С увеличенным лимитом только в Сочи доля квартир, отвечающих условиям льготной ипотеки, ниже 10%. По всем остальным локациям выбор покупателя — ипотечного заемщика существенно расширился.

Наибольший прирост в процентном выражении по доле доступных квартир отмечен для Московской (с 2 до 98%) и Ленинградской областей (с 10 до 99%), что связано с повышенным до 12 млн лимитом. Фактически снова появилась льготная ипотека в Барнауле (с 1 до 81% квартир с новым лимитом), Краснодаре (с 4 до 80%) и Санкт-Петербурге (с 3 до 77%).

В Москве динамика не столь выражена из-за высоких средних цен: если с лимитом 3 млн рублей квартир на выбор не было, то сейчас удастся приобрести 54% лотов.

Доля квартир первичного рынка, подходящих для льготной ипотеки по новым правилам (первоначальный взнос — 20%, сумма кредита — 6/12 млн рублей)

*разница в площади квартир — насколько больше площадь квартиры, приобретаемая по льготной ипотеке с новым лимитом

По данным Циан.Аналитики

С новым лимитом получится купить в среднем на 14 «квадратов» больше

Помимо льготной ипотеки на рынке действует также семейная ипотека с лимитом 12 млн рублей, который не изменился. Ограничение по кредиту 3 млн рублей не позволяло заемщикам без детей, рожденных после 2018 года, претендовать на покупку по субсидии просторной квартиры.

С обновленным лимитом ситуация кардинально меняется: по большинству городов средняя площадь жилья, подходящего под субсидию с первоначальным взносом 20%, соответствует средним по городу показателям площади.

Cо старым лимитом 3 млн рублей средняя площадь, на которую могли рассчитывать ипотечные заемщики, — 34 кв. м. С обновленным лимитом — уже 48,3 кв. м при средней площади 55 кв. м в целом на первичном рынке перечисленных городов.

Только в Сочи можно выбрать в среднем только студию даже с новым 6-миллионным лимитом (24,6 кв. м — средняя площадь отвечающих условиям льготной ипотеки квартир). Самое просторное жилье (60–66 кв. м) можно купить по ипотеке в Махачкале и Барнауле. В столичных регионах средняя площадь подходящих квартир варьируется в диапазоне 41–47 кв. м (см. таблицу).

В пяти городах первоначального взноса 20% не хватит

По подсчетам аналитиков Циан, в среднем по городам, попавшим в выборку (более 500 строящихся квартир, население от 500 тыс. человек), бюджет предложения составил 6,7 млн рублей. Средняя цена квартиры, которая попадает в программу льготного ипотечного кредитования по обновленному лимиту, — 5,37 млн рублей. А при прежнем лимите 3 млн — всего 3,1 млн рублей.

Таким образом, реальная стоимость квартиры в новостройке на четверть выше, чем стоимость жилья, попадающего под программу льготного ипотечного кредитования.

Наименьшая разница между реальной стоимостью и стоимостью жилья по льготной ипотеке (в пределах 3%) зафиксирована в Ижевске, Махачкале, а также в Московской и Ленинградской областях. Самый большой дисбаланс — в Москве (в два раза, на 102%, а без учета объектов элитного и премиального класса — на 66%) и Сочи (разница 92%).

Впрочем, разница в четверть с реальной стоимостью квартиры небольшая по сравнению с той, что была при лимите 3 млн рублей (в 2,2 раза относительно реальной стоимости).

Только по пяти городам первоначального взноса 20% не хватит для того, чтобы приобрести условную среднюю квартиру по льготной ипотеке. Это Сочи (первоначальный взнос должен быть примерно 54%), Казань (34%), Москва (30%), Нижний Новгород и Владивосток (по 24%). По всем остальным локациям максимальный обновленный лимит позволяет купить недвижимость со взносом менее 20%.

«Ипотека под 12% выглядит выгодной на фоне нынешних условий стандартной ипотеки под 20% и выше, — отмечает Алексей Попов, руководитель Циан.Аналитики. — Прежние условия ипотечного льготного кредитования охватывали лишь десятую часть рынка новостроек крупных городов».

По мнению эксперта, возврат прежних лимитов кредитования поддержит отрасль, но очень многое будет зависеть от динамики доходов населения, ситуации на рынке труда и общей уверенности в завтрашнем дне, то есть от тех факторов, которые не менее важны для оформления ипотеки, чем количество процентных пунктов в кредитном договоре.

«Дополнительно нужно учесть, что с июня 2021 года, когда действовал аналогичный лимит, средняя стоимость 1 кв. м по крупным городам увеличилась почти на четверть, а ставка по кредиту при этом стала выше в два раза», — резюмирует Алексей Попов.