Новостройки замерли в ожидании

Негативный новостной фон стимулировал покупателей отложить часть сделок на рынке первичной недвижимости и способствовал общему падению спроса, но пока не привел к заметному снижению средних цен. Стоимость новостроек на крупнейших региональных рынках за месяц выросла на 0,3%. Объем предложения увеличился на 3%. Аналитики не исключают, что девелоперы позднее отреагируют на негативную конъюнктуру, пересмотрев планы по выводу новых проектов и предоставив вынужденные дисконты. Но ситуация со спросом все же окажется лучше, чем весной, за счет наличия доступной ипотеки.

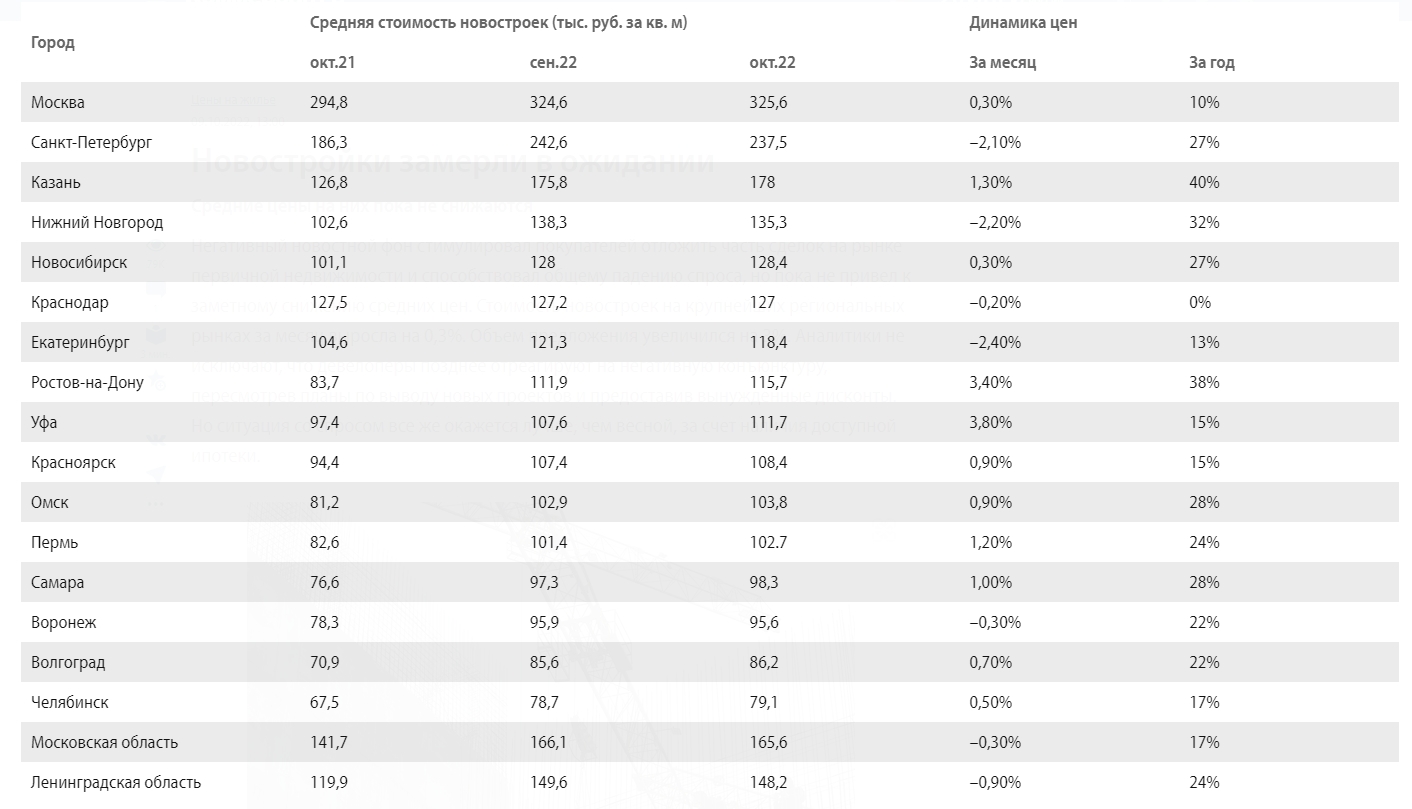

Средняя стоимость новостроек на 18 крупнейших региональных рынках страны (16 городов-миллионников, Московская и Ленинградская области) в октябре составила 139 тыс. руб. за 1 кв. м. За месяц показатель увеличился на 0,3%, относительно аналогичного периода прошлого года — на 22%. Такие данные приводит «ЦИАН.Аналитика». Согласно расчетам компании «Этажи», в России в целом новостройки сейчас в среднем стоят 100,8 тыс. руб. за 1 кв. м, за месяц это значение выросло на 1,9%.

Динамика на региональных рынках за месяц оказалась неоднородной. Так, в Екатеринбурге, согласно расчетам «ЦИАН.Аналитики», средняя стоимость новостроек в октябре сократилась на 2,4% относительно показателя сентября, до 118,4 тыс. руб. за 1 кв. м. В Нижнем Новгороде аналогичное снижение составило 2,2%, до 135,3 тыс. руб. за 1 кв. м. В Санкт-Петербурге первичное предложение снизилось в цене на 2,1%, до 237,5 тыс. руб. за 1 кв. м. В «Этажах» отмечают, что новостройки Краснодара подешевели в среднем на 0,75% за месяц, до 89,7 тыс. руб. за 1 кв. м. Хотя одновременно в Ростове-на-Дону средняя цена выросла на 1,92%, до 86,7 тыс. руб. за 1 кв. м. В Казани, по данным «ЦИАН.Аналитики», новостройки за месяц подорожали на 1,3%, до 178 тыс. руб. за 1 кв. м.

В Москве, согласно оценкам «ЦИАН.Аналитики», новостройки сейчас в среднем стоят 325,6 тыс. руб. за 1 кв. м. За месяц это значение выросло на 0,3%, за год — на 10%. Управляющий партнер «Метриум» Надежда Коркка констатирует, что пока московские девелоперы продолжают держать цены, заметно не отреагировав на общую негативную конъюнктуру. «Но рынок недвижимости инертный — влияние мы можем увидеть спустя несколько недель»,— предупреждает она. В сентябре, по оценкам эксперта, общий объем первичного предложения составил 61 тыс. квартир и апартаментов, с начала года показатель вырос на 40%.

Руководитель первичного направления «Авито Недвижимости» Дмитрий Алексеев отмечает, что в сентябре спрос на первичном рынке по сравнению с августом вырос на 3,2%. В Екатеринбурге динамика составила 10%, в Ростове-на-Дону — 9,2%. О незначительном росте свидетельствуют и данные Росреестра о зарегистрированных договорах долевого участия: в Москве в по итогам сентябре их число выросло на 9%, в Санкт-Петербурге — на 7%. Но сентябрьская статистика не учитывает реакцию потребителей на решение о частичной мобилизации: данные приводятся на дату регистрации, она из-за протяженности процесса отстает от фактической даты сделки на пять-семь рабочих дней, объясняется руководитель «ЦИАН.Аналитики» Алексей Попов.

«Количество просмотров объявлений и звонков на неделе после 21 сентября сократилось на 20%, хотя в начале октября показатели вернулись к фоновым значениям лета и обвала не произошло»,— добавляет господин Попов.

Руководитель центра новостроек «Этажей» Сергей Зайцев тоже заметил, что ступор, когда часть сделок была поставлена на паузу, продлился недолго. Активность восстановилась, хотя спрос еще на 15–20% и отстает от первой половины сентября, замечает он.

Совокупный объем предложения на первичном рынке пока демонстрирует положительную динамику: согласно подсчетам «ЦИАН.Аналитики», число активных объявлений на 18 крупнейших региональных рынках за месяц выросло на 3%, до 283 тыс. В конце лета — первой половине сентября застройщики запустили в продажу большие объемы новых корпусов, а объемы продаж росли не так быстро, поясняет господин Попов. Но при этом девелоперы, по словам Сергея Зайцева, сейчас заняли политику удержания существующих цен: «Скидки есть, но индивидуальные, например за срочный выход на сделку».

Алексей Попов называет неопределенность главным фактором, способствующим снижению спроса. Хотя ситуация, по его словам, сейчас лучше, чем весной, когда на него наложились заградительные ставки по ипотеке. «Наличие относительно доступных кредитов в краткосрочной перспективе должно позволить не допустить сценария марта—мая этого года, когда спрос в абсолютном выражении упал вдвое»,— предполагает он.

Одновременно Дмитрий Алексеев рассчитывает, что застройщики будут сдержанно подходить к ценообразованию в новых проектах. Хотя активность девелоперов может быть снижена.

Господин Зайцев не исключает, что они будут корректировать свои планы, опираясь на сдержанные прогнозы по спросу. Последний, по мнению эксперта, будет на 10–15% отставать от уровня первого полугодия. Гендиректор «СМУ-6 Инвестиции» Алексей Перлин тоже не исключает сокращение числа новых проектов, добавляя, что дисконты со стороны застройщиков также станут неизбежны, если на рынке начнется стагнация.

Динамика цен на новостройки в крупнейших городах России