Объем досрочного погашения ипотеки упал до минимума за три года

По данным ЦБ, за девять месяцев этого года россияне раньше срока закрыли ипотеку примерно на 1 трлн руб. Результат оказался хуже, чем в предыдущие два года. На активность заемщиков повлияли кризис и выгодные ставки по вкладам

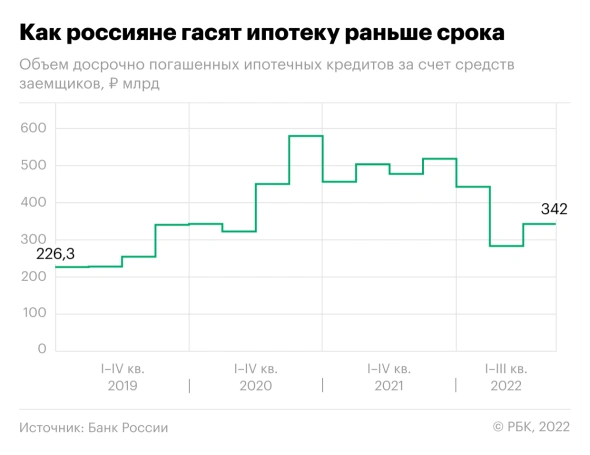

Российские заемщики в январе—сентябре за счет собственных средств досрочно погасили ипотечные кредиты на 1,07 трлн руб., следует из статистики Банка России. По сравнению с аналогичным периодом 2021 года объем «досрочки» упал более чем на четверть (минус 25,6%), он оказался на 4,2% ниже даже уровня кризисного 2020 года — тогда клиенты закрыли раньше срока ипотеку на 1,11 трлн руб. Активность ипотечных заемщиков в части досрочных погашений откатилась к уровням трехлетней давности: за январь—сентябрь 2019 года показатель составил 708 млрд руб., а за весь тот год — 1,05 трлн руб.

Серьезный спад досрочных погашений ипотеки в этом году пришелся на второй квартал: клиенты закрыли ссуды всего на 282,9 млрд руб., что на 43,7% уступает показателям 2021 года. В третьем квартале динамика улучшилась, но не радикально — объем погашений составил 342 млрд руб. против 476,7 млрд руб. в июле—сентябре 2021-го.

Динамика досрочных выплат по кредитам в этом году действительно претерпела изменения, говорит гендиректор «Скоринг Бюро» Олег Лагуткин: «Заемщики стали менее охотно и в меньших объемах направлять средства на досрочное погашение. Наиболее заметна подобная тенденция именно на залоговом кредитовании».

«В условиях экономической неопределенности уменьшается горизонт планирования и гражданам трудно прогнозировать свои доходы даже на среднесрочный период. Такие ситуации негативно сказываются на финансовой уверенности граждан, заставляя их прибегнуть скорее к сберегательной модели финансового поведения, чем к досрочному погашению кредитов», — отмечает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Почему россияне стали реже гасить ипотеку раньше срока

Независимый эксперт Ольга Ульянова связывает наблюдаемую динамику с «исчерпанием свободных ресурсов у населения» и одновременным ростом средней суммы ипотеки в России. «Уже начиная с 2021 года большинство домохозяйств брали ипотечный кредит «под завязку» своих объективных финансовых возможностей», — поясняет она.

По данным ЦБ, в октябре средний размер ипотечной ссуды составил 3,52 млн руб. Показатель корректируется последние четыре месяца, но до этого рос ускоренными темпами — за 2020 год он увеличился на 12,2%, до 2,65 млн руб., а за прошлый год — на 25,7%, до 3,33 млн руб.

Снижение объемов досрочных погашений в этом году может быть обусловлено и динамикой ставок по вкладам, считает аналитик банковских рейтингов НРА Наталия Богомолова: «Досрочно гасить кредит выгодно, если на рынке нет продуктов, предлагающих больший процент, чем процент за использование денег банка. Во втором квартале ставки по краткосрочным депозитам были существенно выше ставок по уже выданным ипотечным кредитам, поэтому выгоднее было открыть вклад, чем досрочно гасить ипотеку. В третьем квартале ситуация несколько стабилизировалась».

Доходность банковских депозитов резко выросла в начале марта, после того как ЦБ внепланово поднял ключевую ставку до рекордных 20% годовых. Кредитные организации повышали ставки по вкладам, чтобы сдержать отток ликвидности на пике кризиса. В основном высокодоходные депозиты предлагались на короткие сроки — три и шесть месяцев.

Как низкие ставки продлевают срок жизни ипотеки

- «ВТБ фиксирует снижение уровня досрочного погашения ипотеки — как полного, так и частичного — в последние два года. Одна из причин такой динамики — действие широкого пула ипотечных программ, позволяющих оформить кредит по низкой ставке. Переплата по ним минимальна, поэтому клиенты стремятся направить имеющиеся средства не на досрочное погашение ипотеки, а на другие статьи расходов», — сообщил представитель банка.

- Директор департамента дистанционного сопровождения ипотечных сделок «Росбанк Дом» Анна Пантелеева оценивает, что сумма закрытых раньше срока ссуд в этом году примерно на треть ниже прошлогодних уровней, хотя ситуация в октябре—ноябре улучшилась. «В 2022 году количество частичных досрочных погашений меньше 2021 года всего на 8%», — добавляет она.

- В Абсолют Банке объем досрочных погашений сократился примерно на 10%, относительно прошлого года, говорит зампред правления кредитной организации Антон Павлов. «Количество частичных досрочных погашений сокращается так же, как и полных», — добавляет он.

Помимо внешних экономических причин банкиры указывают на уровень ипотечных ставок. «Как показывает практика, наибольший объем досрочных погашений происходит в первые 1–3 года действия ипотечного кредита. Учитывая, что в этот период как раз значительный объем кредитов выдавался по государственным программам с льготной процентной ставкой, то на 2022 и 2023 годы предполагается наибольшее сокращение досрочных погашений ипотечных кредитов», — объясняет Павлов.

Стоит ли ждать сезонного всплеска «досрочки»

В этом году сезонного всплеска может и не быть, допускает Богомолова. «Если большинство компаний будут выплачивать премии и годовые бонусы, то, скорее всего, четвертый квартал не станет исключением и досрочных погашений [ипотеки] будет больше. Однако в текущей ситуации данные выплаты будут зависеть от финансового положения работодателей», — поясняет аналитик НРА.

«Безусловно, мы не увидим столь же массовых досрочных погашений, как в предыдущие годы, а в сравнении с третьим кварталом рост может быть вполне заметным», — оценивает Лагуткин. Он также указывает на то, что, даже если заемщики откладывают закрытие кредитов, желая иметь финансовую подушку на будущее, это может быть временным явлением. «Если эта подушка не потребуется, то эти средства могут быть направлены на такое же досрочное погашение, только позднее», — объясняет он.

Опрошенные РБК эксперты с осторожностью оценивают, насколько активно российские заемщики будут погашать ипотеку в 2023 году и в среднесрочной перспективе.

«Экономика страны еще в большей мере ощутит влияние событий 2022 года, и период адаптации к новым экономическим условиям может затянуться, что повлияет на уровень доходов. Учитывая высокую закредитованность населения, ожидать роста объемов досрочного погашения не приходится», — категорична Богомолова. Ульянова тоже не видит перспектив «для массовых досрочных погашений ипотеки».

«Можно ожидать некоторого роста объема досрочного погашения в среднесрочной перспективе, но в отсутствие заметного роста доходов населения мы вполне можем перейти к модели, когда ипотечный кредит выплачивается существенную часть своей «жизни», — замечает Доронкин.