Кредитование по госпрограмме разменяло триллион рублей

Объем ипотечных кредитов, выданных по льготной программе под 6,5% годовых, к концу 2020 года превысил 1 трлн руб. Однако выдачи по этой программе, простимулировавшей строительную отрасль, заметно снизились к концу года. Рост цен и продление самой программы сбили ажиотаж на ипотечном рынке. К тому же потенциальные клиенты переключались на вторичный рынок, не сильно переплачивая за уже готовые квартиры и дома. В результате в 2021 году эксперты не ожидают ни резкого роста выдач по льготной программе, ни ее продления.

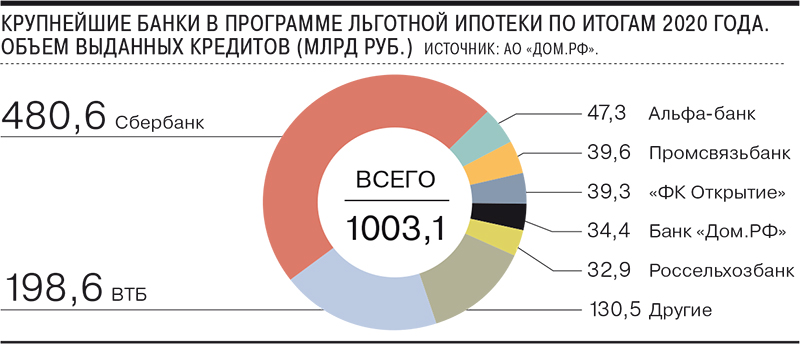

По итогам 2020 года объем выданных кредитов по программе льготной ипотеки под 6,5% годовых превысил 1 трлн руб., свидетельствуют данные оператора программы АО «Дом.РФ». Всего банки приняли 1,06 млн заявок на кредиты, из которых одобрено 67%. При этом было выдано всего 345,6 тыс. кредитов — заметная часть потенциальных заемщиков подавала заявки одновременно по крайней мере в два банка. Самые активные игроки рынка — крупнейшие банки, на 15 из них приходится 97% объема выданных льготных кредитов. Причем на Сбербанк и ВТБ пришлось две трети выданных кредитов.

Всего же за 2020 год, по различным оценкам, общий объем выданных ипотечных кредитов может составить 4 трлн руб.

Правительственная программа льготной ипотеки под 6,5% годовых запущена в апреле 2020 года. Из бюджета банкам компенсируется разница между рыночной ставкой и ставкой по программе. В ряде банков ставки по программе могут быть еще ниже. По данным «Дом.РФ», средняя ставка по 15 крупнейшим банкам к началу 2021 года составила 6,07% годовых. Купить по ней можно только новостройки. Программа завершается 1 июля 2021 года, общий объем установлен в 1,85 трлн руб. Взять ипотечный кредит можно на сумму до 12 млн руб. в Москве, Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн руб. в других регионах. Минимальный первоначальный взнос установлен на уровне 15% от стоимости жилья.

До ноября 2020 года, первоначального срока окончания программы, объемы выдачи кредитов уверенно росли. Однако в конце года ажиотаж заметно спал. Этому способствовали несколько факторов, считают эксперты. Во-первых, осенью появилась информация о продлении программы, поэтому у потенциальных заемщиков появилась возможность взять паузу для накопления первоначального взноса или выбора более подходящего объекта недвижимости, указывает младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

«Во-вторых, ажиотажный спрос на новостройки привел к сокращению выбора нового жилья, предложение которого ограничено темпами строительства, и спровоцировал активный рост цен на недвижимость»,— объясняет она. По данным ЦБ, за девять месяцев прошлого года цены выросли на 10% (в годовом выражении). По итогам 2020 года, по оценке ЦИАН, рост в среднем составил 16%. Это заставило часть покупателей отказаться от покупки жилья на первичном рынке и обратить внимание на вторичный, отмечает Екатерина Щурихина.

В то же время мнения властей в отношении продления льготной ипотеки расходятся.

Такое решение активно лоббирует вице-премьер Марат Хуснуллин, Банк России же считает, что программу нужно «вовремя свернуть». При этом, по оценке госпожи Щурихиной, темпы выдачи льготной ипотеки, хотя и останутся в этом полугодии на высоком уровне, скорее всего, будут ниже рекордных значений 2020 года. Как считает главный эксперт «Русипотеки» Сергей Гордейко, льготная программа в итоге может быть реализована на 80%. «И это будет успех,— отмечает он.— Запас в объеме выделенного лимита необходим, чтобы избежать патовых ситуаций, когда заявок на кредиты было бы принято больше, чем ресурсов на выдачу кредитов».

В результате в этом году может произойти усреднение роста цен на недвижимость до «нормальных, естественных показателей», считает господин Гордейко. Тем более что льготная ипотека ограничена выбором, поскольку доступна только на кредиты при покупке новостроек. И в последние месяцы лишь около 30% всех выдач ипотечных кредитов было обеспечено программой под 6,5% годовых. В декабре 2020 года доля льготной ипотеки в выдачах Сбербанка составила больше 20%, говорит директор дивизиона «ДомКлик» Сбербанка Николай Васев. В ВТБ эта доля также превышает 20% от общего объема сделок.

Результаты 2021 года будут зависеть от потребительского спроса.

«На сегодняшний день по программе господдержки выдается более 80% кредитов на покупку квартир в новостройках»,— добавил господин Васев. При этом традиционно высокий интерес к уже готовым объектам на вторичном рынке, отмечают в ВТБ, будет по-прежнему превышать спрос на строящиеся квартиры, так как «многим семьям важно не только быстро решить квартирный вопрос», но и сразу переехать в новый дом. Однако, добавляет господин Гордейко, если предыдущий год был годом безудержного роста выдач и снижения ставок, то 2021 год будет «более осмысленный и осмотрительный».