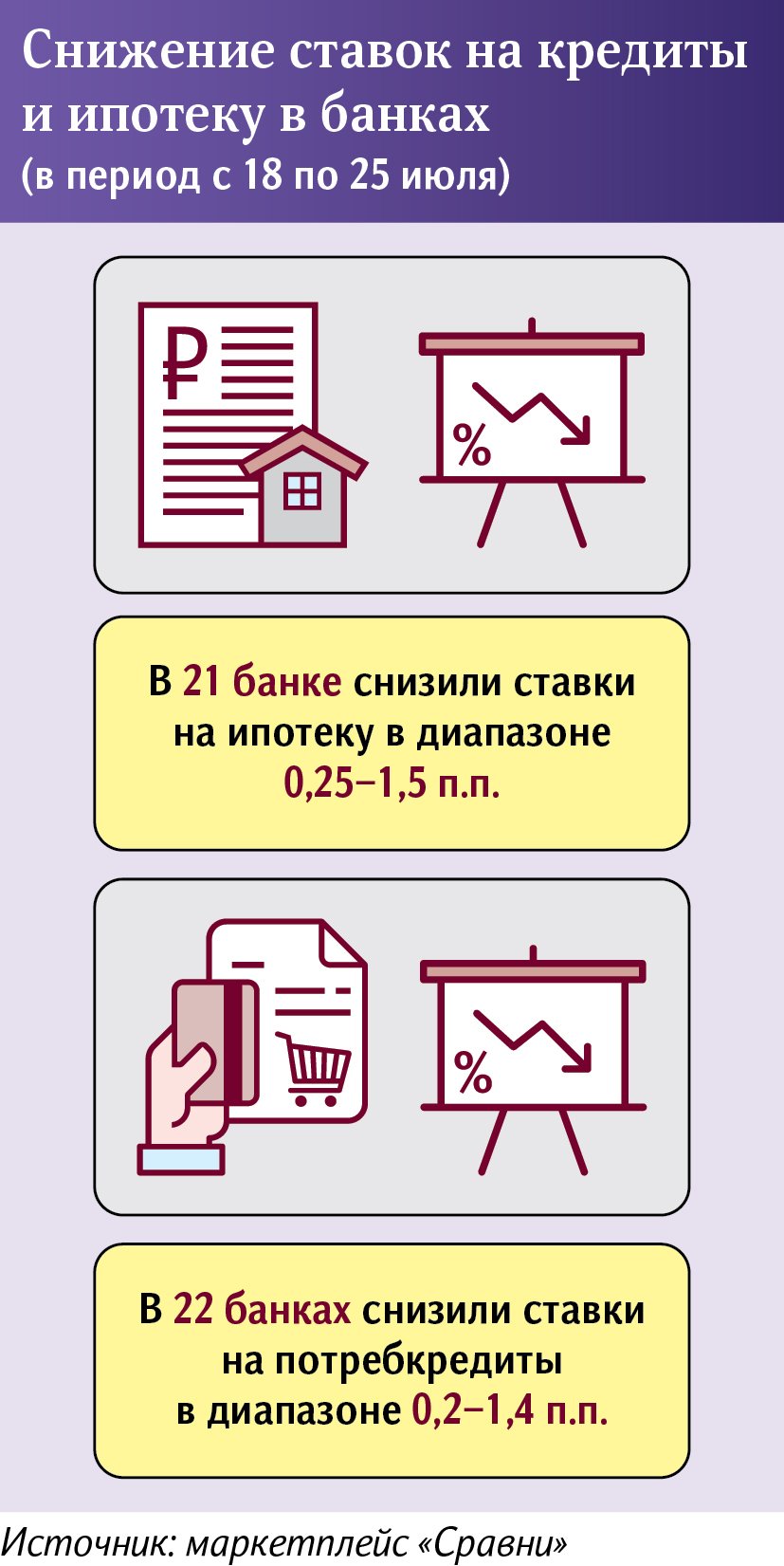

Падать от ставки: потребкредиты и ипотека подешевели на 0,2-1,5 п.п.

Более 30 банков после снижения ключевой ставки скорректировали условия по своим потребительским и жилищным кредитам. Это следует из данных финансового маркетплейса «Сравни», с которыми ознакомились «Известия». Ставки на эти продукты упали в диапазоне 0,2–1,5 процентного пункта (п.п.). Например, предложения по ипотеке улучшили «Сбер», ВТБ, «Открытие» и ДОМ.РФ. Смягчение условий по займам поддержит восстановление экономики, уверены опрошенные «Известиями» эксперты. Дальнейшая динамика ставок будет зависеть от ключевой, а при принятии решения ЦБ будет ориентироваться на инфляцию.

Ставки вниз

«Известия» запросили крупные банки об изменении ставок на кредитные продукты. С 22 июля Альфа-банк снизил ставки по всем потребительским ссудам. Минимальная ставка по кредиту наличными и рефинансированию составила 5,5%, сообщили в организации, не уточнив, насколько уменьшены проценты по ним.

С 25 июля снижены ставки по ипотеке на 0,6 п.п., до 9,9%, рассказали в «Сбере», уточнив, что изменения не затрагивают предложения по льготным программам. Также запущена акция на оформление потребзаймов со ставкой 4,9% годовых, добавили в банке. Об аналогичных улучшениях по жилищным кредитам рассказали и в ВТБ. В ближайшее время будут снижены проценты по потребительским ссудам на 0,5 п.п. — до 5,4%, подчеркнули в организации.

Ставки по жилищным кредитам с 26 июля пересмотрели «Открытие» и ДОМ.РФ. Улучшены предложения по классическим ипотечным программам: ставки снижены на 0,6 п.п., сообщили в «Открытии». Новая минимальная ставка — 9,39% годовых — действует на покупку квартир как на первичном, так и на вторичном рынках. В ДОМ.РФ рассказали, что на 0,4 п.п. уменьшили ставки по всей линейке рыночных ипотечных продуктов: кредит на новостройки доступен от 9,7%, «вторичку» и строительство или покупку индивидуального дома — от 9,9%, рефинансирование — от 10,4%.

В ближайшее время в Газпромбанке планируют улучшить условия по ссудам наличными, в крымском РНКБ — по потребкредитам, а в «Зените» — по всем розничным программам, включая ипотеку, потребительские и автозаймы. В МКБ не исключили снижения ставок по своим кредитным продуктам. Действовать в зависимости от конъюнктуры рынка готовы в Росбанке, Почта Банке и УБРиР.

Центробанк 22 июля в пятый раз подряд снизил размер ключевой ставки после его резкого повышения в конце февраля с 9,5% до рекордных 20%. В этот раз — сразу на 150 базисных пунктов — до 8%. Участники рынка не ожидали столь широкого шага со стороны регулятора. Согласно консенсус-прогнозу «Известий», они готовились к менее значимым изменениям — в пределах 50–100 базисных пунктов.

Ожидания и прогнозы

— Показатели стоимости и устойчивости фондирования банков еще не вернулись на докризисный уровень. Кроме того, выросла требуемая премия за риск по кредитам. Эти факторы ограничат потенциал снижения ставок по розничным займам в среднесрочной перспективе, — оценил Юрий Беликов.

По словам эксперта, ставки по депозитным и сберегательным продуктам быстрее и более существенно отреагируют на снижение ключевой. Средняя и максимальная доходности по вкладам физлиц в июле замедлили падение и начали выходить на плато, но по итогам этого месяца и в августе они продолжат снижаться в ответ на пересмотр базовой ставки, подчеркнул Юрий Беликов. При этом к ухудшению условий по депозитам располагают и снизившиеся опасения относительно оттока средств населения, констатировал он.

Снижение процентных ставок по кредитам — позитивный тренд для экономики России и всех хозяйствующих субъектов, так как более доступные займы поддержат бизнес и поспособствуют запуску новых проектов, отметил доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г.В. Плеханова Максим Марков. Также «дешевые» кредиты помогут гражданам быстрее решать бытовые и жизненные вопросы, уверен он.

— Дальнейшая динамика ставок по кредитам зависит от ключевой, на изменение которой будут влиять темпы инфляции и макроэкономическая ситуация, — добавил Максим Марков.

К концу года средние ставки по долгосрочным кредитам, выданным физлицам, будут равны 13–14% годовых, по автозаймам — 17–18%, спрогнозировал Юрий Беликов. По его словам, средние ставки по ипотеке достаточно инертны и в значительной степени определяются льготными программами: скорее всего, они будут колебаться вблизи нынешнего уровня. А максимальная процентная ставка по рублевым вкладам в топ-10 банках будет находиться в диапазоне 6,2–6,7% годовых, заключил он.

По данным «Сравни», средняя маркетинговая ставка (процент, который банк предлагает в рамках акций и партнерских программ) по потребкредитам равна 21,2%, а по ипотеке — 12,5%. На сайте маркетплейса ставки на них варьируются от 5,5 до 26% и от 1,99 до 15% соответственно.