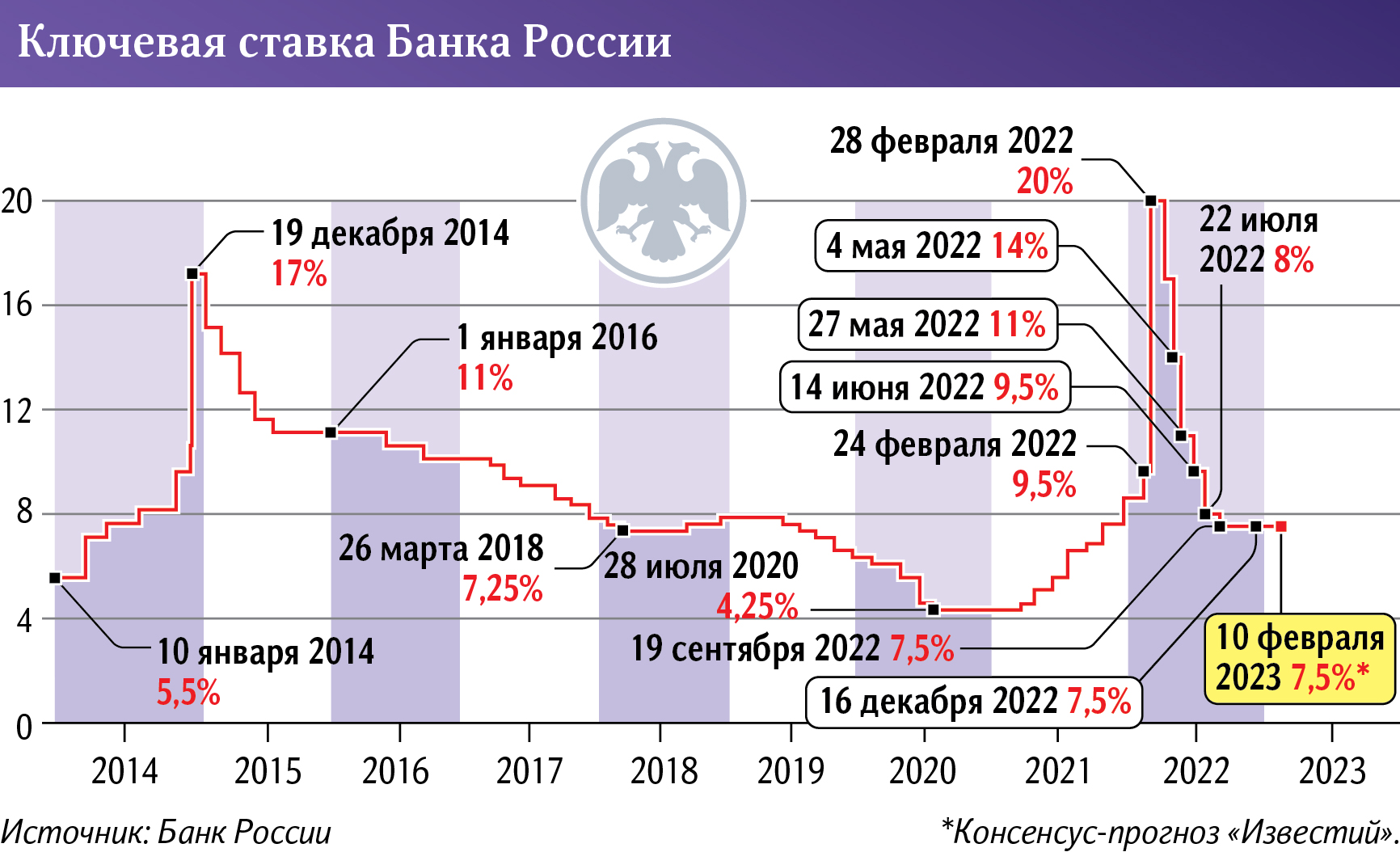

Ставка на паузу: экономисты прогнозируют сохранение ключевой в 7,5%

На заседании совета директоров 10 февраля Центробанк продлит паузу и сохранит ключевую ставку без изменений на уровне 7,5%, следует из консенсус-прогноза «Известий». Такое решение будет принято из-за умеренной инфляции в начале года, считают аналитики. С одной стороны, граждане перешли к сберегательной модели, с другой — рубль постепенно ослабевает, а цены на нефть сокращаются. Эксперты уверены: сейчас размер ключевой выглядит сбалансированным, но в случае ускорения роста цен может потребоваться ее повышение на 0,5%.

В выжидательной позиции

Необходимости в повышении ставки сейчас нет, поскольку в настоящий момент инфляция в стране умеренная, отметил старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин.

— По итогам января инфляция, по нашим расчетам, составила 0,7–0,8% месяц к месяцу, что ниже аналогичного показателя прошлого года. Индикаторы устойчивого роста цен, в которых сглажены эффекты временных и разовых факторов, остаются ниже 4% в годовом выражении. Это может свидетельствовать о высокой склонности населения к сбережению, — полагает эксперт.

Кроме того, в январе на 0,5% снизились инфляционные ожидания населения и бизнеса. А банки в последние месяцы увеличили ставки по кредитам и депозитам на фоне роста доходностей ОФЗ и повысили требования к заемщикам, добавил он.

В то же время с момента декабрьского заседания ЦБ выросли и проинфляционные риски, подчеркнул главный аналитик Совкомбанка Михаил Васильев. Во-первых, это ослабление курса рубля к доллару на 8% (с 65 до 70) из-за снижения цен на нефть Brent и расширения дисконта Urals из-за санкций. Во-вторых, свой вклад в рост цен внесло и расширение дефицита бюджета до 3,2 трлн в 2022 году, что превышает ожидания рынка, продолжил эксперт.

И наконец, инфляцию может подтолкнуть дефицит кадров в разных отраслях экономики, из-за чего работникам будут повышать зарплату. Реализация этих трех проинфляционных рисков могла найти отражение в недельном ускорении инфляции, подытожил аналитик.

Другими причинами сохранения ключевой ставки могут стать растущие издержки производителей по широкому спектру товаров и восстановительный рост потребительского и промышленного спроса. А также — постепенный подъем реальных доходов граждан и рост денежной массы и наличных, отметил управляющий директор рейтинговой службы НРА Сергей Гришунин.

По данным Росстата, инфляция в России в 2022-м составила 11,9%. При этом ранее Минэк прогнозировал показатель на уровне 12,4% в прошлом году и на уровне 5,5% — в 2023-м. В свою очередь, прогноз ЦБ по инфляции на 2022 год составлял 12–13%, на 2023-й он находится на уровне 5–7%.

Жесткая риторика

На фоне высокого дефицита федерального бюджета и роста зарплат в ряде отраслей, которые приводят к ускорению инфляции, Банк России ужесточит свой сигнал на предстоящем заседании, ожидает аналитик дирекции операций на финансовых рынках банка «Санкт-Петербург» Виктор Григорьев. По его мнению, в течение года можно допустить повышение ставки до 8%. Смягчение же денежно-кредитной политики (ДКП) может проводиться лишь при новом витке спада потребительского спроса в стране, резюмировал эксперт.

Ожидание ужесточения ДКП может поднять ставки по кредитам и депозитам уже сейчас — это будет сдерживать деловую и потребительскую активности, отметил начальник аналитического управления банка «Зенит» Владимир Евстифеев.

— Говоря об оптимальном размере ключевой, стоит помнить, что любая базовая процентная ставка — это баланс между ценовой стабильностью и долгосрочным потенциалом роста экономики. Текущий размер ключевой выглядит сбалансированным, но в случае дальнейшего ускорения инфляции может потребоваться дополнительное ее повышение, — добавил он.

С учетом растущего бюджетного импульса и некоторого восстановления потребительской уверенности более вероятным выглядит повышение размера ключевой ставки до уровня 8% уже во II квартале, ожидает аналитик. Умеренное увеличение позволит адаптировать денежно-кредитный рынок к проинфляционным рискам без существенного ущерба для экономики, подчеркнул он.

Ставка будет оставаться на текущем уровне до середины года, и уже там, вероятно, продолжится цикл ее снижения, полагает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист. Он добавил, что, скорее всего, в феврале риторика регулятора будет довольно жесткой. Впрочем, по его прогнозу, при устойчивом достижении инфляцией уровня 4% ставка вполне может быть изменена и до уровня 5–6%.