Россияне стали реже гасить кредиты досрочно

В 2019 году сократилось число заемщиков, которые закрывают кредиты досрочно. Доля таких погашений оказалась на самом низком уровне как минимум за шесть лет. Причины — рост финансовой нагрузки и падение доходов населения.

VI РОССИЙСКИЙ ИПОТЕЧНЫЙ КОНГРЕСС

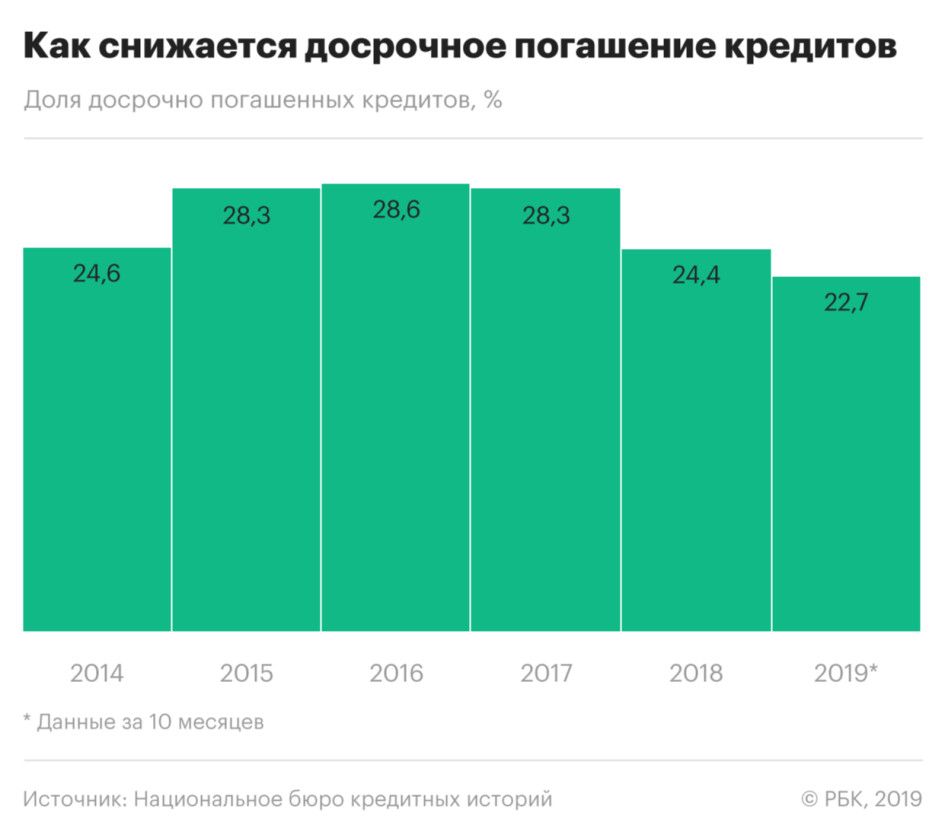

В 2019 году доля досрочно погашенных кредитов в общем объеме закрытых ссуд оказалась самой низкой как минимум за шесть лет, следует из данных, которые РБК предоставило Национальное бюро кредитных историй (НБКИ, консолидирует информацию о кредитах более 98 млн заемщиков). По итогам десяти месяцев этого года уровень досрочных погашений составил 22,7%, что на 1,7 п.п. меньше, чем за весь прошлый год. Доля досрочно закрытых кредитов снижается второй год подряд, но неравномерно, отмечают в НБКИ.

Долю досрочных погашений сложно отнести к высоковолатильным показателям, пояснил директор по маркетингу НБКИ Алексей Волков. «Сезонный фактор возможен, но в данном случае не так сильно выражен, как, скажем, при динамике выдачи кредитов в предновогодний период. Какие-то колебания в оставшиеся два месяца года также возможны, но их влияние на общегодовую динамику представляется незначительным», — отмечает он.

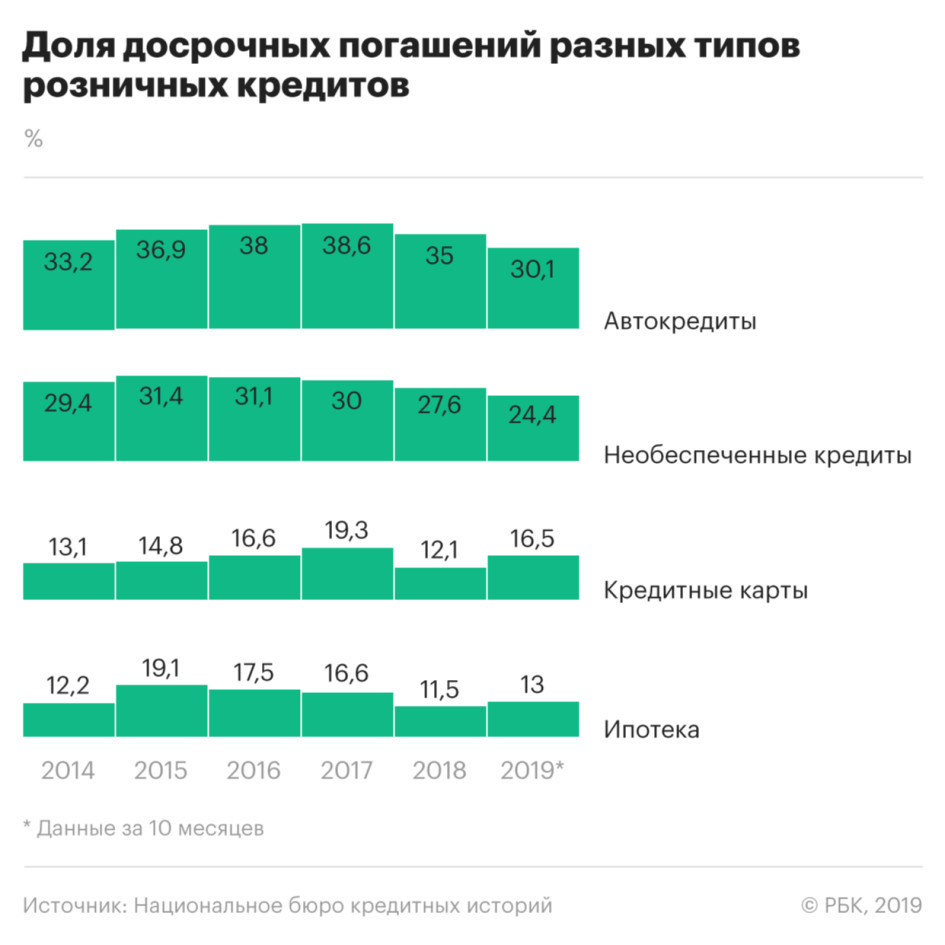

По данным НБКИ, с опережением графика россияне обычно платят по автокредитам — уровень досрочных погашений по ним выше, чем по другим типам ссуд. В течение десяти месяцев 2019 года 30,1% автокредитов закрывались раньше срока, но по итогам всего прошлого года этот показатель был на 4,9 п.п. выше.

Снижение показателя также коснулось сегмента необеспеченных кредитов. Доля досрочно погашенных ссуд сократилась на 3,2 п.п., до 24,4%.

Задолженность по кредитным картам россияне, наоборот, стали закрывать активнее: 16,5% погашений произошли с опережением графика по сравнению с 12,1% в прошлом году.

В ипотеке объем досрочных погашений тоже незначительно вырос — до 13% по итогам десяти месяцев текущего года с 11,5% в 2018 году. Однако уровень досрочки отстает от средних значений прошлых лет.

Что говорят банки

О сокращении доли досрочных погашений по всем видам розничных кредитов ранее говорил зампред правления ВТБ Анатолий Печатников. По оценкам ВТБ, в первом полугодии 2019-го их объем упал на 8% по сравнению с аналогичным периодом 2018 года.

Райффайзенбанк фиксирует снижение уровня досрочных погашений только по ипотеке, на другие розничные кредиты тренд не распространяется, отмечает руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский. По его словам, доля досрочных погашений по ипотечным кредитам опустилась до уровня 2016-го — начала 2017 года. Точных данных он не привел.

В Сбербанке обратная ситуация. Он не зафиксировал снижения доли досрочно закрытых кредитов, сообщил РБК представитель банка. «Средний платеж по ипотеке в Сбербанке в четыре раза выше планового платежа, а по потребкредитам — в 2,3 раза. Причем по потребительским кредитам уровень досрочного погашения в последние два года существенно вырос, что не вполне вяжется с закредитованностью», — говорилось в исследовании банка в августе. Российские банки не раскрывают, каким кредитным бюро и в каком объеме они передают информацию, но у Сбербанка есть свое Объединенное кредитное бюро.

Остальные банки либо не ответили на запросы РБК, либо раскрыли данные не по всем сегментам. «Изменений в динамике досрочного погашения по ипотечным продуктам не наблюдается», — утверждает представитель Альфа-банка. «Досрочные выплаты по потребительским кредитам за восемь месяцев 2019 года выросли с 3,9 до 4,5%», — заявил представитель Газпромбанка.

Почему россияне перестали закрывать кредиты досрочно

Способность заемщиков гасить долг досрочно снизилась из-за роста финансовой нагрузки, считает старший кредитный эксперт Moody’s Ольга Ульянова. «Банки в последнее время стремились более плотно «загрузить» домохозяйства кредитом, увеличивая лимиты и удлиняя сроки», — поясняет она. По предварительным данным ЦБ, на 1 октября долговая нагрузка населения составила 10,6% — это максимальный уровень с июля 2012 года. Рост показателя наблюдался с конца 2017 года. На 1 сентября 2019 года больше половины работающих россиян (39,5 млн) имели хотя бы один кредит, сообщал регулятор. 11,2 млн заемщиков имели не только потребительский кредит, но и другие обязательства перед банками.

Россияне стали реже выходить на досрочное погашение в том числе из-за ухудшения финансового положения, говорит младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова. «Снижение доли досрочных погашений отчасти можно объяснить снижением реальных располагаемых доходов населения, при котором все больше средств уходит на текущие потребности и не может быть направлено в счет досрочного погашения по кредиту», — замечает аналитик.

Старший аналитик направления банковских рейтингов агентства НКР Егор Лопатин связывает тенденцию с динамикой ставок. По его словам, в 2019 году ставки по кредитам оставались достаточно низкими. «Это снижает итоговую переплату и демотивирует заемщика выплачивать кредит досрочно», — добавляет Лопатин.

На уровень досрочного погашения по ипотеке также влияет рефинансирование кредитов, считает Алексей Крамарский. При оформлении новой ссуды для рефинансирования обязательства по старой покрываются раньше намеченного срока. «Большинство из тех, кто хотел рефинансировать кредит под более низкую ставку, уже это сделали. Доля досрочных погашений вернулась к естественному уровню», — объясняет Крамарский. «2018-й был годом рефинансирования. Были экономические стимулы для потребителя брать новые кредиты для погашения старых. В этом году таких предпосылок нет. Это тоже сокращает объем досрочных погашений и снижает объем новых выдач», — объяснял Анатолий Печатников.

Как досрочка влияет на портфели банков

По итогам третьего квартала 2019 года розничный кредитный портфель российских банков составил 17,1 трлн руб. По сравнению с аналогичным периодом прошлого года он увеличился на 20,4%, свидетельствуют данные Frank RG, которые приводились в презентации ВТБ. При этом продажи банковских продуктов растут не так быстро — всего на 9% по сравнению с прошлым годом. Прирост портфеля отчасти объясняется как раз динамикой досрочных погашений — заемщики стали реже закрывать долги досрочно, объяснял Печатников.

Сокращение уровня досрочных погашений выгодно кредитным организациям, считает руководитель рейтинговой службы Национального рейтингового агентства (НРА) Сергей Гришунин: «Они не теряют процентные доходы при отсутствии досрочных выплат. Особенно это важно в условиях снижающейся процентной ставки».

Снижение доли досрочных погашений — тревожный сигнал, подчеркивает Ксения Балясова: «Несмотря на то что на текущий момент данные заемщики не допускают просрочки, данный тренд можно считать ранним индикатором перегретости рынка». Повышение долговой нагрузки граждан может свидетельствовать о росте рисков, соглашается Ольга Ульянова.