Почему рост процентных ставок по ипотечным кредитам окажет положительное воздействие на рынок

Автор: Андрей Бархота,

экономист, эксперт по финансовым сервисам

На фоне растущих в России процентных ставок неминуемым оказалось и подорожание ипотеки. Оценки экспертного сообщества разнятся — от 2 до 6 процентных пунктов. Именно столько может прибавить в стоимости рыночная ипотека к концу 2022 года. Все больше стали говорить о приближающейся недоступности ипотеки, равно как и недоступности жилья. Однако если взглянуть на ситуацию шире, то нетрудно увидеть, что рост процентных ставок по ипотеке — это не начало болезни, а начало выздоровления рынка.

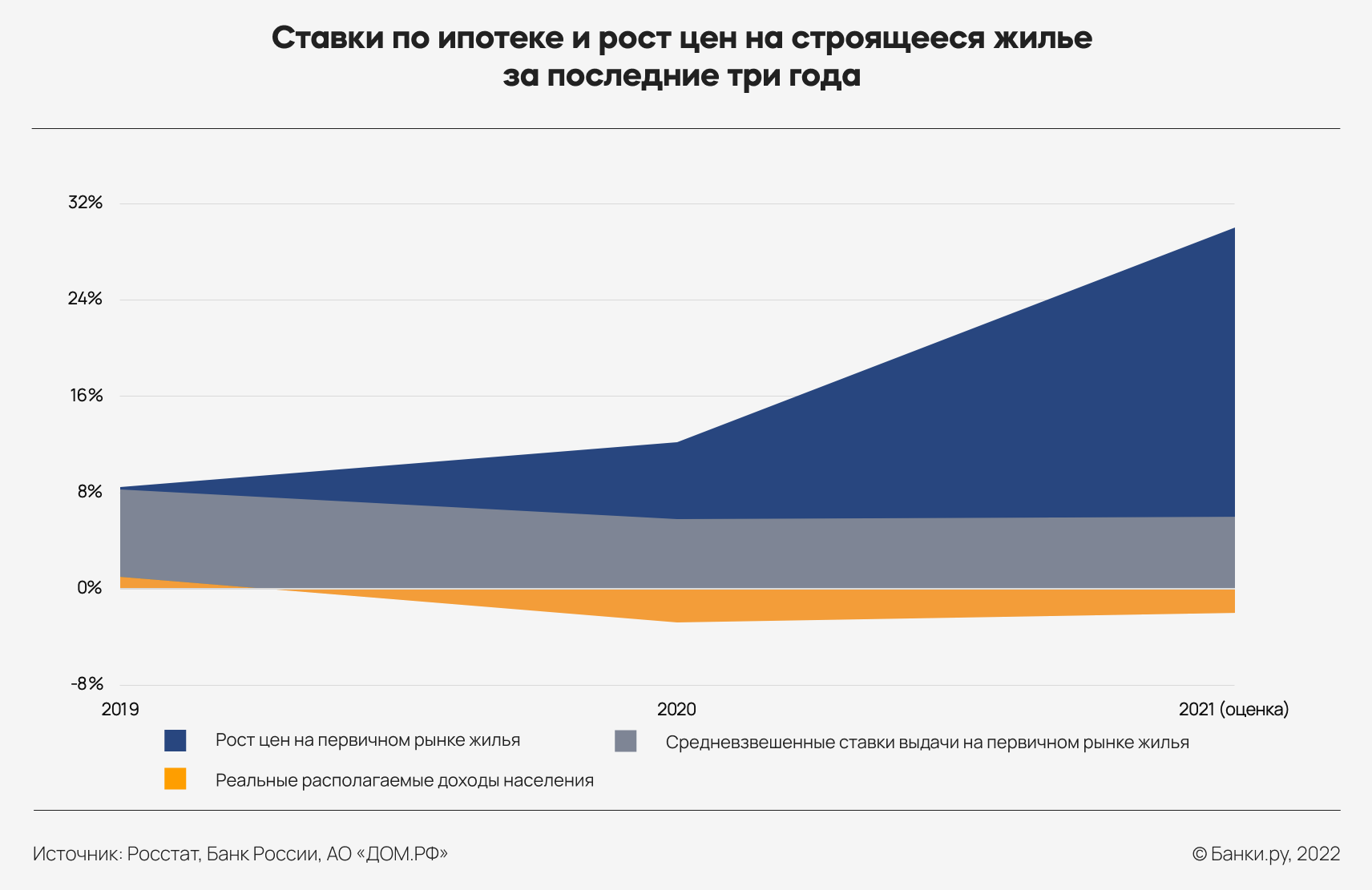

В последние пять лет в России был отмечен ипотечный бум. Данное явление ознаменовывалось ежегодным увеличением объемов предоставляемых ипотечных кредитов в отсутствие адекватной положительной динамики доходов населения. Ключевым драйвером роста ипотечного рынка послужили одни из самых низких в истории ставок по ипотечным кредитам. В результате по меньшей мере каждая четвертая продаваемая в кредит квартира была куплена в инвестиционных целях. Вне сомнения, базовым активом этого инвестиционного ралли стало само жилье. Если в 2018 году рост цен на типовые квартиры в целом соответствовал потребительской инфляции, то по итогам 2021 года, по предварительным оценкам, этот рост составил 25—30%.

Доступность приобретаемого жилья наиболее часто связывалось со ставками по ипотеке. Широко известна ипотечная арифметика: при стоимости ипотечного кредита в 10,75% за 15 лет объем платежей ипотечного заемщика превысит сумму кредита в 2 раза. Если же ставка по кредиту опустится до 6,0%, то за 15 лет суммарный объем выплат превысит первоначально взятый кредит лишь в 1,5 раза. Результаты подобных вычислений стимулировали население не откладывать покупку жилья на потом, а пользоваться, пока ставки позволяют. Нередко из поля зрения упускался такой важный фактор, как стоимость самого жилья. Так, за последние пять лет стоимость стандартных строящихся квартир выросла не менее чем на 70%.

Неудивительно, что девелоперы, осуществившие в этот период первичное или вторичное размещение акций, показали впечатляющую динамику котировок своих бумаг. Банки также не упускали возможность занять ключевые позиции в рейтинге ипотечных кредиторов, ведь рынок растет, а значит, растет и стоимость жилищных залогов. Любопытно, что кредитные организации, которые ранее высказывали скептицизм в отношении ипотечного кредитования в части недостаточной маржинальности, бросились участвовать в ипотечной гонке.

Со второй половины 2021 года наметилась стойкая тенденция к росту ставок по ипотеке. При этом льготная программа кредитования была существенно переформатирована под стимулирование региональных жилищных рынков с более доступным размером ипотечного кредита и весьма умеренной жилищной инфляцией. Сегодня рост ставок по ипотеке продолжается. Важно понимать, что растущие ставки учитывают не только и не столько растущую стоимость фондирования ипотечных кредиторов, но и увеличившуюся стоимость риска розничного кредитования, которая замаскирована и растворена в валовом объеме новых кредитных выдач.

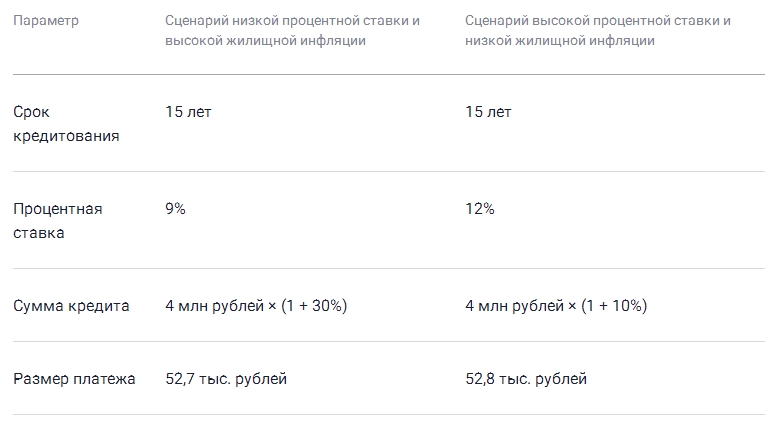

А теперь вернемся к ипотечной арифметике. Объем платежа и сумма переплаты в случае ипотеки под 9% на 15 лет с жилищной инфляцией в 30% окажутся сопоставимыми при сравнении аналогичного кредита по ставке 12%, но с жилищной инфляцией в 10% (см. табл. ниже).

В результате роста процентных ставок по ипотеке жилищная инфляция переходит из спекулятивной плоскости к значениям, приближенным к потребительской инфляции. Отсюда следует принципиальная рекомендация для новых ипотечных заемщиков. Не стоит бояться роста ставок по ипотеке: с течением времени можно будет снизить сравнительно высокую процентную ставку по ипотеке путем рефинансирования кредита, тогда как цены на жилье едва ли смогут снизиться, и их динамика будет все время компенсировать «рекордно низкую» ставку по ипотеке. В этой связи конечные финансовые расходы заемщика с высокой ставкой могут быть вполне сопоставимы с теми, которые понесет формально более удачливый ипотечный клиент.