Игра на помещение: рыночная ипотека недоступна для 83% россиян

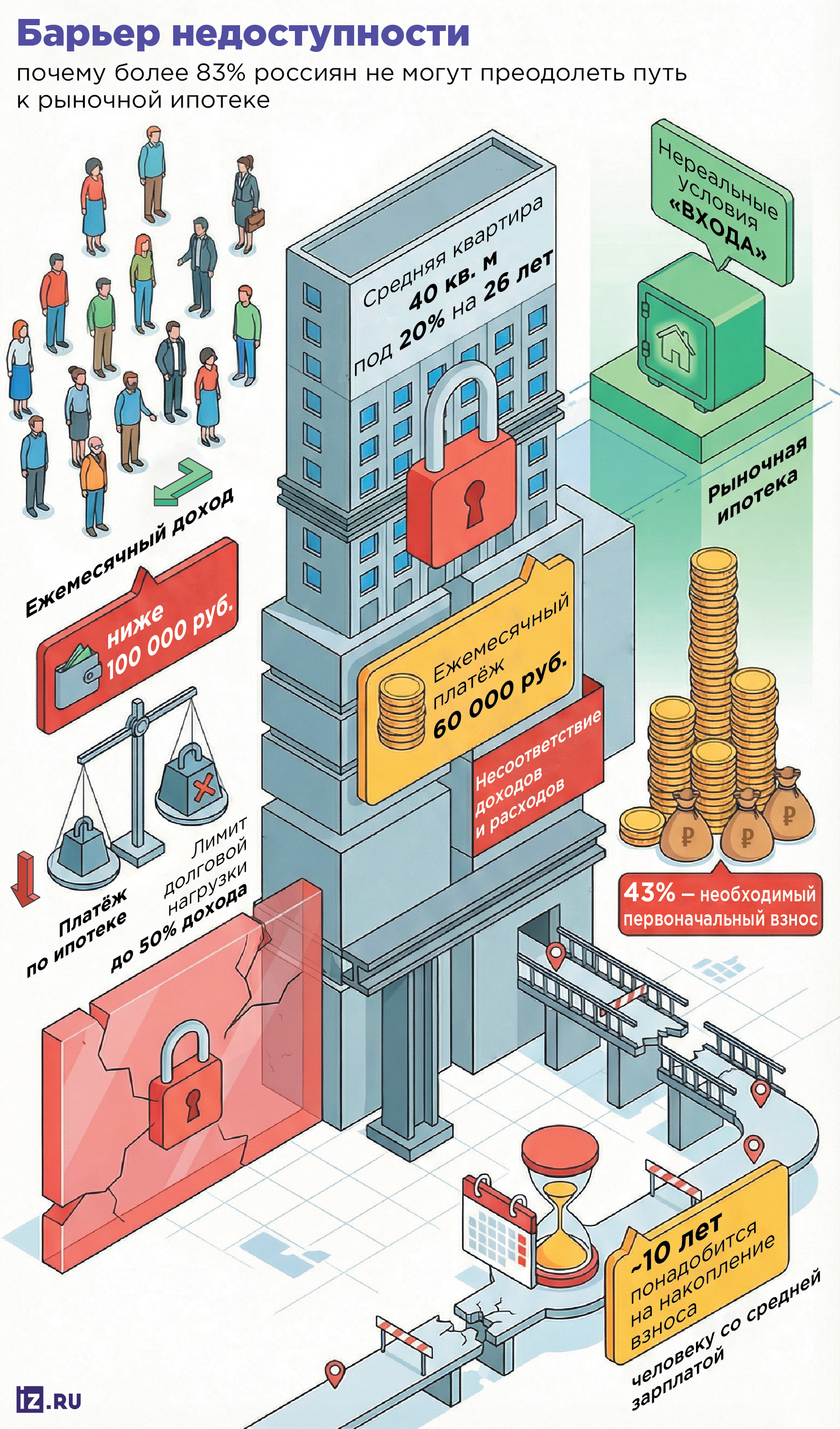

Рыночная ипотека недоступна для 83% россиян. Как выяснили «Известия», у этой доли граждан доходы ниже 100 тыс. рублей. А надо бы 120 тыс. Ведь чтобы получить одобрение по заявке, нужно направлять на погашение долга не более половины дохода. При этом ипотека на типовую квартиру площадью 40 кв. м при нынешних ставках и сроках обойдется примерно в 60 тыс. рублей в месяц. Чтобы пройти через банковские фильтры, заемщику с зарплатой около сотни понадобится первоначальный взнос от 43% стоимости жилья, но накопить его возможно только за 10 лет. Станет ли ипотека доступнее к концу года — в материале «Известий».

Насколько доступна ипотека в России

Рыночная ипотека на готовое жилье доступна меньше, чем одному из шести россиян, подсчитали «Известия». Даже потенциальное снижение ключевой ставки с 16 до 12% к концу года ситуацию сильно не изменит.

Средняя зарплата в РФ в 2025 году составляла 98,2 тыс. рублей, доходы выше 100 тыс. имеют только 16,7% россиян, следует из данных Росстата. Зарплата в пределах 60–100 тыс. рублей была у 21,6% граждан, а на уровне 45–60 тыс. — у 14,9%. Около половины россиян (47%) получают меньше 45 тыс. рублей.

Сейчас банки соблюдают лимиты ЦБ на выдачу кредитов заемщикам с высокой долговой нагрузкой. На практике жесткие ограничения не применяются лишь для тех клиентов, которые тратят на погашение ссуд не более половины своего дохода. Банки не могут одобрить ипотеку и с низким первоначальным взносом.

Ограничения действуют как для готового, так и для строящегося жилья. Из-за них часть граждан сталкивается с отказами — доля отклоненных заявок на ипотеку достигла 65%. Чтобы с наибольшей вероятностью получить одобрение, заемщику желательно тратить на ипотеку не более половины дохода и заплатить первоначальный взнос выше 20%.

Средняя стоимость 1 кв. м готового жилья, которое покупают с использованием рыночной ипотеки, по данным ЦБ, сейчас составляет около 130 тыс. рублей. По подсчетам «Известий», средняя ставка по рыночной ипотеке в топ-10 банках — 19,8%.

Для расчетов возьмем типовую «евродвушку» площадью 40 кв. м, ее стоимость составит 5,2 млн рублей. Ежемесячный платеж по такой квартире даже при первоначальном взносе 30% и максимальном сроке 30 лет составит около 60 тыс. рублей.

Даже заемщик с доходом 100 тыс. рублей с высокой вероятностью не получит одобрение при запросе на такой жилищный кредит, а 83% россиян имеют зарплату ниже этого уровня.

Каким должен быть первоначальный взнос по ипотеке

Чтобы уложиться в лимит 50% долговой нагрузки, заемщику с зарплатой около 100 тыс. рублей нужен первоначальный взнос около 43% от стоимости квартиры — свыше 2,2 млн рублей, рассчитали «Известия». Только тогда ежемесячный платеж опустится ниже 50 тыс. рублей.

Первоначальный взнос по новым кредитам часто достигает половины от цены всей квартиры, подтвердил директор департамента розничных продуктов Абсолют банка Виталий Костюкевич. В Газпромбанке показатель составляет 45–55%, а в банке Дом.рф — около 38%.

Чтобы накопить нужную сумму при зарплате 100 тыс. рублей, нужно откладывать не менее 20% дохода на протяжении 9,5 года, подсчитали «Известия». Однако, согласно опросам, только 7% россиян оставляют на эти цели более 20% дохода, а почти три четверти — лишь 5–10%. Для граждан с доходами до 45 тыс. рублей первоначальный взнос составит около 3,4 млн рублей, или 65% стоимости квартиры, а копить на него придется больше десятилетия, даже откладывая половину зарплаты.

Накопление на первоначальный взнос в 20% теоретически возможно, но на практике требует мощной дисциплины, пояснил ведущий аналитик AMarkets Игорь Расторгуев. За 10 лет может произойти сотня жизненных ситуаций, требующих денег. Поэтому многим заемщикам приходится рассчитывать и на использование материнского капитала, и на помощь родственников.

Улучшит ли ситуацию снижение ключевой ставки

Последний среднесрочный прогноз ЦБ РФ допускает снижение ключевой до 12% к концу 2026 года. Это может опустить ставки по рыночной ипотеке ниже 16% уже к началу 2027-го.

Но даже при таком годовом проценте ежемесячный платеж за среднюю «вторичку» составит около 52 тыс. рублей. Чтобы уложиться в лимиты долговой нагрузки, заемщику с зарплатой около 100 тыс. рублей потребуется первоначальный взнос около 33%, копить на который придется около семи лет, откладывая 20% дохода.

Для людей с меньшими доходами рыночная ипотека становится фактически недоступной без значительного увеличения первоначального взноса, привлечения второго источника дохода или перехода на льготные программы, пояснил владелец строительной компании «Дом Лазовского» Максим Лазовский.

Легко ли получить семейную ипотеку

Семейная ипотека под 6% стала основой рынка — в декабре 2025 года на нее пришлось 75% выдач, отметил Игорь Расторгуев из AMarkets.

Программа адресная — она доступна только семьям с детьми до шести лет или с ребенком-инвалидом, пояснил глава отдела ипотечного кредитования «Главстрой-Недвижимость» Вадим Бутин. Бездетные семьи, пары с детьми старше шести лет и одинокие граждане не могут на нее претендовать. Кроме того, программа рассчитана лишь на первичный рынок жилья.

Средняя цена 1 кв. м в новостройке, квартиры в которых берут с льготными кредитами, по данным ЦБ, — около 208 тыс. рублей. Квартира 40 кв. м стоит 8,3 млн рублей, но лимит льготного кредита для большинства регионов составляет 6 млн рублей, что соответствует квартире площадью лишь около 29 кв. м, — возьмем ее за основу для расчетов.

При первоначальном взносе 30% и сроке 30 лет ежемесячный платеж по такой ссуде составит около 25 тыс. рублей. Заемщик с доходом 50 тыс. рублей с большой вероятностью сможет получить одобрение.

По данным на начало 2025 года, зарплата ниже 45 тыс. рублей была у около 47% россиян. Чтобы «уместиться» в лимиты долговой нагрузки, при оформлении ипотеки они должны будут внести около 38% стоимости квартиры — примерно 2,3 млн рублей. При откладывании 20% дохода накопление займет не менее 21 года.

Кроме того, власти обсуждают возможность повышения ставки по этой госпрограмме до 10% для семей с одним ребенком до шести лет. Тогда платеж вырастет до 35 тыс. рублей, что сделает ипотеку недоступной для доходов ниже 60 тыс. рублей — таких людей в РФ почти две трети.

Как обойти требования ЦБ по долговой нагрузке

Шансы на одобрение кредита с показателем долговой нагрузки (ПДН) более 50% существуют, но сильно снижаются, пояснил управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов. Теоретически одобрение возможно в небольшом банке, который готов в ущерб себе нарастить клиентскую базу, но гарантий нет — заемщик может везде столкнуться с отказами.

Для банка клиент с ПДН выше 50% считается рискованным, ведь он чувствителен к любым изменениям дохода или расходов, отметил Вадим Бутин из «Главстрой-Недвижимость». На длинном горизонте в 20–30 лет вероятность финансовых сбоев у таких заемщиков выше, поэтому банки стараются минимизировать такие сделки.

Добиваться одобрения кредита с нагрузкой выше этого уровня в принципе неосмотрительно, подчеркнул Юрий Беликов. Заемщик полагает, что он «всё рассчитал», но инфляция или непредсказуемые расходы могут привести к просадке платежеспособности. В таком случае человек рискует потерять жилье.

Увеличить шансы на одобрение ипотеки может привлечение созаемщиков, пояснил Игорь Расторгуев. Например, с 1 февраля при оформлении семейной ипотеки супруги обязательно ими становятся — банк суммирует их зарплаты и кредитные обязательства. Это повышает шансы на одобрение при условии достаточного и подтвержденного дохода обоих.

Однако такая схема подразумевает солидарную ответственность всех участников, отметил Максим Лазовский. Любое ухудшение финансового положения семьи может привести к просрочке. К таким рискам относится даже уход женщины в декрет, сопровождаемый снижением ее доходов.

В Газпромбанке созаемщики участвуют в 40% случаев при оформлении ипотеки, уточнили в организации. Изменения в семейной ипотеке в 2026 году повысят долю таких кредитов, поскольку теперь это требует госпрограмма.

Число сделок с созаемщиками вырастет из-за новых условий семейной ипотеки, подтвердил Виталий Костюкевич из Абсолют банка. При высоких ставках госпрограмма останется важной для семей с детьми — у пар совокупный доход выше, как и шансы на одобрение заявки, заключила ведущий аналитик Freedom Finance Global Наталья Мильчакова.