Напольная стоимость кредита

По итогам февраля полная стоимость ипотеки в России опустилась до нового минимума — 8,6% годовых. Это следствие усилившейся конкуренции в начале 2021 года за качественных заемщиков среди крупнейших банков. Предпосылок для дальнейшего снижения ставок немного. Однако из-за удорожания депозитов, а также после окончания действия льготной государственной программы участники рынка ожидают повышения ипотечных ставок.

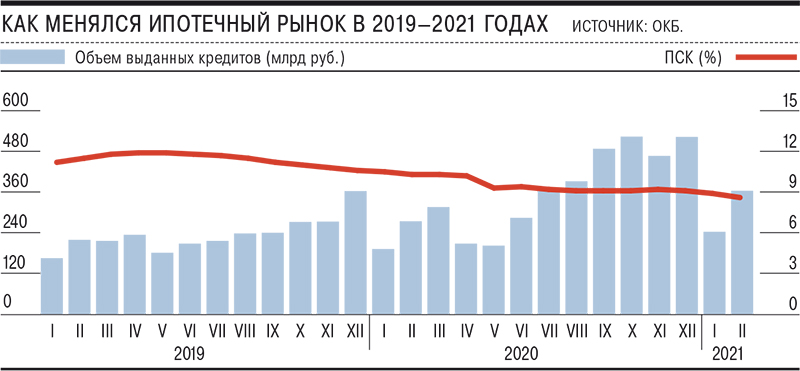

В феврале 2021 года средний показатель полной стоимости ипотечного кредита (ПСК) опустился до 8,6% годовых. По сравнению с январем снижение составило 0,3 процентного пункта (п. п.), по сравнению с прошлогодним значением — 1,7 п. п., свидетельствуют данные Объединенного кредитного бюро (ОКБ). По состоянию на 26 февраля, согласно данным АО «Дом.РФ», средневзвешенная ставка (по топ-15 банкам) на первичном рынке составила 7,86% годовых, на вторичном — 8,06% годовых, ставка рефинансирования — 7,84% годовых. На конец 2020 года ставки составляли 7,91%, 8,14%, 7,93% соответственно.

В ПСК учитываются все затраты на обслуживание кредита — процентная ставка с учетом комиссии, плата за дополнительные услуги и страховые платежи. По данным ОКБ, всего за февраль было выдано 132 тыс. ипотечных кредитов (рост на 18% за год) на 364 млрд руб. (+33%). Средняя сумма кредита продолжает расти, в феврале достигла 2,76 млн руб. (2,72 млн руб. в январе 2020 года, 2,46 млн руб. в феврале 2020 года). По предварительной оценке «Дом.РФ» и Frank RG, в феврале было выдано 147 тыс. ипотечных кредитов на 410 млрд руб. В сравнении с предыдущим годом рост в количественном выражении составил 36%, в денежном — 53%.

Тенденция на снижение ПСК подтверждается крупнейшими банками. В ПСБ указали на «заметное оживление на первичном рынке недвижимости и увеличение объемов выдачи ипотечных займов по Госпрограмме-2020, ставки по которой значительно ниже стандартных». В ВТБ ожидают, «что размер ПСК по рынку может продолжить снижение» на фоне сохранения мягкой кредитно-денежной политики ЦБ и «действия программы господдержки с одной из самых низких на рынке ставок». Вместе с тем, по мнению управляющего директора по кредитным розничным продуктам Райффайзенбанка Андрея Спивакова, «дальнейшая динамика ПСК будет зависеть от средней ставки по ипотеке, которая, вероятнее всего, в ближайшее время не будет сильно меняться».

«Снижение полной стоимости кредита по ипотеке в феврале произошло вопреки макроэкономическим факторам, а именно высоким темпам роста инфляции»,— указывает гендиректор ОКБ Артур Александрович. По его мнению, оно обусловлено в первую очередь «высокой конкуренцией между крупнейшими игроками за привлечение качественных ипотечных заемщиков» (см. “Ъ” от 2 февраля). Также снижение ставок обусловлено «различными акциями, проводимыми банками и застройщиками в начале года», отмечает младший директор по банковским рейтингам «Эксперт РА» Ксения Якушкина.

В 2020 году льготные программы серьезно повлияли на динамику по ипотеке. По подсчетам главного эксперта «Русипотеки» Сергея Гордейко, в прошлом году доля всех льготных программ в ипотечных выдачах составила 31%. Вместе с тем доступность жилья и ипотеки снижается на фоне роста цен на недвижимость, в то время как платежеспособный спрос был во многом удовлетворен в 2020 году, отмечает аналитик агентства Moody’s Мария Малюкова. «В настоящее время по некоторым банкам наблюдается увеличение ставок по депозитам. Удорожание фондирования может привести к корректировке ставок по кредитам»,— отмечает эксперт. Если произойдет удорожание фондирования, а ставки по ипотеке сохранятся на текущем уровне, то это негативно скажется на процентной марже банков. Банки по-разному могут управлять этим риском, кто-то начнет повышать ставки по кредитам, а кто-то сможет себе позволить продолжить выдавать дешевые ипотечные кредиты.

После окончания льготной программы под 6,5% банкиры и эксперты также ожидают роста средневзвешенных ставок по ипотеке.

В ПСБ ожидают увеличения ПСК после окончания действия программы господдержки, «поскольку на рынке сохранят свое действие более "дорогие" программы ипотечного кредитования». Впрочем, по мнению Сергея Гордейко, «рост не будет существенным, после завершения госпрограммы ставки между льготными и рыночными программами будут сближаться».