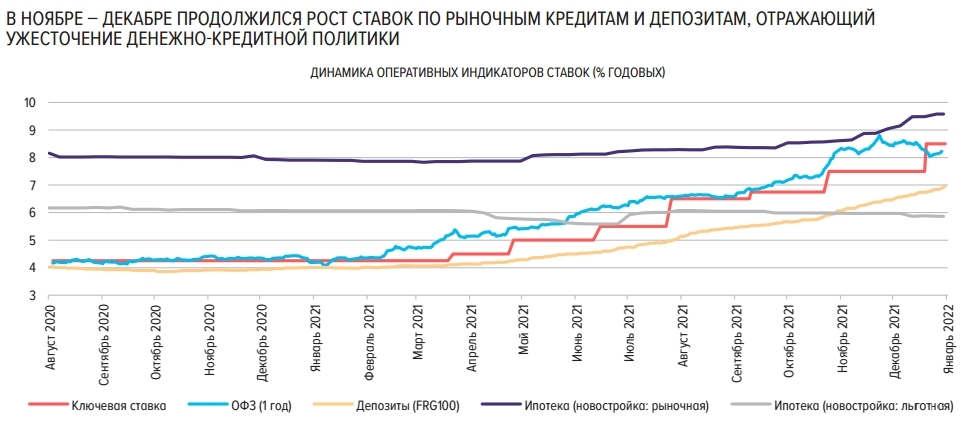

ЦБ: рост ставок по рыночной ипотеке на первичном рынке в декабре составил около 53 б.п.

Ипотечные ставки в ноябре составили в среднем по рублевым операциям 7,6% против 7,7% в октябре. Снижение средней ставки отчасти объясняется некоторым увеличением кредитования в рамках льготных программ, говорится в обзоре ЦБ РФ «Ликвидность банковского сектора и финансовые рынки».

Источник: ЦБ РФ

«Кроме того, в условиях продолжающегося повышения рыночных ставок для банков росла привлекательность программ льготного кредитования, позволяющих снять с банков процентный риск. Поэтому банки продолжали снижать минимальные ставки по предоставляемым льготным ипотечным кредитам. Дополнительным фактором, сдерживающим рост среднерыночных ставок, было дальнейшее развитие совместных программ кредитования с застройщиками по пониженным ставкам», — говорится в материале.

В то же время, как отмечает ЦБ, ставки по ипотеке вне льготных программ повышались банками. Так, по данным оперативного мониторинга, рост ставок по рыночной ипотеке в декабре составил около 53 б.п. на первичном рынке и около 25 б.п. на вторичном рынке – до 9,58 и 9,62% соответственно.

Источник: ЦБ РФ

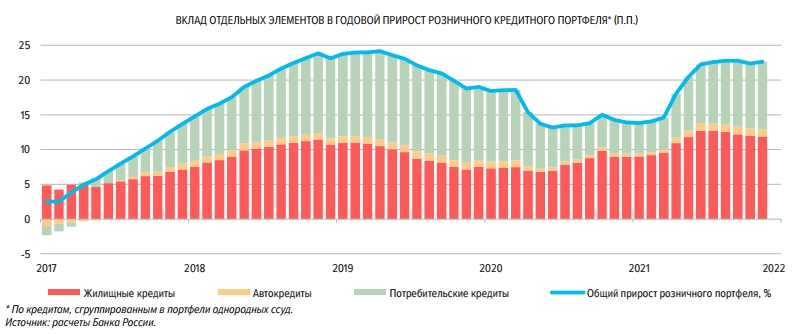

Годовой прирост портфеля розничных кредитов в ноябре составил 21,8%, продолжая находиться вблизи локального максимума, достигнутого в начале IV кв. Как отмечается в обзоре регулятора, ипотека по-прежнему вносила наибольший вклад в розничное кредитование. Было предоставлено 157 тыс. новых кредитов 510 млрд руб., причем выдачи в рамках льготной и семейной ипотеки возросли.

Годовой темп прироста ипотечного портфеля практически не изменился, составив 25,1% в ноябре (25,3% в октябре). Привлекательность ипотечных кредитов для банков поддерживали сделки по секьюритизации, снижающие нагрузку на банковский капитал: объем ипотечных облигаций в обращении за 2021 год возрос почти на четверть, до 892,8 млрд рублей.

Объемы операций на других сегментах (необеспеченное потребкредитование, автокредитование) также оставались значительными. Хотя их вклад в прирост розничного кредитования уступал аналогичному показателю для ипотеки, разрыв между ними постепенно сокращался.