29 сентября 2021

610

поделитесь с друзьями

Ценник на недвижимость остановил просроченную ипотеку

В сюжетах:

Сокращение объёма просроченных ипотечных кредитов на 8% с начала 2021 года обусловлено резким ростом цен на недвижимость. В структуре портфеля просроченных ипотечных долгов увеличилась доля кредитов на покупку строящейся недвижимости из-за госпрограммы льготной ипотеки. К таким выводам пришли аналитики коллекторского агентства «Долговой Консультант» после анализа статистической информации Банка России и Росстата.

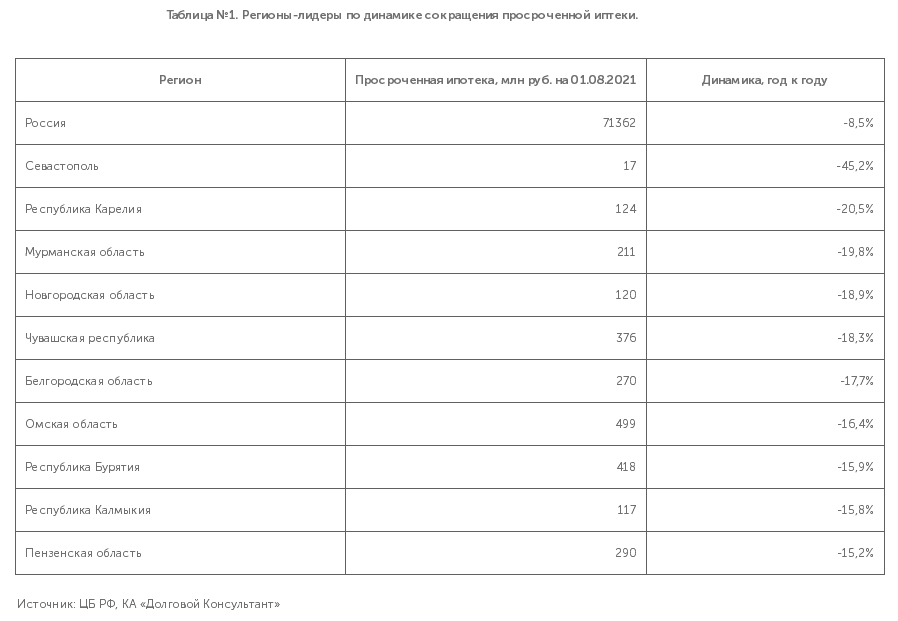

По данным Банка России, размер просроченных ипотечных кредитов в целом по РФ с 1 января на 1 августа 2021 года сократился на 8% или на 6,6 млрд рублей, до 71,6 млрд рублей. По оценкам консалтинговой группы SRG средняя цена квадратного метра недвижимости на вторичном рынке жилья в стране по итогам первого полугодия 2021 года по сравнению c аналогичным периодом 2020 года выросла на 13% (динамика роста цен в 2020 году по отношению к 2019-му была в два раза ниже — средняя стоимость метра по стране выросла на 6%).

«После значительного роста цен, особенно в крупных городах, количество реализованных на торгах в рамках исполнительного производства квартир резко увеличилось. Повсеместный рост спроса затронул и этот сегмент рынка. Также увеличилось и количество проблемных заемщиков, добровольно реализующих свои залоговые квартиры с целью погашения долга, так как после повышения цен это стало выгоднее — большая часть средств оставалась заемщику. Данные факторы привели к снижению просроченной задолженности по ипотеке, — поясняет Денис Аксёнов, генеральный директор коллекторского агентства «Долговой Консультант». — Обратная сторона процесса в том, что сейчас, когда рост цен остановился, а доходы населения не выросли, банкам сложнее сохранять динамику наращивания кредитных портфелей, что приведёт если не к увеличению, то к замораживанию доли просроченной задолженности в кредитных портфелях».

По данным Банка России, размер просроченных ипотечных кредитов в целом по РФ с 1 января на 1 августа 2021 года сократился на 8% или на 6,6 млрд рублей, до 71,6 млрд рублей. По оценкам консалтинговой группы SRG средняя цена квадратного метра недвижимости на вторичном рынке жилья в стране по итогам первого полугодия 2021 года по сравнению c аналогичным периодом 2020 года выросла на 13% (динамика роста цен в 2020 году по отношению к 2019-му была в два раза ниже — средняя стоимость метра по стране выросла на 6%).

«После значительного роста цен, особенно в крупных городах, количество реализованных на торгах в рамках исполнительного производства квартир резко увеличилось. Повсеместный рост спроса затронул и этот сегмент рынка. Также увеличилось и количество проблемных заемщиков, добровольно реализующих свои залоговые квартиры с целью погашения долга, так как после повышения цен это стало выгоднее — большая часть средств оставалась заемщику. Данные факторы привели к снижению просроченной задолженности по ипотеке, — поясняет Денис Аксёнов, генеральный директор коллекторского агентства «Долговой Консультант». — Обратная сторона процесса в том, что сейчас, когда рост цен остановился, а доходы населения не выросли, банкам сложнее сохранять динамику наращивания кредитных портфелей, что приведёт если не к увеличению, то к замораживанию доли просроченной задолженности в кредитных портфелях».

Банки относят к просроченной задолженности кредиты, погашение которых не проводится более 90 календарных дней. Продать квартиру в залоге можно при согласии банка-кредитора при условии, что вырученных денег хватит на полное погашение кредита, начисленных процентов и штрафов.

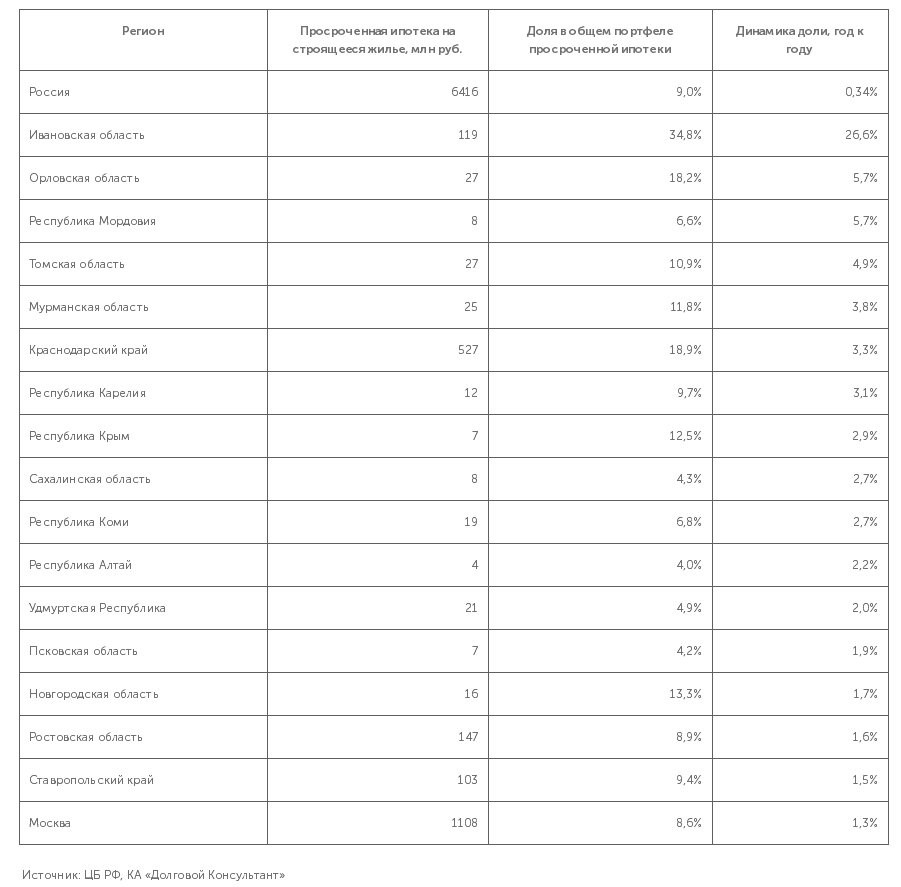

«Снижение просроченной задолженности — явление временное, вызванное конъюнктурой на рынке недвижимости, — рассуждает Денис Аксёнов. — Уже сейчас вызывает опасение тренд на увеличение в портфеле просроченной ипотечной задолженности доли кредитов на покупку новостроек».

На начало августа 2021 года в структуре просроченной ипотечной задолженности доля ипотеки под залог договоров долевого участия достигла 9% против 8,6% годом ранее. В годовом выражении она выросла на 0,34 процентных пункта или на 0,14 п.п. с начала года.

«Средний срок жизни ипотеки на строящееся жилье равен сроку строительства жилого дома, не более трёх лет, после ввода дома в эксплуатацию она должна быть переоформлена в категорию вторичной ипотеки, — отмечает Денис Аксёнов. — На фоне снижения просроченной ипотечной задолженности увеличение доли в общем портфеле даже треть процента — значительная динамика, это последствия льготной госпрограммы».

На сегодня доля ипотеки на первичном рынке в общем портфеле составляет 23%, годом ранее — 21%. По мнению эксперта, наращивание портфелей по двум госпрограммам, льготной субсидируемой и семейной ипотекам на первичном рынке, в ближайшее время приведёт к ускорению роста просроченной задолженности именно на рынке покупки строящегося жилья.

«Урегулировать проблемную задолженность при наличии только договора ДДУ и отсутствии ликвидного залога заёмщикам гораздо сложнее, время ожидания до окончания строительства дома ведёт к увеличению суммы долга из-за начисляемых процентов, и не факт, что разница будет компенсирована дальнейшим ростом цен на недвижимость», — отмечает эксперт.

Источник:

Разместил: Редактор

Похожие новости