Почему дешевая ипотека может оказаться пузырем

В России настоящий ипотечный бум. Объем выданных кредитов на покупку жилья достиг максимума за всю историю. Вместе с тем, падение доходов населения и стремительно растущий объем взятой льготной ипотеки может стать бомбой замедленного действия, считает автор телеграм-канала bitkogan, профессор ВШЭ Евгений Коган.

По данным банка ДОМ.РФ и аналитического агентства Frank RG в третьем квартале 2020 года российские банки выдали рекордный объем ипотечных кредитов - 479 000 на 1,2 трлн рублей. По сравнению с аналогичным периодом прошлого года рост составил 53% в количественном выражении и 75% в денежном. При этом в сентябре был зафиксирован пик: 180-185 тыс. кредитов, рост в годовом выражении составил около 71%. Из них основная масса кредитов — около 146 000 — это льготная ипотека со ставкой 6,5% годовых и ниже.

Логика берущих ипотеку тут вполне понятна. Политика низких ставок, которую претворяет в жизнь ЦБ вслед за остальными мировыми регуляторами, дает, наверное, уникальную возможность: привлечь деньги под покупку недвижимости под небывало низкие проценты. По данным того же ДОМ.РФ, средняя ставка по ипотеке в сентябре достигла исторического минимума — 7,16%. Кроме того, заемщики «утешают» себя мыслью о том, что лучше платить не «дяде» за аренду, а выплачивать свое, тратя вполне сравнимую сумму. Учитывая низкие ставки, такое мнение имеет право на существование.

Факторы риска

Действительно, господдержка плюс совместные акции банков и застройщиков позволяют найти на рынке по-настоящему «вкусные» предложения. Но реальные ставки по ипотеке выходят на 1,5-2% выше заявленных. Не верите — посчитайте сами. Удорожание происходит обычно за счет страховки, дополнительных комиссионных сборов банка и прочих милых «шалостей». Плюс, покупая квартиру на первичном рынке, нужно учитывать определенные факторы риска. Прежде всего, неизбежно нужен ремонт. Его стоимость, в зависимости от вкусов, предпочтений и возможностей новоиспеченного «лендлорда» может достигнуть трети стоимости жилья. Второй момент — необходимы мебель, техника и прочее.

Где взять миллионы на обустройство, если на семейный бюджет уже «давит» ипотека? Путей несколько. Хорошо, если это личные накопления, часть которых ушли на первоначальный взнос. Но, как показывает практика, в большинстве случаев ремонт делают либо на заемные деньги, а это очередной кредит в банке, либо берут «в долг» у друзей или родственников.

Короче говоря, расходы могут возрасти кратно. Особенно, если дом еще не сдан в эксплуатацию. Тогда придется одновременно оплачивать и ипотеку, и аренду жилья, и проценты по потребительскому кредиту на ремонт. А если еще и автокредит имеется? Представьте, какое давление это окажет на семейный бюджет.

Низкие ставки и проблемы в экономике

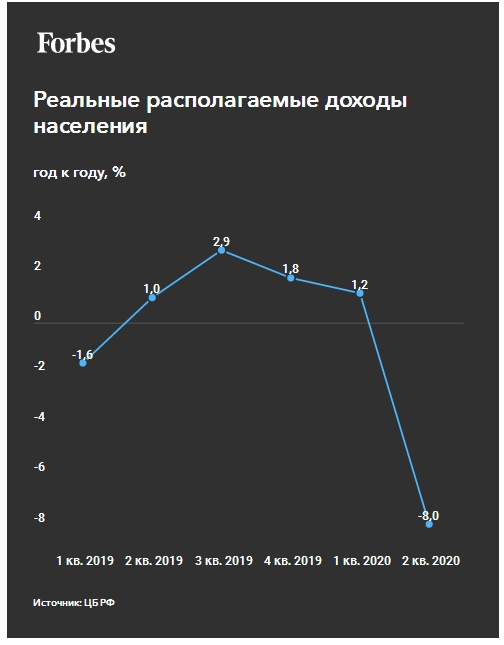

Что мы имеем в результате? С одной стороны, есть очень привлекательная ипотека. Возможно, таких низких ставок больше не будет никогда. Человек, понимая это и имея хоть какие-то активы или сбережения, идет в банк за дешевыми деньгами. С другой стороны, есть огромные проблемы в экономике, непредсказуемая ситуация с эпидемией коронавируса и перспективы повторного локдауна, а также потенциал для дальнейшей девальвации рубля.

Некоторые из тех, кто сегодня берет ипотеку, учитывая вышеописанные риски, в итоге могут потерять основной источник дохода со всеми вытекающими последствиями. Кто-то сегодня попросту рискнул, и есть шанс, что не рассчитал свои силы. То есть, в какой-то момент мы можем увидеть обвальное падение цен на «первичку» из-за появления на рынке значительного количества ипотечных квартир разной степени готовности.

Вырастут ли доходы населения в ближайшие годы настолько, чтобы покрыть все займы, даже по льготным ставкам, сделать в только что купленных метрах ремонт и так далее? Сомневаюсь. Статистика по доходам населения и по «плохим» кредитам говорит скорее о том, что просрочка и дефолты «физиков» будут расти.

Никто не может гарантировать, что у вас в течение ближайших двух-трех лет будет все отлично с работой. Даже если сегодня все кажется замечательным, многое может измениться. Прирост просроченной задолженности по ипотеке на строящееся жилье в России достиг за январь-июнь текущего года 80% от прироста за весь прошлый год. По итогам I полугодия просрочка по кредитам, выданным дольщикам, подскочила на 541 млн рублей, превысив 6,3 млрд рублей, сообщили аналитики агентства «Долговой Консультант». За весь прошлый год прирост составил 610 млн рублей, а просрочка за год выросла до 5,81 млрд рублей. Это объективные цифры. И, похоже, что они, увы, будут расти и дальше.

Скепсис vs оптимизм. Вечная битва…

При этом есть иная точка зрения, более оптимистичная. Это отрадно, поскольку, как известно, мир вперед двигают именно оптимисты. Их мнение основано на следующем:

- рост инфляционных ожиданий. Это драйвер роста для рынка недвижимости;

- победа над «ковидом», рост мировой экономики и, как следствие, рост цен на нефть. При таком сценарии риски действительно снижаются, поскольку экономика РФ — прямой бенефициар котировок «черного золота».

- такой дешевой ипотеки не было никогда — справимся! Очень хотел бы верить в это и, поверьте, рад буду ошибиться в своих прогнозах.

Как инвестбанкир, привык любую тенденцию оценивать критически. Поэтому рад буду, если мои ожидания не сбудутся. Однако реальная ситуация в экономике и неясные перспективы заставляют задуматься.