Последний всплеск: бум на рынке недвижимости скоро иссякнет

Выступая 4 июня на ПМЭФ, президент Владимир Путин заявил о продлении на год действовавшей с середины 2020-го программы льготной ипотеки (с несколько увеличенной – с 6,5 до 7% годовых – ставкой), а 26 июня рекомендовал правительству выдавать ипотечные ссуды под 6% всем семьям, в которых после 1 января 2018-го родился ребёнок.

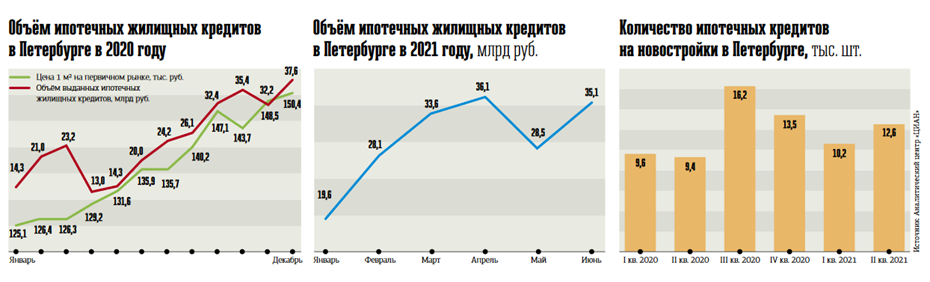

Строители приветствовали эти шаги, так как они помогли поддержать отрасль в условиях пандемии: за время действия программы кредиты на покупку жилья на льготных условиях взяли более полумиллиона россиян, а сумма выданных банками ипотечных кредитов стала рекордной, приблизившись к 6,2 трлн рублей, или 5,7% ВВП Российской Федерации. За тот же период в США, где рыночные ставки опустились ниже 3% годовых, ипотеки было взято лишь на 3,6% ВВП. Однако можно ли надеяться на то, что продление экстренных мер принесёт такие же результаты?

Четыре повода

На мой взгляд, обеспечить продолжение бума на рынке не удастся — причём по нескольким причинам.

Во–первых, само продление программы выглядит некоторым лукавством. И проблема не в уровне ставки, а в условиях кредитования: если до 1 июля заёмщики в Москве, Петербурге, Московской и Ленинградской областях могли привлечь до 12 млн рублей, а в остальных регионах — до 6 млн, то сейчас верхний предел ограничен 3 млн рублей, и не все субъекты Федерации участвуют в программе. Таким образом, в самых динамично развивающихся регионах первоначальный взнос вырастет с 15–20% стоимости квартиры до 60–70%, и это практически сведёт на нет формальную привлекательность кредитной ставки.

Во–вторых, в последние годы совокупный долг российских домохозяйств увеличился почти вдвое: с 11,3 трлн рублей на 1 июля 2017–го до 22,2 трлн на 1 июня 2021–го. Недавно Банк России отметил, что на обслуживание кредитов у граждан уходит 11,9% располагаемых доходов, что почти в 2,5 раза больше, чем, например, в Соединённых Штатах. В этой массе кредитов на ипотеку приходится сейчас 45%, и растёт уже не только объём займов, но и доля ипотечного финансирования в общей задолженности. Всё больше людей привлекают новые кредиты для обслуживания взятых ранее.

В–третьих, похоже, что состоятельные покупатели практически удовлетворили свои потребности — с 2018 года доля ипотечных заёмщиков, привлекающих средства в сумме 80% рыночной стоимости приобретаемой недвижимости или более, выросла с 25% почти до 50%. Бум покупок жилья в пандемию обеспечен теми, кто вряд ли решился бы на покупку без действия льготной программы — и отчасти людьми, воспринимающими приобретение недвижимости как надёжную инвестицию (что разумно, так как цена на жильё за последний год выросла почти на 23%, а 6,5 и даже 7% годовых — это ставка, которая вполне сопоставима с инфляционными ожиданиями).

В–четвёртых, фактор цены также весьма важен: чем выше стоимость объекта, тем сложнее людям принимать решение об инвестировании и тем рискованнее выглядит сама покупка — ведь попытки ценовой коррекции на рынке уже отмечались. Хотя ипотечные заёмщики в России крайне дисциплинированы (просрочка по этим кредитам не превышает 0,7%), все понимают: первые же банкротства заёмщиков или изъятия квартир в связи с невозможностью обслуживания кредитов могут если не обрушить рынок жилья, то надолго заставить девелоперов и застройщиков забыть об устойчивом тренде на повышение цен.

Глубина решения

Наконец, моё предположение подтверждается и интегральными показателями развития строительного сектора. В 2020 году в России сдано 75,5 млн м2 жилья, или на 5,9% меньше, чем в 2019–м, но в I квартале 2021–го был отмечен скачок на 15,4% по отношению к тому же периоду прошлого года, который вполне может быть обусловлен именно эффектом ипотечного спроса.

На мой взгляд, такие темпы не имеют шанса удержаться в III и IV кварталах, когда придётся сравнивать периоды "новой" льготной ипотеки с временем, когда программа действовала в первоначальном варианте, — тем более что реальные доходы населения так и не демонстрируют тенденции к росту.

На мой взгляд, основной спрос на жильё сейчас предъявляют относительно молодые покупатели, которые стремятся жить в соответствии с представлением своих коллег о существующих "нормах" потребления.

Поэтому неважно, что большинство покупаемых объектов — это небольшие квартиры в плотно застраиваемых "спальных" районах (средняя площадь сдаваемого нового жилья в домах, построенных в России в 2010–2019 годах, снизилась к предыдущему десятилетию на 22%, с 75,2 до 58,9 м2); к ипотечной квартире часто прилагаются купленная в кредит машина или отдых, также проводимый в долг. Так что в отличие от экспертов, считающих покупку гражданами ипотечного жилья формой инвестиции, я бы счёл основным побудительным мотивом покупки стремление к самоутверждению. И вследствие этого готов предположить, что решение об оформлении ипотечного кредита далеко не всегда является строго выверенным.

Без перспективы

Вокруг развития ипотечного кредитования сегодня разгораются споры — причём если, например, в 2019 году об опасностях излишней закредитованности граждан говорили как представители Банка России, так и чиновники правительства и Счётной палаты, то сегодня призывы к осторожности слышатся только с Неглинки. В Белом доме убеждены, что сокращение кредитования может вызвать серьёзные проблемы для строительной отрасли, и ничего не будут делать для того, чтобы затормозить опасный тренд.

Таким образом, я бы сказал, что не стоит ждать продолжения ипотечного бума в 2022–2023 годах. Запретительно высокие цены, стагнирующие доходы населения и в целом не слишком радужные перспективы экономического роста приведут к стабилизации или сокращению рынка — если не в стоимостном, то практически наверняка в натуральном выражении. Российская статистика выглядит не слишком достоверной, сообщая о росте ВВП (с 2013–го он увеличился на 1,5%) при снижении реальных доходов (за тот же срок сократившихся почти на 11,2%). Однако рынок жилья чётко следует за вторым показателем. С 2015–го по 2020–й объём жилищного строительства упал с 85,4 млн до 75,5 млн м2 (в обоих случаях используются сопоставимые данные без строительства на дачных участках, которое стало учитываться в 2019–м для улучшения статистической картины), или на 11,6%, что говорит само за себя: даже массированная программа ипотечного кредитования не может поддержать рынок на фоне всё более низких доходов, когда россиянам не хватает не то чтобы на новую квартиру, но и на самые нужные текущие траты.

Устойчивость жилищного рынка обеспечивается не кредитной накачкой, а реальным экономическим ростом и повышением доходов населения. В тех же США, где в последние годы строительство было одной из самых динамичных отраслей экономики, объём ипотечной задолженности с 2008 по 2021 год снизился со 100,2 до 78,9% ВВП, а в абсолютных цифрах — вырос всего с $14,75 трлн до $16,96 трлн. Это ещё раз подчёркивает, что насыщение рынка заёмными средствами не является перспективным решением и что происходящее на рынке недвижимости сейчас похоже на последний всплеск активности перед долгосрочным спадом, предотвратить который может лишь общее оживление всей российской экономики.