Ипотека: тренд восходящий

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

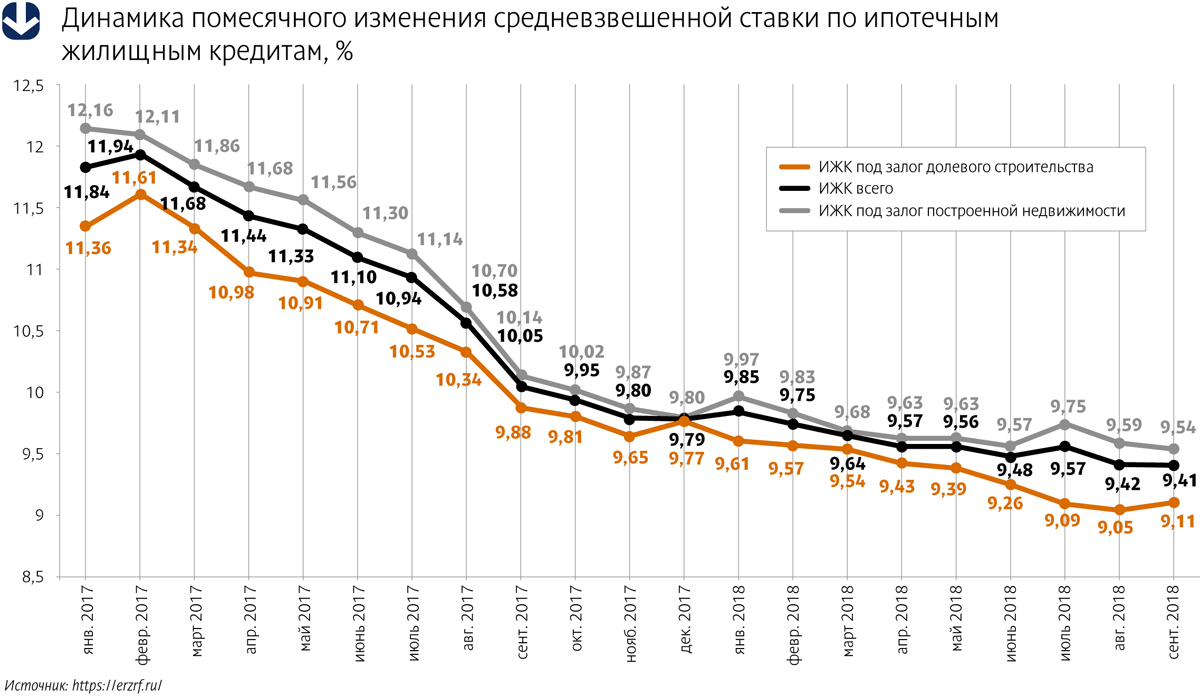

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.