Сумма ипотечного кредита на вторичном рынке Москвы достигла исторического максимума

По данным ИНКОМ-Недвижимость, средняя сумма ипотечного кредита для покупки квартиры на московском рынке вторичного жилья в настоящий момент достигла исторического максимума, составив по итогам апреля 4,2 млн рублей и фактически сравнявшись с ценой самой дешевой типовой «однушки» в столице (без учета ТиНАО). Устойчивую тенденцию по увеличению указанного показателя специалисты наблюдают с весны 2017 года и объясняют двумя факторами. С одной стороны, существенным расширением возможностей покупателей вследствие снижения ставок по кредитам и одновременно отрицательной коррекции цен на жилье. С другой — уменьшением за последние несколько лет объема денежных накоплений граждан (в данном случае — стартового капитала для приобретения жилплощади), что в итоге ведет к росту кредитной нагрузки, говорится в материале ИНКОМ-Недвижимость.

К максимальным значениям также стремится доля ипотечных покупок в общем массиве операций купли-продажи в указанном сегменте рынка. В настоящее время фактически каждая третья (31,5%) квартира в портфеле сделок компании на «вторичке» приобретается с помощью ипотеки, год назад — только каждая четвертая (26,5%). И даже докризисной весной 2014 года этот показатель был ниже нынешнего — 26,6% (однако в абсолютном выражении количество ипотечных сделок на текущий момент снизилось по отношению к периоду четырехлетней давности на 17,2%).

Успей зарегистрироваться на конференцию «Цифровая ипотека без прикрас»

Регистрация и описание по ссылке ipoteka.today

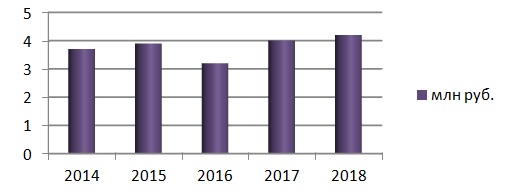

Согласно статистике Службы ипотечного кредитования ИНКОМ-Недвижимость, за последние четыре года средняя сумма ипотечного кредита, получаемого покупателями для приобретения квартиры на московском вторичном рынке жилья, увеличилась на 13,5% — с 3,7 млн рублей весной 2014 года до 4,2 млн рублей в настоящий момент (рис. 1). Нынешний показатель является максимальным не только за указанный период, но и вообще за всю «кредитную историю» столичной «вторички» в массовых сегментах.

Рис. 1. Средняя сумма ипотечного кредита для покупки квартиры на московском рынке вторичного жилья, апрель 2014—2018 гг.

Данные Службы ипотечного кредитования ИНКОМ-Недвижимость

При этом большую часть анализируемого четырехлетнего промежутка времени на московском вторичном рынке жилья происходило снижение цен. Начало этого затяжного тренда пришлось на весну 2015 года, после того как в апреле показатель средней цены на данную категорию недвижимости достиг исторического максимума (200,2 тыс. рублей за кв. м) и с мая начал последовательно уменьшаться. Аналитики компании отмечают, что именно сравнительной дороговизной квартир и крайне высокими (в среднем 19% в апреле 2015-го) ставками по кредитам на «вторичке» в то время объясняется существенный — 3,9 млн рублей — усредненный размер займа, который брали на приобретение жилья немногочисленные ипотечные покупатели (в годовом выражении их количество тогда сократилось на треть).

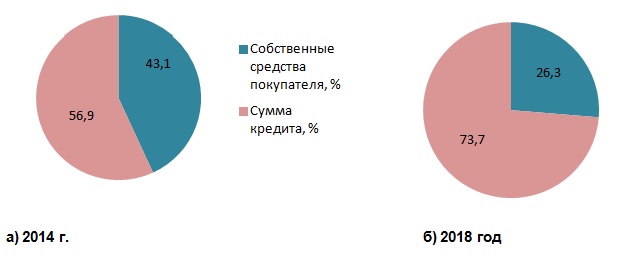

Однако вернемся к сравнению интересующих нас в рамках данного исследования показателей в апреле 2014 и 2018 гг. По данным ИНКОМ-Недвижимость, четыре года назад средняя сумма кредита на покупку вторичного жилья в Москве (3,7 млн рублей) составляла 56,9% средней цены типовой однокомнатной квартиры в спальном районе (6,5 млн рублей); 41,6% — цены двухкомнатной квартиры той же категории (8,9 млн рублей); 28,5% — цены трехкомнатной квартиры (13 млн рублей). В настоящее время вследствие повышения усредненного размера займа и одновременно снижения цен на жилье соотношение существенно изменилось: средний ипотечный кредит (4,2 млн рублей) — это 73,7% средней продажной стоимости типовой «однушки» (5,7 млн рублей); 54,5% — стоимости аналогичной «двушки» (7,7 млн рублей), 42,9% — стоимости «трешки» (9,8 млн рублей). Фактически средняя сумма ипотечного кредита сравнялась с ценой самой дешевой типовой однокомнатной квартиры в Москве: по данным Аналитического центра ИНКОМ-Недвижимость, сегодня на вторичном рынке жилья столицы (без учета ТиНАО) представлено 187 таких объектов — стандартных «однушек» до 4,2 млн рублей.

В качестве наглядного примера изменение отношения между средними показателями суммы ипотечного кредита и цены однокомнатной квартиры в спальном районе столицы представлено на рис. 2.

Рис. 2. Средняя сумма ипотечного кредита в составе средней цены типовой однокомнатной квартиры на московском вторичном рынке жилья:а) апрель 2014 г., б) апрель 2018 г.

По данным Аналитического центра и Службы ипотечного кредитования ИНКОМ-Недвижимость

Увеличение средней суммы кредита в компании связывают с двумя факторами. «В первую очередь, с повышением доступности ипотеки — в частности, снижением процентных ставок. Таких привлекательных условий по ипотеке, которые предлагаются сегодня, еще не было в этом сегменте рынка жилья. В настоящее время усредненная базовая ипотечная ставка по программам покупки квартир на „вторичке“ в банках-партнерах компании составляет 9,8% (для сравнения в апреле 2014-го — 12,3%, в апреле 2015-го — 19,5%). При этом жилье за прошедшие четыре года существенно подешевело — в среднем цена реализации уменьшилась на 23%. Соответственно, у людей появились дополнительные возможности, которыми они с удовольствием пользуются: увеличивают сумму займа и приобретают качественно лучший объект или квартиру большей площади/комнатности, не выходя за рамки планируемых ежемесячных выплат, оптимальных для своего бюджета», — комментирует ситуацию директор Департамента вторичного рынка ИНКОМ-Недвижимость Сергей Шлома.

Так, при сумме ипотечного кредита 3,7 млн рублей, ставке 12,3% (2014 г.) и сроке кредитования 20 лет ежемесячный платеж составлял 41,5 тыс. рублей. В настоящее же время, получив кредит в размере 4,2 млн рублей на тот же срок, заемщик будет выплачивать меньшую сумму — 39,9 тыс. рублей в месяц.

Таким образом, с одной стороны, увеличение средней суммы ипотечного кредита свидетельствует об улучшении рыночной конъюнктуры для ипотечных покупателей, получивших недоступные прежде возможности. Однако второй фактор, который, по мнению специалистов компании, также в значительной мере повлиял на изменение показателя размера займа, отражает негативные тенденции в экономике — это сокращение денежных накоплений граждан, что в итоге приводит к увеличению долговой нагрузки.

Комментирует Сергей Шлома: «В 2014 году у людей было больше сбережений, им было легче покупать жилье на собственные средства. Сегодня тех, кто имеет соответствующие возможности, значительно меньше. Если прошлой весной только каждый четвертый участник вторичного рынка нуждался в привлечении банковского кредита, то сегодня — фактически каждый третий. Любопытная тенденция: с конца прошлого года мы довольно часто сталкиваемся с потенциальными ипотечными покупателями, которые обращаются с запросом на приобретение недвижимости без первоначального взноса. Их интересуют самые дешевые объекты (по цене около 4 млн рублей), у них на руках — минимум средств (на страховку и на расходы по сделке), и есть возможность обслуживать долг. Но сбережений на первоначальный взнос нет. Отчетливая потребность клиентов в ипотеке без первоначального взноса, по нашим оценкам, существовала лет десять назад, до кризиса 2008 года. Сейчас мы фиксируем ее снова. Но по факту сегодня ипотечных программ без первоначального взноса на „вторичке“ нет».

По данным ИНКОМ-Недвижимость, в настоящее время на московском вторичном рынке жилья 31,5% сделок осуществляются с привлечением ипотечных средств. Для сравнения: на рынке новостроек доля таких операций более чем вдвое выше — 78%.