ТОП-10 ипотечных банков Свердловской области. 1 полугодие 2018 года

Сразу несколько банков показали кратный прирост продаж ипотеки. В десятке лидеров изменения, а к концу года ТОП может измениться ещё больше - банки второй десятки выдают кредиты опережающими темпами.

В первом полугодии 2018 года ипотечный рынок Свердловской области продемонстрировал беспрецедентный прирост - 83%. По данным ЦБ РФ, банки выдали свердловчанам свыше 23 тыс. ипотечных кредитов на общую сумму 43,5 млрд рублей - примерно столько же, сколько за весь 2016 год. По итогам полугодия все кредитные организации зафиксировали прирост выдач, но не все выдержали темп ипотечной гонки - показатели прироста отличаются в разы. В результате в рэнкинге ипотечного кредитования произошли существенные перестановки.

Фантастических темпов прироста - в три раза и более - добились «Открытие» (14-е место в рэнкинге), Россельхозбанк, АК Барс Банк (12-е место), Газпромбанк и ЮниКредит Банк. В результате Россельхозбанк прочно закрепился на четвёртом месте, хотя ещё год назад был седьмым, а по итогам 2017 года - шестым. А ЮниКредит Банк смог войти в десятку.

Наталья Алемасова, управляющий операционным офисом банка «Открытие» в Екатеринбурге:

"Это связано с тем, что банк пересмотрел процессы и условия ипотечного кредитования. В марте-апреле мы начали работать по новым условиям, что дало дополнительный импульс продажам. Банк «Открытие» является активным участником различных программ, направленных на повышение доступности жилья для отдельных категорий граждан, в том числе, в сегменте военнослужащих".

Анжелика Сахнова, начальник службы по развитию партнерского канала продаж Россельхозбанка:

"Положительная динамика ипотечного кредитования обусловлена широкими возможностями ипотечных продуктов банка, привлекательными ставками и возможностью выбора недвижимости. Также сократилось время рассмотрения заявок, что также не могло не сказаться на увеличении количества клиентов. Условия кредитования на приобретение жилья стали более расширенными, это позволило увеличить клиентскую базу. Так, в 2018 году банк увеличил максимальную сумму кредита до 60 млн рублей, возраст потенциального заемщика - до 75 лет, а также снизил требования к первоначальному взносу.

Отмечу, что по всей России Банк достаточно давно входит в число лидеров ипотечного рынка".

Среди организаций, входящих в ТОП-10 ипотечных выдач, высокие темпы прироста продемонстрировали также Сбербанк и банк «Уралсиб». Результат «Уралсиба» тем интереснее, что в 2017-м этот банк показал «прорыв года» - четырёхкратный прирост продаж.

Ниже представлен ТОП-10 банков, выдавших в Свердловской области наибольший объём ипотеки.

ТОП-10 ипотечных банков Свердловской области. 1 полугодие 2018 года

| Место | Банк | Объём выданной ипотеки, млн рублей | Прирост объёма к 1 пол. 2017 года,% | Доля рынка, % | Количество выданных кредитов |

|---|---|---|---|---|---|

|

1 |

Сбербанк |

22254,3 |

81,8 |

51,21 |

12862 |

|

2 |

ВТБ |

6981,4 |

27,6 |

16,07 |

3285 |

|

3 |

Газпромбанк |

4473,4 |

217 |

10,29 |

2180 |

|

4 |

Россельхозбанк |

1480 |

244,4 |

3,41 |

764 |

|

5 |

Абсолют Банк |

1358,5 |

80 |

3,13 |

693 |

|

6 |

"Уралсиб" |

778,6 |

76,4 |

1,79 |

368 |

|

7 |

"ДельтаКредит" |

674,6 |

30,6 |

1,55 |

350 |

|

8 |

Райффайзенбанк |

486,1 |

-2,4 |

1,12 |

203 |

|

9 |

ЮниКредит |

449,3 |

201,5 |

1,03 |

197 |

|

10 |

"Российский капитал" |

437,8 |

33,5 |

1,01 |

229 |

Данные ЦБ РФ и банков. Расчёты Bankinform.ru.

Тренды

1. Прирост. Подъём ипотечного рынка, начавшийся во второй половине 2017 года, в 2018-м набрал ещё большие обороты, и темпы прироста оказались рекордными. Как уже упоминалось, свердловчане взяли на 82,9% больше ипотеки, чем за аналогичный период прошлого года. В предыдущем полугодии прирост составлял 70,3%, в первом полугодии 2017 года - 16,3%.

Алена Зиновьева, руководитель банка «ДельтаКредит» в Екатеринбурге:

"Увеличение объемов выдачи ипотеки в Свердловской области в значительной степени происходит за счет рефинансирования. Банк «ДельтаКредит» отмечает всплеск заявок на рефинансирование ранее взятых кредитов: всего в первом полугодии 2018 года было рефинансировано 62 кредита на 94 млн рублей.

Активной динамике способствует не просто планомерное снижение ключевой ставки, но и новые государственные программы, в том числе программы с субсидируемой ставкой 6% для многодетных семей. Данная программа потенциально востребована для 5.8% покупателей Свердловской области".

Елена Вяткина, начальник отдела ипотечного кредитования банка УРАЛСИБ в Екатеринбурге:

"На самом деле ипотечный бум пришелся на 2-е полугодие 2017 года. В 2018 году выдачи ипотечных кредитов росли уже не такими колоссальными темпами. Но рост все равно продолжался, и в результате, показатели 1-го полугодия 2018 года очень сильно приросли, по сравнению с 1-й половиной предыдущего года. В 3 квартале этого года ситуация стабилизировалась и динамика роста немного замедлилась. В 4-м квартале возможно умеренное увеличение выдачи ипотеки, связанное с сезонным фактором".

2. Демонополизация. В данном случае это слишком громкое слово, но суть отражает верно. Заёмщики всё чаще идут в не самые крупные банки. Доля свердловского ипотечного рынка, занимаемая десяткой лидеров, заметно сократилась: если в 2016 году она превышала 94%, а в 2017-м держалась на уровне 93%, то в первом полугодии 2018-го составила 90,6%. Доля Сбербанка снизилась с 53% до 51,2%. Показательно и то, что почти все банки, оставшиеся за пределами ТОП-10, продемонстрировали прирост продаж выше среднерыночного - в два раза и более (смотрите в подробной таблице).

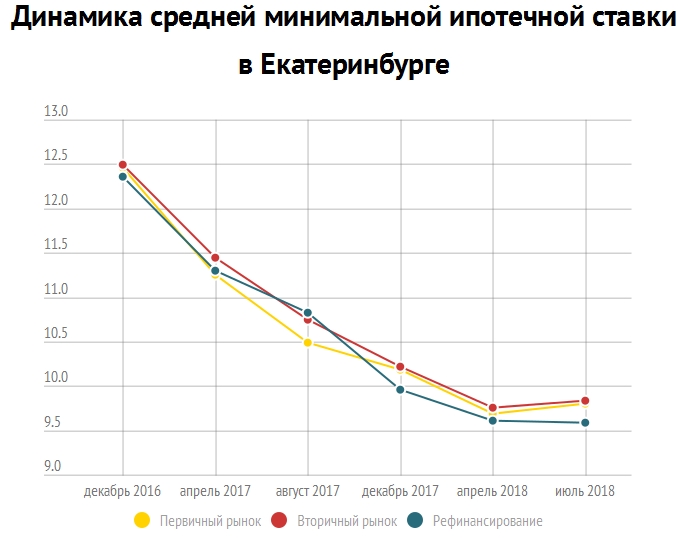

3. Снижение ставок замедлилось. Стоимость ипотеки в 2018 году продолжила снижаться, но процесс сильно замедлился: ещё можно говорить о снижении, но никак не о падении ставок. По данным ЦБ РФ, средняя стоимость выданных в Свердловской области ипотечных кредитов в первом полугодии составила 9,73% годовых. При этом она уменьшилась всего на 0,2 процентного пункта - с 9,78% в декабре до 9,58% в июне, в то время как предыдущее полугодие дало снижение на 2,45 п. п. Фактически можно говорить, что снижение ставок закончилось.

Елена Вяткина, начальник отдела ипотечного кредитования банка УРАЛСИБ в Екатеринбурге:

"В первой половине 2018 года ипотечные ставки немного снизились за счёт тех банков, которые снизили ставки позднее всех остальных. Но дальнейшее их падение маловероятно, так же, как и существенный рост. Такой прогноз справедлив, разумеется, только если никаких потрясений в экономике не случится в ближайшем будущем, связанных, прежде всего, с внешнеполитическими факторами".

Алена Зиновьева, руководитель банка «ДельтаКредит» в Екатеринбурге:

"Снижение ипотечных ставок до конца года маловероятно. Введение новых санкций и ускорение инфляции ограничивает возможности ЦБ по снижению ключевой ставки, следовательно, дальнейшее уменьшение процентных ставок по ипотеке становится менее возможным".

Динамика средней минимальной ставки в ипотечных предложениях банков приведена в инфографике. Замедление налицо.

Наталья Алемасова, управляющий операционным офисом банка «Открытие» в Екатеринбурге:

"К основным тенденциям текущего года можно отнести высокий спрос на рефинансирование ипотечных кредитов, а также рост технологичности процессов оформления ипотечных кредитов и развитие дистанционных сервисов по сделкам с недвижимостью.

В России в целом все еще сохраняется высокий потенциал развития ипотеки, с учётом текущей доли в 10% в ВВП. По прогнозным оценкам аналитиков рынок ипотечного кредитования по итогам года может превысить 3 трлн руб. и продолжить рост в 2019 году при условии благоприятного экономического климата. При этом отмечается рост доли сделок по готовым объектам - это около 64% рынка ипотеки в этом году, строящееся жилье растет в абсолютных значениях, но сокращается по доле до 23% по текущему году, доля рефинансирования продолжает расти, обеспечивая 15% прироста всех выдач (без влияния на рост портфеля в целом)".

Ипотека и реформа долёвки

Прекратившееся снижение ставок, скорее всего, обернётся постепенным сокращением ипотечного спроса, но помимо ставок на спрос влияют и другие факторы. Из неочевидного - на рынке ипотеки косвенно могут отразиться повышение НДС и поэтапно вступающие в силу изменения в механизме долевого строительства.

Алена Зиновьева, руководитель банка «ДельтаКредит» в Екатеринбурге:

"По нашим прогнозам цены на недвижимость вероятно в ближайшие год-два будут расти вверх. Переход от практически бесплатного для девелоперов долевого финансирования строительства жилья на более дорогое проектное будет способствовать росту цен. С июля вступили в силу новые правила продажи жилья в новостройках. Запрещена прямая продажа квартир в строящихся (не принятых госкомиссией) домах, разрешены продажи только через банковское сопровождение (деньги покупателя перечисляются строго на расчетный счет новостройки) или счета эскроу (где деньги покупателей лежат до завершения строительства). Небольшой дополнительный импульс росту цен жилья вскоре может дать запланированное повышение НДС с 18 до 20%, которое отразится в цене стройматериалов. Фактически цены на квартиры достигли минимума или близки к нему, если не брать дорогой сегмент. Поэтому сейчас вполне благоприятное время для осмысленного, без ажиотажа, выбора и покупки недвижимости, в том числе с помощью ипотеки".

Елена Вяткина, начальник отдела ипотечного кредитования банка УРАЛСИБ в Екатеринбурге:

"Пока трудно предсказать, как повлияет на рынок принятие поправок к закону о долевом участии в строительстве, фактически запрещающим «долевку». Застройщики и риелторы прогнозируют некоторый рост цен на жилье, что может привести к снижению продаж недвижимости, в том числе и в ипотеку. С другой стороны, у застройщиков осталось еще довольно много объектов, строящихся по старой схеме. Повышенный спрос на квартиры в таких домах может на какое-то время увеличить и продажи ипотеки".