У банков выдалась ипотека

Ипотечные портфели банков существенно выросли в июне во многом благодаря государственной программе льготного ипотечного кредитования под 6,5% годовых. Одни участники рынка считают, что ее стоит продлить и на следующий год, поскольку она не только дает возможность гражданам дешевле купить жилье, но и поддерживает смежные со строительством отрасли хозяйства. Другие считают, что свою задачу она уже выполнила и рынок не заметит ее сворачивания, поскольку из-за снижения ключевой ставки ЦБ проценты по ипотеке к моменту ее окончания будут вблизи 6,5%.

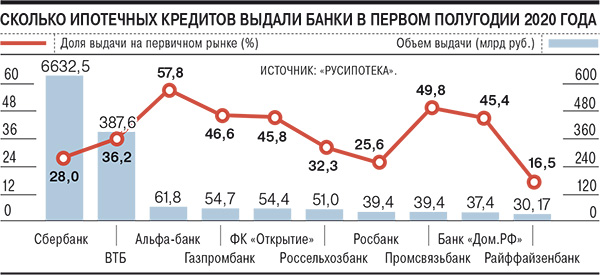

Согласно данным консалтинговой компании «Русипотека», в июне был зафиксирован существенный рост выдачи ипотечных кредитов по сравнению с маем. Так, у 17 банков из 29 крупнейших в этом сегменте июньский показатель превысил майский на 50% и более. Ранее Объединенное кредитное бюро (ОКБ) подсчитало, что в июне 2020 года банки выдали более 109 тыс. ипотечных кредитов на 258 млрд руб., что превысило показатели июня 2019 года на 22% по числу и на 28% по объему. «Темпы роста ипотеки вернулись к уровням до карантина»,— указывает гендиректор ОКБ Артур Александрович.

Сбербанк увеличил выдачи на 50,5%, предоставив клиентам ипотечные кредиты на 138 млрд руб. ВТБ нарастил портфель в июне более чем на 76 млрд руб. (рост на 22%), третьим был Газпромбанк с результатом чуть более 10 млрд руб. (рост на 30%). Столь бурный рост банкиры связывают с госпрограммой льготной ипотеки. В Сбербанке по ней было выдано 35% от общего числа кредитов на строящееся жилье на сумму 121 млрд руб. «Во многом этому способствует уровень ипотечных ставок, который в этом году снизился до исторически низких значений, и реализация программы господдержки со ставкой 6,5%»,— считают в ВТБ.

Вместе с тем треть от общего объема выдач в ВТБ в июне пришлась на рефинансирование ипотечных кредитов других банков. «По отношению к маю объем предоставленных кредитов вырос на 46%, а их количество — на треть»,— сообщили в банке. По данным «Русипотеки», ВТБ является безоговорочным лидером по рефинансированию кредитов других банков: за полугодие объем составил более 106 млрд руб. Следующий за ним Газпромбанк рефинансировал кредитов более чем на 15 млрд руб., тогда как Сбербанк занял лишь восьмое место (чуть более 8 млрд руб.).

Банкиры считают целесообразным продолжить программу льготной ипотеки до конца года и распространить ее действие на следующий год.

По словам директора по банковским рейтингам «Эксперта РА» Ивана Уклеина, текущая госпрограмма оказала поддержку рынку: ипотечный портфель из-за кризиса просел не так сильно, как другие сегменты розничного кредитования. «Кроме того, поддержка первичной ипотеки несет положительный эффект на смежную отрасль жилищного строительства»,— отметил аналитик. Впрочем, заместитель главы Минфина Алексей Моисеев считает, что расширение программы господдержки ипотеки может оказаться опасным для бюджета.

Впрочем, по мнению управляющего директора Абсолют-банка Антона Павлова, сворачивание госпрограммы льготной ипотеки никак не повлияет на рынок, потому что к моменту ее окончания ставки в целом упадут до уровня 6–7% благодаря снижению ключевой ставки. Руководитель направления банковских НКР Михаил Доронкин также уверен, что к моменту завершения льготной ипотеки (конец ноября) произойдет заметное снижение ставок по собственным программам банков. «Мы не ожидаем какого-то спада на рынке после завершения льготной ипотеки — свою роль в качестве поддержки спроса в самый разгар кризиса она выполнила»,— уверен он.

В целом участники рынка оптимистично настроены относительно результатов второго полугодия.

«Мы ожидаем роста на 30–40% по сравнению с первым полугодием»,— прогнозирует Антон Павлов. Михаил Доронкин считает, что по итогам года объем выданных ипотечных кредитов, несмотря на заметный провал в апреле—мае, останется на уровне 2018–2019 годов, составив 2,9–3 трлн руб. Иван Уклеин более осторожен, оценивая объем выдач ипотеки в базовом сценарии «Эксперта РА» в размере 2,5–2,6 трлн руб., что ниже показателей 2019 года.