Как посчитать реальную стоимость кредита?

После вступления в силу федерального закона от 21 декабря 2013 г. N 353-ФЗ "О потребительском кредите (займе)" в ипотечном кредитном договоре (договоре займа), не связанном с осуществлением заемщиком предпринимательской деятельности, также должна быть определена полная стоимость кредита. Так что это такое, полная стоимость кредита?

Если разобраться, полная стоимость кредита (ПСК) это та же самая процентная ставка по кредиту, но учитывающая не только проценты за пользование долгом, но и иные расходы заемщика, которые он несет при получении кредита. Соответственно, полная стоимость кредита вычисляется в годовых процентах.

До середины 2008 года вместо термина «полная стоимость кредита» использовалось словосочетание «эффективная процентная ставка».

Ранее расчёт полной стоимости кредита производился по формуле сложных процентов и включал в себя также недополученный заёмщиком доход от возможного инвестирования суммы процентных платежей по кредиту в течение срока кредитования под ту же процентную ставку, что и по кредиту. Таким образом, полная стоимость кредита превышала указанную в кредитном договоре процентную ставку даже при отсутствии комиссий и прочих платежей, что было порой непонятно заемщикам.

В 2014 году внесены поправки в закон о потребительском кредитовании, которые с 1 сентября 2014 года ввели новую формулу расчета ПСК. С учетом изменений при расчете ПСК теперь нет обязательной мультипликации процентов, поэтому в случае, когда заемщик при получении кредита не платит никаких дополнительных комиссий, расчетное значение полной стоимости кредита и значение процентной ставки, указываемой в кредитном договоре, будут максимально приближены друг к другу.

В расчет ПСК включаются следующие платежи заемщика:

- по погашению основной суммы долга по ипотечному кредиту;

- по уплате процентов по ипотечному кредиту;

- платежи заемщика в пользу кредитора, если обязанность заемщика по таким платежам следует из условий кредитного договора и (или) если выдача по ипотечному кредиту поставлена в зависимость от совершения таких платежей;

- плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении кредитного договора;

- платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей следует из условий кредитного договора, в котором определены такие третьи лица, и (или) если выдача по ипотечному кредиту поставлена в зависимость от заключения договора с третьим лицом. Если условиями кредитного договора определено третье лицо, для расчета полной стоимости используются применяемые этим лицом тарифы. Тарифы, используемые для расчета полной стоимости, могут не учитывать индивидуальные особенности заемщика. Если кредитор не учитывает такие особенности, заемщик должен быть проинформирован об этом. В случае, если при расчете полной стоимости платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчет включаются платежи в пользу третьих лиц за весь срок кредитования исходя из тарифов, определенных на день расчета полной стоимости. В случае, если кредитным договором определены несколько третьих лиц, расчет полной стоимости может производиться с использованием тарифов, применяемых любым из них, и с указанием информации о лице, тарифы которого были использованы при расчете, а также информации о том, что при обращении заемщика к иному лицу полная стоимость ипотечного кредита может отличаться от расчетной;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником;

- сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заемщиком договора добровольного страхования кредитором предлагаются разные условия кредитного договора, в том числе в части срока возврата кредита и (или) полной стоимости кредита (займа) в части процентной ставки и иных платежей.

В расчет ПСК не включаются:

- платежи заемщика, обязанность осуществления которых заемщиком следует не из условий кредитного договора, а из требований федерального закона (например, регистрационные сборы);

- платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий кредитного договора (пени, штрафы);

- платежи заемщика по обслуживанию кредита, которые предусмотрены кредитным договором и величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения;

- платежи заемщика в пользу страховых организаций при страховании предмета ипотеки;

- платежи заемщика за услуги, оказание которых не обусловливает возможность получения ипотечного кредита и не влияет на величину его полной стоимости в части процентной ставки и иных платежей, при условии, что заемщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты и заемщик имеет право отказаться от услуги в течение 14 календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе (например, стоимость риэлторских услуг).

С 1 сентября 2014 года полная стоимость кредита определяется по формуле:

ПСК = i * ЧБП * 100%,

где

ЧБП – число базовых периодов в календарном году. Продолжительность календарного года признается равной 365 дням. Для стандартного графика платежей по ипотечному кредиту с аннуитетными ежемесячными выплатами: ЧБП = 12.

i - процентная ставка базового периода, выраженная в десятичной форме.

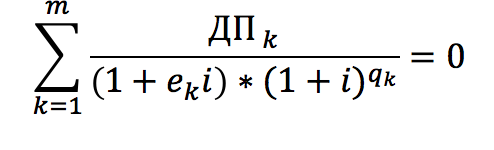

Процентная ставка базового периода (i) определяется методом подбора как наименьшее положительное решение уравнения:

где

ДПk - сумма k-го денежного потока (платежа) по кредитному договору. Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

qk - количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа).

ek - срок, выраженный в долях базового периода, с момента завершения -го базового периода до даты k-го денежного потока.

m - количество денежных потоков (платежей);

i - процентная ставка базового периода, выраженная в десятичной форме.

Выглядит устрашающе.

Данная формула ПСК достаточно сложна для бытового понимания, поэтому постараюсь объяснить расчет ПСК немного проще, хотя совсем просто, к сожалению, не получится.

Разберем пример.

Кредит выдан 01.08.2014 в сумме 2,6 млн.рублей на срок 120 месяцев. Срок погашения (N) – 01.08.2024г. Процентная ставка 12,4% годовых. Дополнительных комиссий не было.

Платеж первого периода (только проценты) составляет 26498 рублей, аннуитет - 38232 рубля.

Для того, чтобы рассчитать годовую ставку ПСК сначала нужно найти процентную ставку базового периода (i), а для этого нужно решить уравнение. Кстати, базовый период в ипотеке это месяц. Т.е. по сути, мы сейчас будем определять месячную ставку ПСК.

Решаем уравнение (решить его можно в MS-Excel).

Все, что выдает кредитор заемщику, а именно сумму кредита, ставим в формулу со знаком «минус», а то, что платит заемщик, сумму аннуитета и комиссии, - со знаком «плюс».

Т.е. для нашего примера это будет выглядеть так:

В данном примере получается, что i = 0.01033.

Вначале мы говорили, что i - это месячное значение ПСК. Потому теперь считаем годовой размер ПСК:

ПСК = 0.01033 x 12 x 100% = 12,396%

Размер ПСК записывается с округлением до 3-х знаков после запятой.

Похоже на процентную ставку, указанную в договоре, т.е. 12,4%, - похоже.

Теперь разберем другой пример, с дополнительными расходами.

Дополнительно к вышеуказанному примеру, допустим, заемщик платит следующие комиссии:

- единовременная плата за проведение независимой оценки предмета залога – 3000 руб.

- единовременная страховая премия по ипотечному страхованию – 12500 руб.

- eдиновременная комиссия за открытие аккредитива – 2600 руб.

- ежегодная страховая премия по личному страхованию – 0,85% от ОСЗ+10% (первый платеж - 24310 руб., и т.д.).

Опять находим процентную ставку базового периода (i).

В данном примере получается, что i = 0.01136.

Теперь считаем годовой размер ПСК:

ПСК = 0.01136 x 12 x 100% = 13,632%.

Как мы видим, если с выдачей кредита связаны какие-то единовременные и постоянные (годовые) комиссии, размер полной стоимости кредита (величина ПСК) увеличивается, и вместо 12,4% в нашем примере мы получаем 13,632% годовых.

Самостоятельно рассчитав полную стоимость кредитов (ПСК), ну или посмотрев эту информацию на сайтах банков (они должны раскрывать эту информацию и на сайтах многих банков есть специальные калькуляторы), заемщик может выбрать тот кредит, который ему подходит.

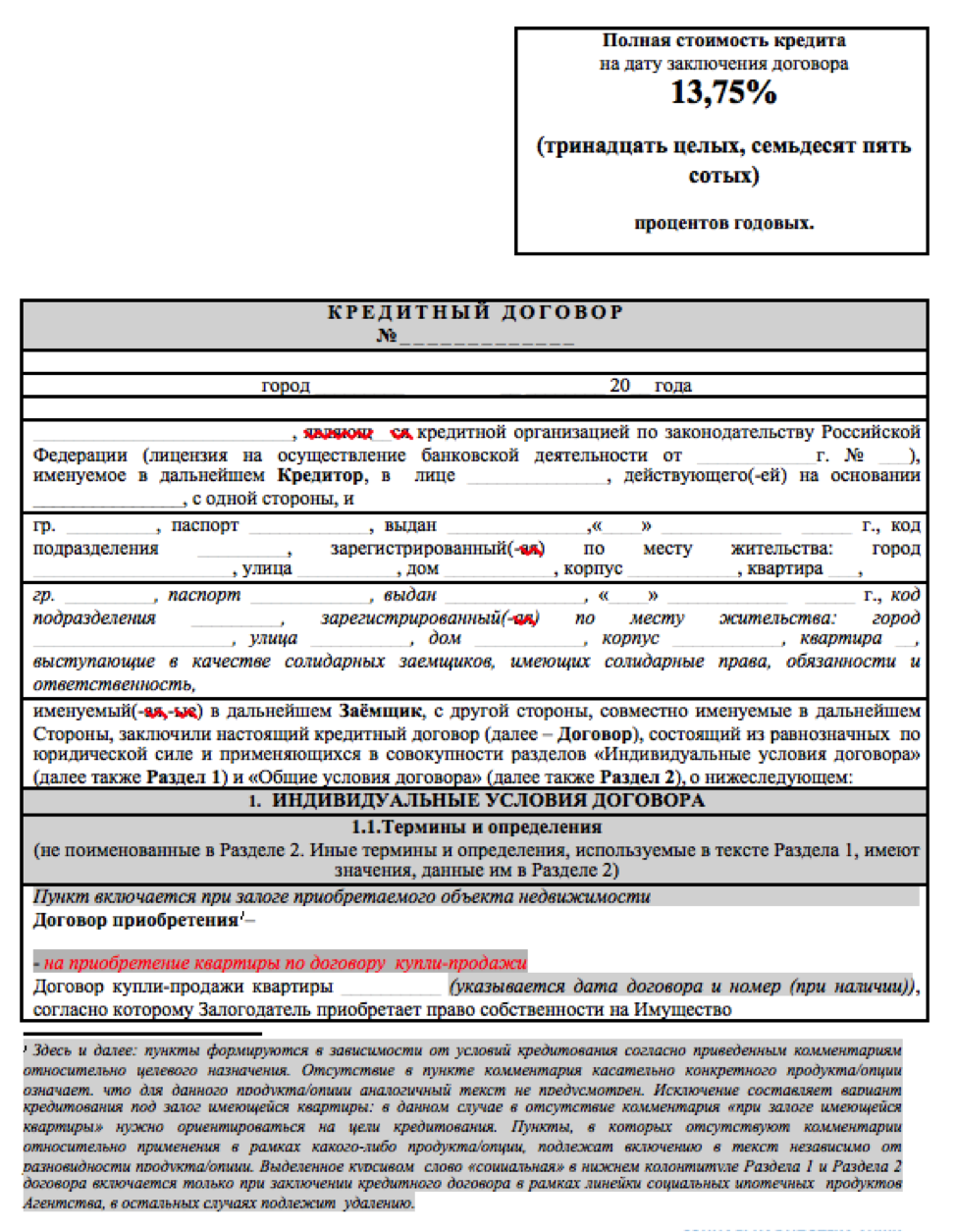

Информация о полной стоимости кредита (займа) должна быть размещена в квадратной рамке на первой странице кредитного договора (договора займа), нанесена прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Площадь квадратной рамки должна составлять не менее чем пять процентов площади первой страницы кредитного договора.

Пример размещения информации о ПСК:

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться