Банки стали активнее предлагать рефинансирование кредитов

Число банков, снизивших ставки при рефинансировании розничных кредитов, этим летом удвоилось, подсчитал Frank RG. Они готовы улучшать условия в основном для клиентов других банков. Когда перекредитовываться выгодно, разбирался РБК.

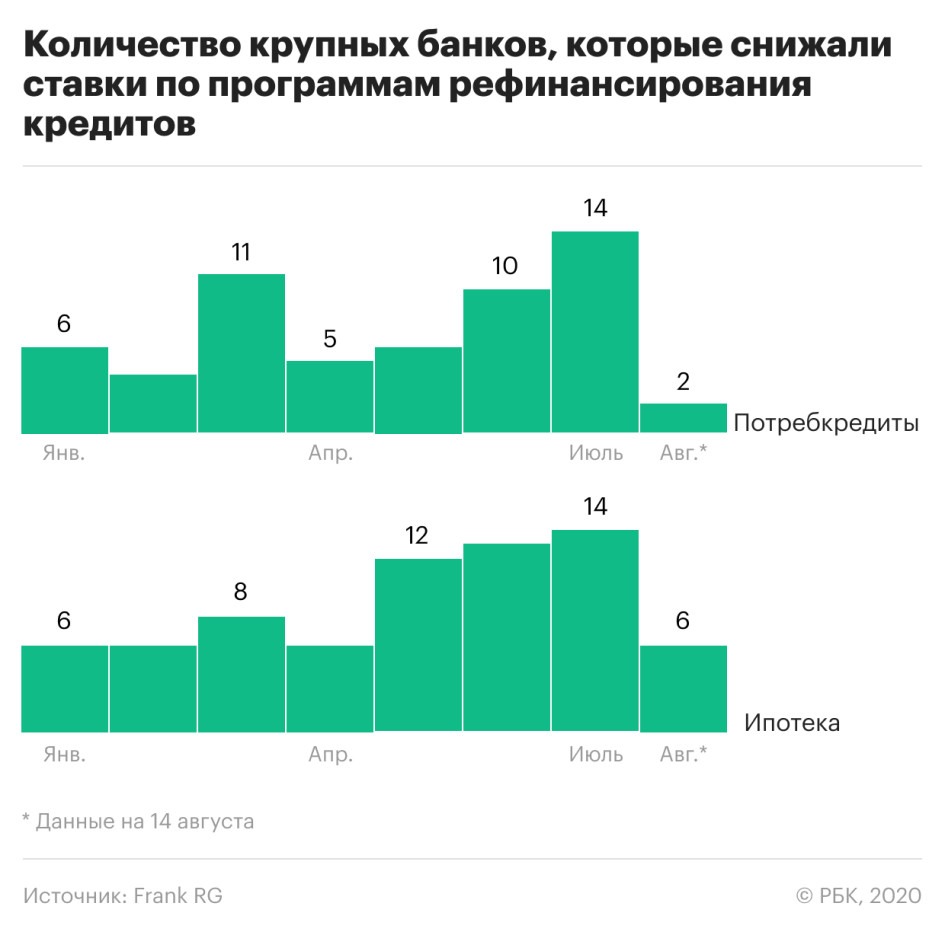

С начала лета банки стали активнее предлагать россиянам рефинансирование — погашение старых кредитов за счет выдачи новых. Количество игроков, которые объявляли о снижении ставок по таким продуктам в июне и июле, фактически удвоилось по сравнению с показателями апреля—мая, оценили аналитики Frank RG по просьбе РБК.

Кредиторы смягчают условия рефинансирования не только в традиционном ипотечном сегменте, но и по потребительским кредитам. Если в мае ставки по программам рефинансирования кредитов наличными снизили шесть крупных банков, то в июне — уже десять, а в июле — 14. В ипотеке условия по таким продуктам стали обновляться раньше: в апреле ставки по рефинансированию снизили шесть кредитных организаций, в мае — 12, в июне — 13, а в июле — 14. Расчеты Frank RG основаны на данных банков из топ-30 по активам и менее крупных кредитных организаций, предлагающих услугу рефинансирования. Снижение ставок по ипотеке с господдержкой не учитывалось.

Основным поводом для пересмотра условий по рефинансированию кредитов стали снижение ключевой ставки ЦБ и изменение условий на рынке, сообщили РБК в ВТБ, Газпромбанке, «Открытии», Райффайзенбанке, Росбанке, банке «Санкт-Петербург», Абсолют Банке и Уральском банке реконструкции и развития (УБРиР). ЦБ возобновил смягчение денежно-кредитной политики в апреле, с тех пор ключевая ставка значительно снизилась — на 1,75 п.п., до 4,25% годовых.

Снижение ставок по рефинансированию потребкредитов в основном распространяется не на собственных заемщиков, а на клиентов конкурентов, следует из ответов кредитных организаций на вопросы РБК. Часть из них предлагает опцию рефинансирования и своим заемщикам, но не по всем видам ссуд или с дополнительными условиями.

Средневзвешенная ставка по розничным кредитам постепенно снижается. По данным ЦБ, в июне по кредитам до года она составила 13,95%, что на 1,05 п.п. ниже по сравнению с началом этого года, на 2 п.п. — с начала 2019-го, и на 5,04 п.п. — с начала 2018 года. По кредитам от одного года до трех лет ставка в июне была на уровне 13,92%: она снизилась не так радикально — на 1,99 п.п. с начала 2018-го. Обслуживание кредитов на срок более трех лет, куда входит и ипотека, в июне в среднем обходилось в 11,08%: с начала года ставки снизились на 0,98 п.п., с января прошлого года — на 1,65 п.п., а с начала позапрошлого — на 1,91 п.п. Если сравнивать текущий уровень ставок с показателями пятилетней давности, разница достигает 7,46 п.п. (в июне 2015-го стоимость кредитов от трех лет составляла 18,54% годовых).

Какие банки смягчали условия по рефинансированию кредитов

Большинство крупных игроков снижали ставки по рефинансированию как ипотеки, так и потребительских ссуд. Средняя ставка по таким продуктам, в частности, падала в Сбербанке, ВТБ, Газпромбанке, Альфа-банке, «Открытии», Россельхозбанке, Росбанке, банке «Санкт-Петербург» и «Ак Барсе».

По данным Frank RG, самое заметное сокращение средних минимальных процентных ставок по рефинансированию потребкредитов произошло в Росбанке (на 4 п.п. с начала лета), РСХБ (на 1,9 п.п.), «Открытии» (на 1,6 п.п.). В ипотеке сильнее всего политику рефинансирования поменяли Росбанк (минус 2,04 п.п. с апреля), Райффайзенбанк (минус 2 п.п.), «Открытие» (минус 1,9 п.п.) и УБРиР (минус 1,7 п.п.).

При каких ставках клиенту выгодно рефинансирование

Запускающие программы рефинансирования банки включились в борьбу за более качественных заемщиков, с положительной кредитной историей, говорит директор — руководитель направления банковских рейтинга агентства НКР Михаил Доронкин. «В условиях пандемии и последовавшего снижения реальных доходов населения заметно снизилось и качество входящего потока новых заемщиков, что повысило роль рефинансирования в формировании клиентской базы», — замечает он.

Спрос на рефинансирование предъявляют заемщики, которые не пострадали от пандемии и ограничений, — они просто хотят снизить платежную нагрузку, говорит зампред правления Абсолют Банка Антон Павлов. По его оценкам, под рефинансирование в основном попадают ссуды, выданные один-два года назад. Из-за серьезного снижения ставок на рынке рефинансирование интересно даже тем, кто брал кредит в 2019 году, считают в Газпромбанке. «Клиенты чаще обращаются, когда разница в ставке по кредитному договору составляет более 1 п.п.», — говорит представитель банка.

Выгода от рефинансирования в основном зависит от разницы ставок, которая образуется при переходе в другой банк, отмечает директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. «В случае с потребительскими кредитами рефинансирование становится ощутимо выгоднее, если новая процентная ставка на 15–20% меньше, чем первоначальная. Например, при прежней ставке в 10% годовых ощутимо выгодной может быть ставка под 8–8,5%. Для ипотечного кредитования отклонение может быть в районе 10%», — поясняет аналитик. Он подчеркивает, что оценивать разницу ставок в процентных пунктах не всегда показательно: при изначально высокой стоимости кредита снижение ставки на 1–2 п.п. будет не таким ощутимым, как при низкой.

Чаще всего заемщики обращаются за рефинансированием раньше, когда предлагаемая ставка по новому потребкредиту ниже на 5–7%, а по ипотеке — на 2%, оценивает вице-президент банка «Санкт-Петербург» Дмитрий Алексеев.

Срок кредита для перехода в другой банк имеет значение. «Рефинансирование будет ощутимо выгодно на первоначальном этапе погашения потребкредита», — говорит Ногин. Для ипотечного кредитования или кредитных карт сильной разницы, по его словам, нет в силу специфики этих видов займов, но когда до окончания ипотечных выплат остается менее одного года, рефинансирование явно не выгодно. Чем дольше срок до погашения задолженности, тем привлекательнее рефинансирование, соглашается директор группы рейтингов финансовых институтов АКРА Валерий Пивень. «При относительно коротком долге затраты на переоформление кредита — страховка, переоформление недвижимости и тому подобное — могут перевесить выгоды от снижения ставки или сделать их несущественными», — замечает он.

Что может помешать снизить ставку по кредиту

Заемщику, скорее всего, будет отказано в рефинансировании, если он не платит по текущим обязательствам или не имеет заработка, утверждают опрошенные РБК эксперты. «Если клиент допустил просрочку выплат по потребительскому кредиту или потерял источник дохода, то он объективно испытывает трудности с выплатой заемных средств», — поясняет замдиректора департамента розничных клиентских решений Росбанка Лидия Каширина. В таких ситуациях банк может предложить опцию реструктуризации долга. Важно не только отсутствие просрочки на момент обращения за новым кредитом, но и выплаты по графику в течение последних шести месяцев, отметили в Росбанке и ВТБ.

Рождение ребенка или появление другого иждивенца в семье не повод для отказа в рефинансировании, хотя кредитор будет учитывать изменение платежеспособности клиента с учетом новых условий, говорит Каширина. При принятии решения о рефинансирования банки оценивают те же параметры, что и при выдаче новой ссуды, замечает гендиректор Объединенного кредитного бюро (ОКБ) Артур Александрович. Кредиторы могут обратить внимание не только на допущенные ранее просрочки или уровень долговой нагрузки, но и на многочисленные заявки на кредит, приводит пример эксперт.

С 1 октября 2019 года российские банки обязаны рассчитывать показатель долговой нагрузки (ПДН) заемщика, но при рефинансировании это делать не обязательно. «Рефинансируя кредит, банк рассчитывает на то, что из вновь полученного кредита будет погашено предыдущее обязательство или несколько обязательств. В случае погашения предыдущего кредита значение ПДН не изменится, тогда как в случае сохранения как нового, так и старого кредита значение ПДН, конечно, же вырастет», — объясняет гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. По его словам, такие случаи отслеживаются банками и те применяют к подобным клиентам специальные меры, от повышения ставки по новому кредиту до требования его досрочного погашения.

Отразится ли рефинансирование на кредитной истории

В большинстве случаев появление любого нового кредита или кредитной карты отражается на скоринговом балле клиента, считает Лагуткин. «Влияние, как правило, негативное: скоринговый балл снижается, что связано с возникновением дополнительной неопределенности в возможности своевременного обслуживания нового обязательства», — отмечает он, добавляя, что рефинансирование в данном случае не будет исключением, так как рассматривается в качестве нового кредита.

Александрович, наоборот, утверждает, что перекредитование напрямую не влияет на скоринговый балл и качество кредитной истории: «Если заемщик рефинансирует кредит в том же банке, чтобы обслуживать его по более низкой ставке, то произойдет снижение его долговой нагрузки. Если он рефинансирует кредит в другом банке, то теоретически может произойти кратковременное ухудшение скорингового балла, носящее технический характер: долг может задвоиться на время, когда у заемщика уже открыт кредит в другом банке, но еще не закрыт старый».