Доступность жилья в ипотеку в разных странах мира. Почему налоги и платежи меняют картину?

Исследование АН «Этажи»

Цель исследования:

Сравнить реальную (чистую) доступность покупки стандартной однокомнатной квартиры в столице для среднего наемного работника в 21 стране, с фокусом на Россию, США и Великобританию.

Методология (тезисно):

Учитывались не только цены и доходы, но и чистый доход после всех налогов, обязательные платежи (коммуналка, ОМС), а также расходы на содержание собственности. Это ключевое отличие от большинства поверхностных сравнений.

Часть 1: Исходные данные и методология

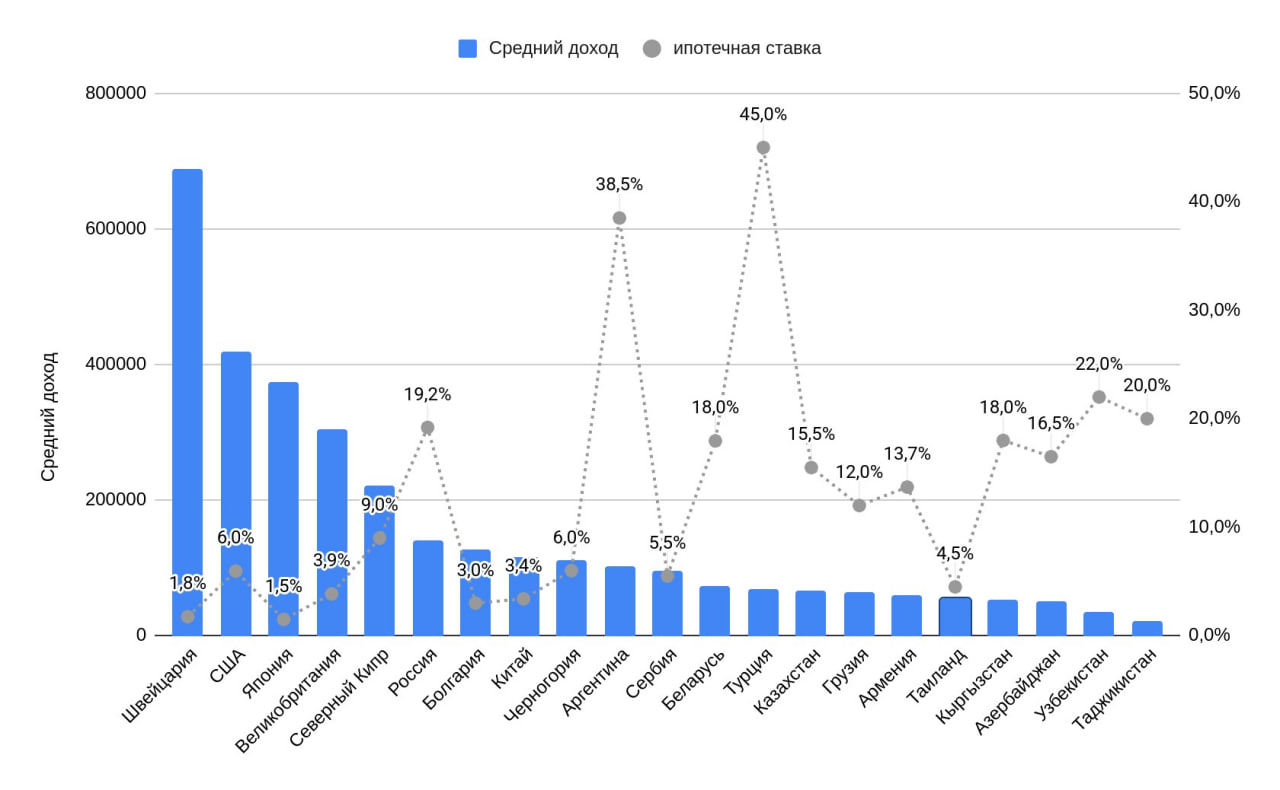

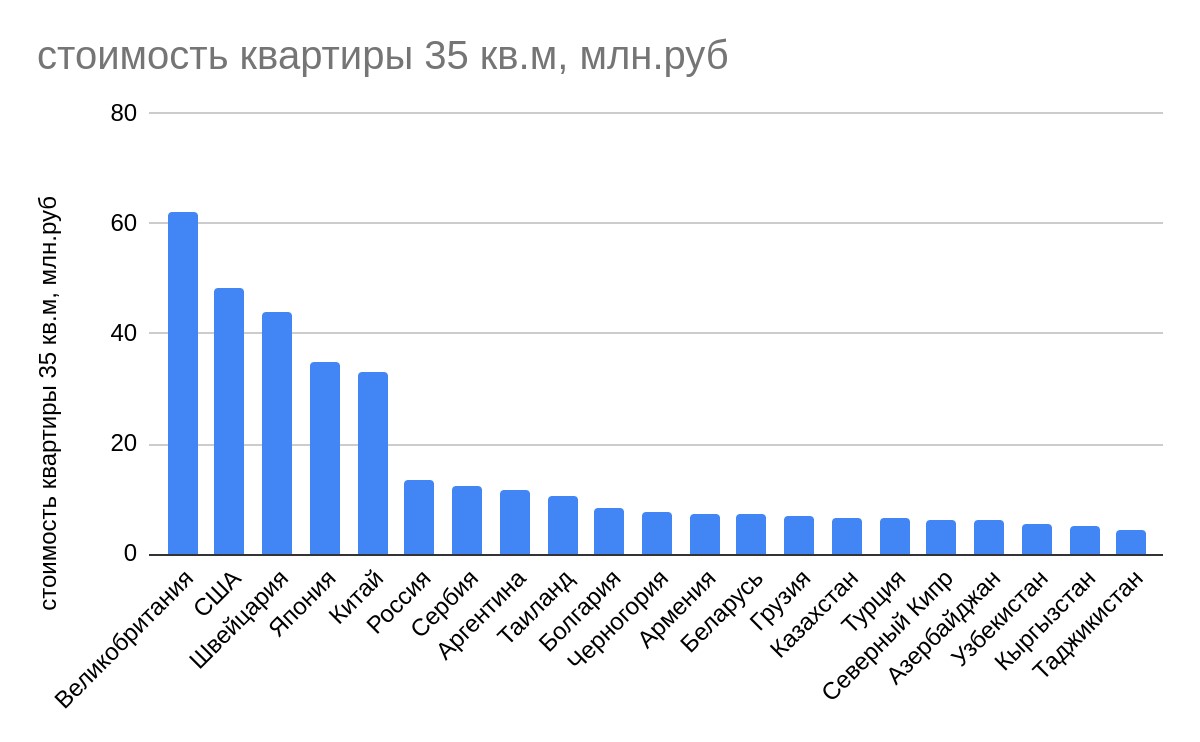

Объект сравнения: Однокомнатная квартира, 35 кв. м, в столице, не старый жилой фонд, не первый этаж, современный ремонт и наличие мебели.

Финансовый профиль «среднего покупателя»: Средняя зарплата по стране, налогообложение (НДФЛ), обязательные отчисления (ОМС/аналоги).

Сценарии анализа:

- Накопление: Сколько лет копить, откладывая 100% чистого дохода (считаем, что нет расходов на оплату жилья – проживание у родственников).

- Аренда: Какую долю чистого дохода «съедает» аренда аналогичного жилья.

- Покупка в ипотеку: Стандартные условия (20% первоначальный взнос, срок 20 лет, среднерыночная ставка на вторичное жилье). Учитывается ипотечный платеж + коммунальные услуги + налог на имущество.

Источники данных: Этажи, Trading Economics, открытые статистические данные.

Часть 2: Ключевые результаты сравнения

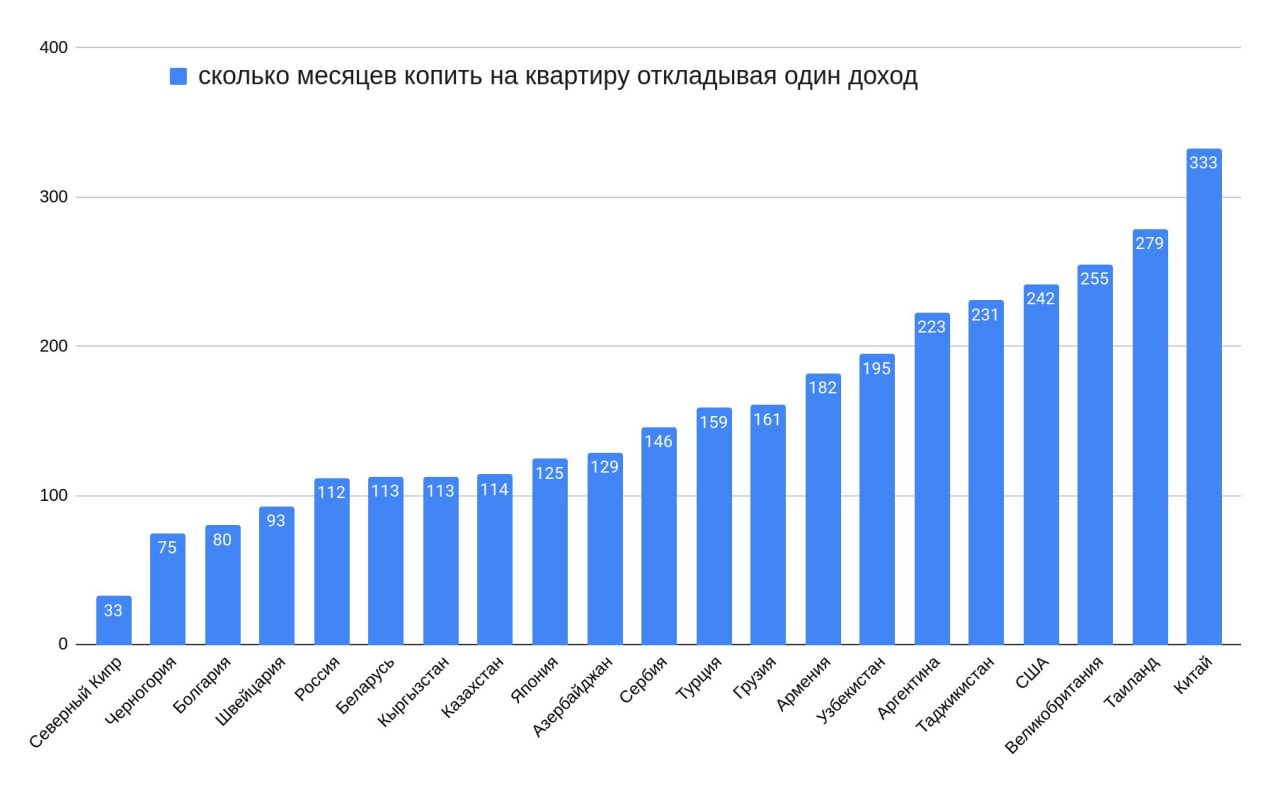

1. Срок накопления на квартиру, если откладывать один чистый доход.

- Россия: 5 место. Накопление на квартиру = 112 месяцев (9.3 года).

- Великобритания: 19 место. Накопление 255 месяцев (21,25 лет).

- США: 18 место. Накопление 242 месяца (20 лет и 2 мес).

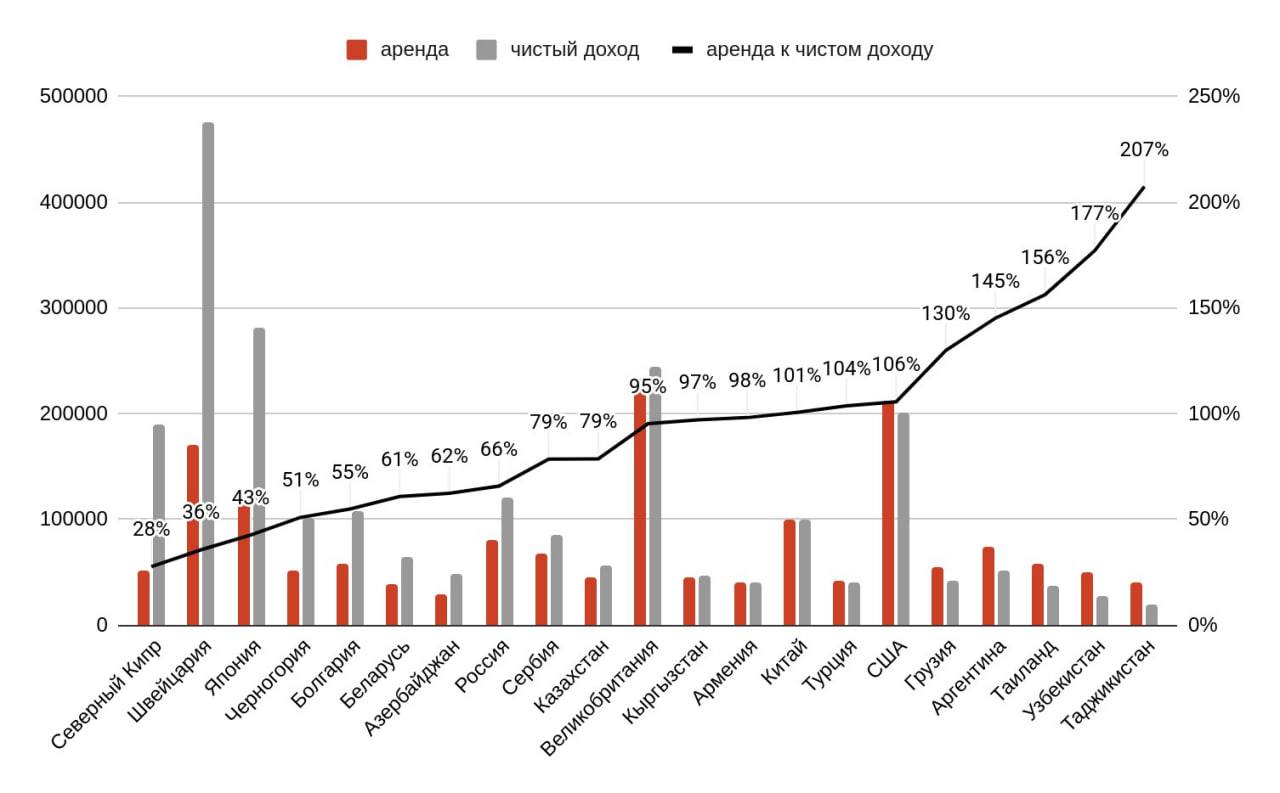

2. Доступность аренды:

- Россия: 8 место. Аренда = 66% чистого дохода. Накопление на квартиру = 112 месяцев (9.3 года).

- Великобритания: 11 место. Аренда = 95% чистого дохода.

- США: 16 место. Аренда превышает чистый доход.

Вывод: В России аренда менее обременительна, а цель накопить на жилье без кредита – хоть и долгая, но в принципе достижимая. В США и Великобритании аренда съедает почти весь или весь доход, делая накопление практически невозможным.

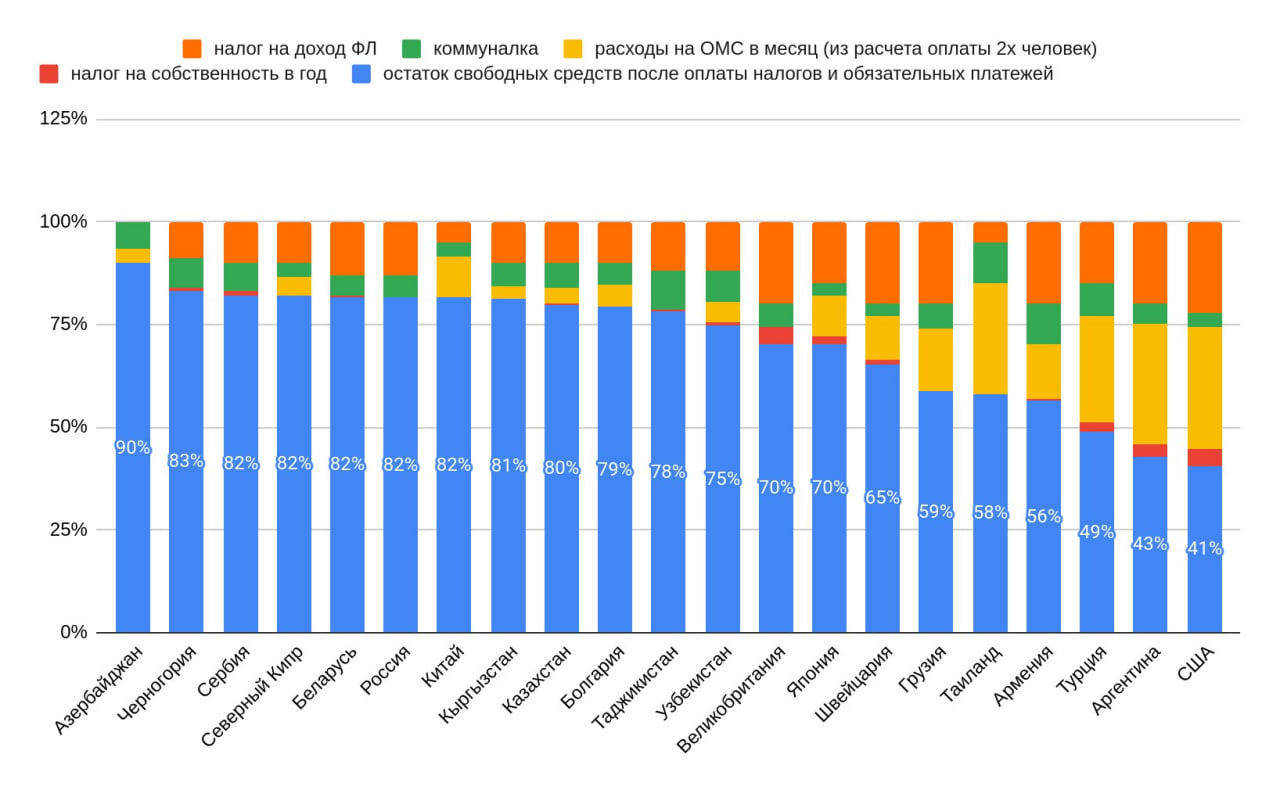

3. «Свободный доход» после всех обязательств собственника:

Что это: Средний доход минус все налоги, минус коммуналка, минус ОМС/страхование.

- Россия: Остается 82% от среднего дохода.

- Великобритания: Остается 70%.

- США: Остается всего 41%.

Вывод: Высокие подоходные налоги и стоимость страховок/медицины в США и Великобритании радикально сокращают сумму, которой человек реально располагает для жизни и платежей по кредиту.

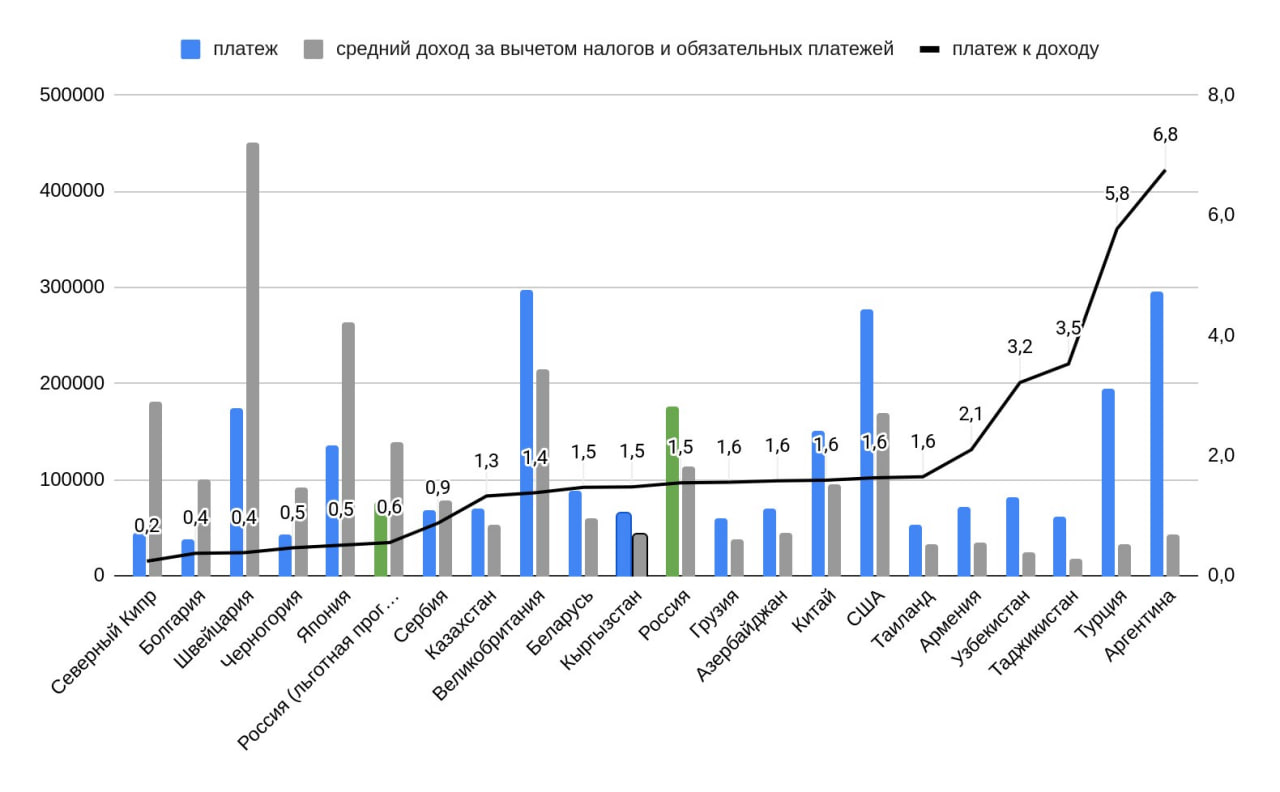

4. Нагрузка ипотечного платежа на свободный доход:

- Россия: Ипотека требует 1.5 свободного дохода.

- Великобритания: 1.4 свободного дохода.

- США: 1.6 свободного дохода.

Важный контекст: Только в 6 из 21 стран ипотечный платеж укладывается в свободный доход. Во всех трех странах платеж его превышает, что означает необходимость использовать сбережения или иметь доп.доход, увеличивать первоначальный взнос либо привлекать созаемщиков.

Ключевое преимущество России: Возможность рефинансирования. При фиксации сегодняшней цены квартиры и снижении ставки с текущей до, например, 12%, ипотечный платеж в России может сократиться в разы и уложиться в рамки свободного дохода (который при этом со временем растет). В США и Великобритании с их исторически низкими ставками потенциал снижения платежа за счет рефинансирования отсутствует.

5. Эффект государственных льготных программ (уникальный фактор для России):

При участии в программе со ставкой ~6% (например, семейная ипотека, IT-ипотека) нагрузка в России падает до 60% от свободного дохода. Это выводит Россию с 17-го места (по стандартной ставке) на 6-е место в рейтинге доступности среди 21 страны, сразу после Японии.

Вывод: Государственные программы в России являются мощным инструментом, который кардинально меняет доступность для целевых категорий граждан.

Часть 3: Главный вывод и парадокс

Парадокс:

Казалось бы, ипотека в России должна быть менее доступной, так как она находится на 17-м месте по уровню ипотечной ставки. Но из-за соотношения среднего дохода к стоимости жилья, Россия находится на 6-м месте по сроку накопления без ипотеки или при покупке по льготной программе и на 11-м месте при покупке по рыночной ипотеке, на 8-м месте по доступности аренды.

Разгадка:

Картину кардинально меняет учет налогов и обязательных платежей. В странах с высокими доходами (США, Великобритания) выше цены на жилье и огромную часть заработка «съедают» налоги, медицинское страхование и высокие коммунальные платежи. В результате «свободный доход», которым человек реально располагает для выплаты ипотеки, оказывается непропорционально мал.

Итоговый тезис:

При комплексном учете всех финансовых обязательств гражданина (не только ипотеки) жилье в ипотеку в России оказывается существенно более доступным, чем в большинстве стран нашего перечня, особенно с учетом уникальных возможностей рефинансирования с высокой ставки и государственных льготных программ.

Важно! Если учесть еще статью расходов на образование, то преимущества российской экономики будет еще заметнее.