Ставок больше нет. Как на рынке недвижимости отразилось обновление льгот по ипотеке

Уже третий месяц рынок недвижимости «переваривает» новые правила льготного кредитования. Ставки по ипотеке на новостройки выросли, а максимальный размер кредита сократился сразу вдвое. В то же время семейная ипотека стала доступна и людям с одним ребенком. О наиболее вероятных сценариях дальнейшего развития ситуации — материал Циан.Журнала.

Накануне изменений

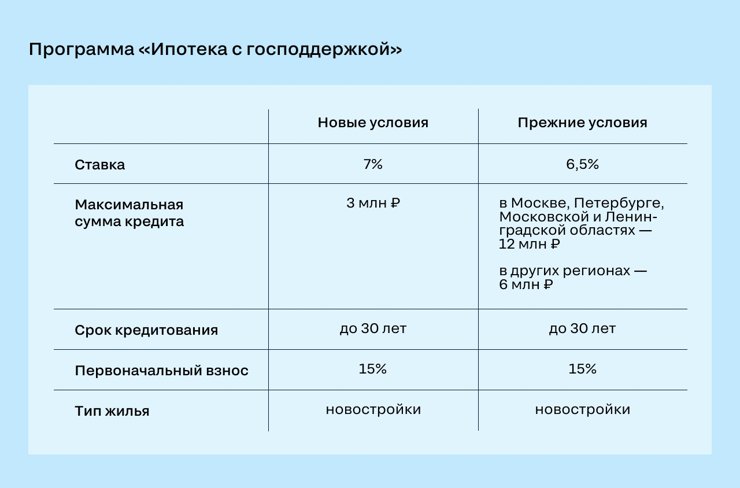

Программа льготной ипотеки на новостройки, которая действовала с апреля 2020 года, завершилась 1 июля. Как и ожидалось, государство решило субсидировать эту сферу и дальше, но условия пересмотрело. Раньше взять кредит на квартиру от застройщика можно было под 6,5%, а с учетом скидок за электронное оформление и для зарплатных клиентов — и того меньше. Теперь банки выдают ипотеку под 7% годовых. При кредите в 3 млн рублей на срок 20 лет переплата по новым условиям без учета прочих комиссий вырастет на двести с лишним тысяч рублей. В масштабах многолетней ипотеки разница хотя и заметная, но едва ли решающая. Однако именно накануне обновления льготной программы в банковском секторе заметили взрывной спрос на ипотеку, а на строительном рынке, соответственно, — рекордные продажи нового жилья.

По данным «Дом.РФ», спрос на ипотеку на новостройки с начала 2021-го вырос в полтора раза по сравнению с первым полугодием прошлого года. В Москве таких кредитов выдали уже втрое больше. А в июне банк «Дом.РФ» выдал в два раза больше подобных займов по сравнению с маем. Ажиотаж вокруг льготной ипотеки незадолго до обновления условий отмечали все крупнейшие банки. Так, Сбер за все время действия госпрограммы выдал 282,5 тыс. кредитов на 781,3 млрд рублей.

О том, что ипотека действительно стала доступной, говорят и данные об одобренных ипотечных кредитах: положительное решение получили две трети заявок.

Соответственно, бурный рост продаж показали строительные компании. «Ощущение, что люди пытались заскочить в последний вагон уходящего поезда, — говорит представитель ГК "Союз" Александр Свежинцев, вспоминая май-июнь этого года. — И дело тут не столько в повышении ставки, сколько в снижении размера кредита до 3 млн рублей. Люди понимали: если сегодня они могут взять просторную квартиру за 5–6 млн с первоначальным взносом менее 1 млн, то уже в июле за то же самое жилье им придется сделать одномоментный взнос в половину стоимости квартиры». Накануне июля истории с просмотром и оформлением сделки в один день стали обыденными даже для специфических вариантов вроде четырехкомнатных квартир, говорит эксперт.

Изменилась структура спроса: потенциальные покупатели переключились на более просторные квартиры. Как рассказывают в ГК «КПД-Газстрой», инвесторов по-прежнему интересовали прежде всего студии и «однушки». А вот клиенты, которые покупали жилье для себя, с малогабариток переключились на двухкомнатные и трехкомнатные квартиры. «В таком выражении, например в 2019 году, доля студий и "однушек" среди проданного жилья составила 58%, а в 2020-м — уже 46%, в начале 2021-го этот показатель стал еще ниже. То есть структура спроса тогда явно изменилась в пользу больших квартир», — комментирует директор по продажам «КПД-Газстрой» Валерий Коваленко. И добавляет: этот тренд побудил компанию в своих новых проектах комфорт-класса предусмотреть больше квартир увеличенной площади.

Риелтор Ольга Кузьмина в середине нынешнего года оказалась сразу в двух ролях: и специалистом рынка недвижимости и потенциальным покупателем жилья. Она снимала однокомнатную квартиру в хрущевке и давно планировала взять ипотеку на собственную «двушку».

«Я жила неподалеку от стройплощадки, где возводили кирпичный дом, скажем так, для непростых людей. Помню, проходила все время мимо, заглядывалась и понимала, что пока не потяну такую покупку даже с ипотекой на 30 лет: у меня на руках было менее 500 тыс. рублей. Но уже под конец старой программы решилась, заняла у родственников денег, чтобы хватило на минимальный первоначальный взнос 15%. У многих моих клиентов в тот период тоже разыгрался аппетит. Помню семью, которая продавала "двушку" в сталинке и хотела перебраться в "трешку" в похожем доме, но в мае практически спонтанно взяла ипотеку на бизнес-класс. Жилье — это все-таки не йогурт, походя не купишь, но именно к концу действия предыдущей льготы люди вмиг раскупили даже не самые "удобные" варианты».

Господдержка в период пандемии сыграла роль спасательного круга для строительного рынка, уверен эксперт по новостройкам агентства недвижимости «Жилфонд» Григорий Якобсон: «Это вернуло рынок на те объемы, которые были до пандемии. Был очень мощный всплеск, рынок прибавил примерно 20–25%». При этом эксперт добавляет: существенную роль сыграл и тот факт, что из-за локдауна многие были вынуждены отказаться от заграничных поездок и накопления на отпуск в результате направили на первоначальные взносы.

Это не могло не отразиться на стоимости квартир. По данным застройщика ГК «Союз», цена за «квадрат» по большинству позиций выросла за последний год на 30%, а малогабаритные квартиры подорожали на все 40%. «Если в 2019-м можно было купить себе "комфорт плюс" по цене 80 тыс. за "квадрат", то в конце 2020-го стоимость была уже выше 110 тыс., — говорит эксперт по новостройкам Григорий Якобсон. — Сегодня средняя стоимость жилья в Новосибирске приближается к стоимости квартир в каком-нибудь Кудрово под Петербургом».

Однако льготная ипотека — не единственная причина подорожания жилья, сходятся во мнении эксперты. Ведь параллельно возросла себестоимость строительства: так, цены на металл за год взлетели наполовину.

«Трешка» не по карману?

В последние пару месяцев на рынке новостроек очевидное затишье. Однако застройщики и риелторы не торопятся винить в этом обновленные ипотечные условия. Новшество совпало с периодом отпусков и суматохи перед учебным годом, а в такое время традиционно проводится меньше сделок по недвижимости. И нынешний спад пока никак не отличается от прошлогоднего.

Пока аналитики с уверенностью говорят только одно: спрос на относительно дорогое жилье неизбежно снизится именно из-за сокращения максимально возможного льготного кредита до 3 млн рублей. По нынешним условиям ипотеки с господдержкой, если у покупателя есть минимальные 15% цены квартиры в качестве первоначального взноса, он может купить жилье от застройщика стоимостью до 3,5 млн рублей.

В Циан подсчитали, насколько сократилась доля квартир в новых домах, подходящих под эти параметры. Оказалось, в Москве и Сочи таких вариантов теперь вообще нет, а в Казани и Санкт-Петербурге их количество сократилось до 4–5%.

В Новосибирске при старом лимите в 6 млн покупатель мог выбирать из 78% вариантов, существующих на рынке новостроек. Теперь в эти жесткие рамки укладывается только треть новых квартир (31%).

То есть урезанная господдержка лишила новосибирских «льготников» сразу половины ранее доступного жилья от застройщиков. Все остальное должен купить кто-то другой, чтобы «перегретый» строительный рынок избежал стагнации.

Пока снижение спроса менее всего ощутили те компании, которые строят жилье класса «стандарт». Так, например, у «КПД-Газстрой» значительная доля квартир попадает по стоимости в тот самый лимит 3,6 млн рублей. «То есть у нас все "однушки" и даже студии-"двушки" попадают в эти пределы, — заключает директор по продажам Валерий Коваленко. — Мы уже чувствуем, как возвращаемся к ситуации 2019 года, когда высоким спросом пользовались квартиры поменьше».

В Центральном агентстве недвижимости констатируют: количество новых заявок на ипотечные кредиты сократилось в 2 раза. «Учитывая, что в ипотеку сейчас приобретают жилье до 90% новосибирцев, это очень иллюстративно», — говорит руководитель отдела новостроек Александр Задара.

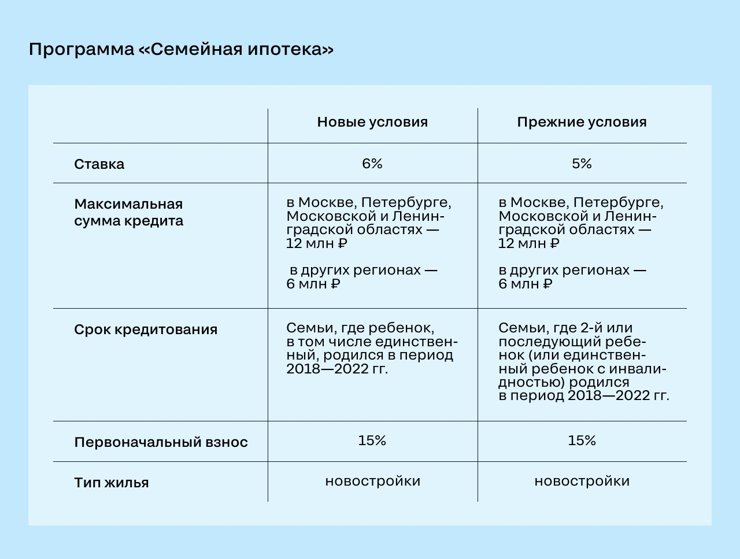

Отток покупателей частично компенсирует другая льготная категория — семьи, в которых есть хотя бы один ребенок, рожденный после 2017 года. До 1 июля воспользоваться пониженной ставкой могли только родители двоих и более детей. Сейчас ставка для них — уже не 5, а 6%, однако максимальный размер кредита в 6 млн по-прежнему позволяет купить просторное жилье.

«Расширение действия льготной семейной ипотеки увеличивает потенциальную клиентскую базу в 1,8 раза — с 2,5 млн до 4,8 млн российских семей», — отмечает первый заместитель председателя правления Сбербанка Александр Ведяхин. Получается, в числе грядущих ипотечных сделок почти 7% будет приходиться именно на семейных заемщиков. Этот показатель значительно выше в новостройках класса «стандарт»: там по семейной ипотеке сегодня оформляется каждая четвертая покупка.

Нынешнюю ситуацию на рынке недвижимости риелторские агентства называют переломным моментом. В федеральной компании «Этажи» это связывают прежде всего с психологическим фактором: многие потенциальные ипотечники, узнав об изменениях ставки и условий, решили, что с выгодной покупкой опоздали. Однако «приободрить» их помогут ответные бонусы от банков и застройщиков.

«Покупатели активно переориентируются с льготной на семейную ипотеку, банки привлекают потенциальных клиентов из некогда "красной зоны": с низким уровнем первоначального взноса или вообще с его отсутствием, невысокими доходами. Поэтому говорить о том, что ипотека стала менее доступной, вряд ли стоит, сейчас на фоне спецпредложений от банков просто стало чуть сложнее самостоятельно подобрать реально выгодный вариант», — считает ведущий аналитик компании Александр Иванов.

В то же время эксперт «Жилфонда» Григорий Якобсон не разделяет надежд на рост семейной ипотеки. Даже несмотря на смягчение условий для этой категории. Он ориентируется на показатели прошлого года, когда по объемам жилищных покупок семейных клиентов с лихвой перекрыли те же инвесторы.

«Тот, кто хотел воспользоваться этой льготой, уже воспользовался ею тогда. Тем более многие семьи с ребенком рассматривают приобретение недвижимости и без всякой поддержки, последняя зачастую только выполняет роль приятного бонуса», — считает эксперт.

Доступнее уже не будет

10 сентября Центробанк решил повысить ключевую ставку до 6,75% — уже пятый раз за год. Причем эксперты банковской отрасли не сомневаются, что до конца 2021-го ее увеличат вновь.

Сложилась невиданная ситуация, когда ставка по ипотеке оказалась ниже ключевой. Несмотря на парадокс, нынешние условия госпрограммы должны сохраниться вплоть до июля следующего года. Как объясняют аналитики, ипотечное кредитование вообще менее «эластично», чем потребительское: больше суммы к выдаче, длиннее срок займа, важнее социальная значимость.

С этим связаны и новые банковские бонусы, которые нивелируют подорожание ипотеки и самих квартир. Так, до 1 октября 2021 года Сбербанк кредитует строительство индивидуального жилья под 6% годовых. Заявки на участие в программе уже подали 1,5 тыс. россиян. Правительство РФ ввело особые условия для некоторых регионов, например для молодых семей Дальнего Востока, которые могут приобрести жилье по символической ставке в 2%. В Саратовской области собираются поддержать сирот — гасить 70% оплаченных ими процентов по ипотеке в течение первых пяти лет.

Некоторые застройщики впервые вводят услугу беспроцентного кредитования на время строительства дома или же частично субсидируют ставку. Причем это делают застройщики не только жилых домов, но и апартаментов — домов относительно нового формата, рассчитанного на получение прибыли и сохранение накоплений. Например, «Группа Мета» предлагает ставку всего 4% для покупателей помещений в строящемся апарт-отеле «Место».

Генеральный директор УК «Группа Мета» Владимир Мартыненков объясняет, что это во многом работа на ближайшие тренды: «Мы ожидаем, что с изменением, а в дальнейшем и с завершением льготной программы интерес к доходной недвижимости вырастет. Сейчас рынок доходных апартаментов в Новосибирске находится на стадии формирования. Сегодня уже можно сказать, что эмоциональный эффект повышенного спроса на жилую недвижимость прошел».

В прогнозах эксперты осторожничают: слишком много взаимоисключающих факторов на рынке и слишком мало времени прошло после изменения правил, чтобы «замерить» тренды. Но едины во мнении: снижения цены — по крайней мере, существенного — вряд ли стоит ждать. Возможна только временная стабилизация из-за сложившейся неопределенности.

«Не исключено, что при таком развитии рынка в течение ближайших 2–3 лет средняя конечная цена недвижимости может временно снизиться на 10–15%, как это было уже после кризисов 2008 года и 2014–2015 годов, — предполагают в компании "Этажи". — Это может произойти в том числе за счет уменьшения средней площади продаваемых квартир. То есть сократится цена готовых квартир, но не квадратного метра».

Представитель Центрального агентства недвижимости Александр Задара прогнозирует «дальнейшее затухание интереса» к недвижимости в Новосибирске: «Дело в том, что последний год заставил горожан "расчехлить кубышки" и вложить в жилье столько средств, сколько это вообще было возможно. Их финансовые возможности попросту исчерпаны. К несчастью, если реальные доходы населения продолжат снижаться, нас ждет волна личных банкротств россиян. Альтернатива — усиленное государственное регулирование ценообразования и выдачи ипотечных кредитов».

«Мы видим, как государство завтра может объявить определенные изменения, может вообще прекратить эту программу поддержки, — дополняет Александр Свежинцев из ГК "Союз". — Конечно, хотелось бы, чтобы поддержка отрасли сохранилась, она помогает и строителям, и покупателям».

По мнению Валерия Коваленко из «КПД-Газстрой», льготную ипотеку постепенно начнут сворачивать. «Может, поднимут размер взноса, повысят опять ставку. Но это и правильно, потому что нет смысла перегревать рынок, это в дальнейшем может аукнуться самим же застройщикам. Ну и плюс инфляция, рост затрат на строительство разгоняют стоимость квартиры и, как следствие, у нас уже не будет покупателной способности. Нетривиальная задачка у правительства: нужно и поддержать строителей, и соблюсти интересы государства и граждан. Сложно прогнозировать, потому что не хватает статистики. До конца года мы поймем и увидим, что будет со спросом и ценой».

Эксперт по новостройкам Григорий Якобсон предсказывает постепенное подорожание «вторички». «Мы это прогнозировали давно. Такого разбега цены между "вторичкой" и новостройкой не может быть. И вторичный рынок не быстро опомнился после такого резкого скачка, цены там долго держались на прежнем уровне. Но при этом еще с осени прошлого года квартиры во "вторичке" начали заметно дорожать».

С ним соглашается риелтор Ольга Кузьмина, ссылаясь на настроение продавцов квартир в классических хрущевках и сталинках: «Бывает, общаюсь с клиенткой-бабушкой, которая еще три месяца назад мечтала продать свою однокомнатную на первом этаже вдали от метро хотя бы за 2 млн, и слышу: мол, давайте-ка на миллион цену поднимем, в новостройках же продаются "однушки" за 4–5 млн. Конечно, аппетиты у всех разные, далеко не всегда они имеют что-то общее с реальностью. Но вот таких условных "бабушек" становится все больше».

А это уже создает определенную конъюнктуру, заключает риелтор. Хозяева вторичных квартир, во-первых, чувствуют себя обделенными, во-вторых понимают: чем менее доступным становится новое жилье, тем больше интереса покупатели будут проявлять к хрущевкам, сталинкам и брежневкам.