До 43%: назван максимальный уровень ставок по ипотеке в крупных банках

Несмотря на заградительно высокие ставки по рыночной ипотеке от 25%, ставки выдачи могут оказаться еще выше. В некоторых банках ставки могут быть чуть ли не вдвое выше базовой ипотечной ставки

В начале ноября 2024 года средняя базовая ставка по ипотеке на новостройки вновь выросла. По данным Единой информационной системы жилищного строительства (ЕИСЖС), сейчас она составляет 25,45%. Банки определяют ставку для каждого клиента индивидуально по многим параметрам, поэтому в реальности заплатить по кредиту придется даже больше. Причина в том, что полные расходы зависят не от средней ставки, а от полной стоимости кредита. Максимальный уровень ставок по двадцатке крупнейших банков достиг почти 43,2%, выяснила «РБК-Недвижимость».

Какая сейчас полная стоимость кредита

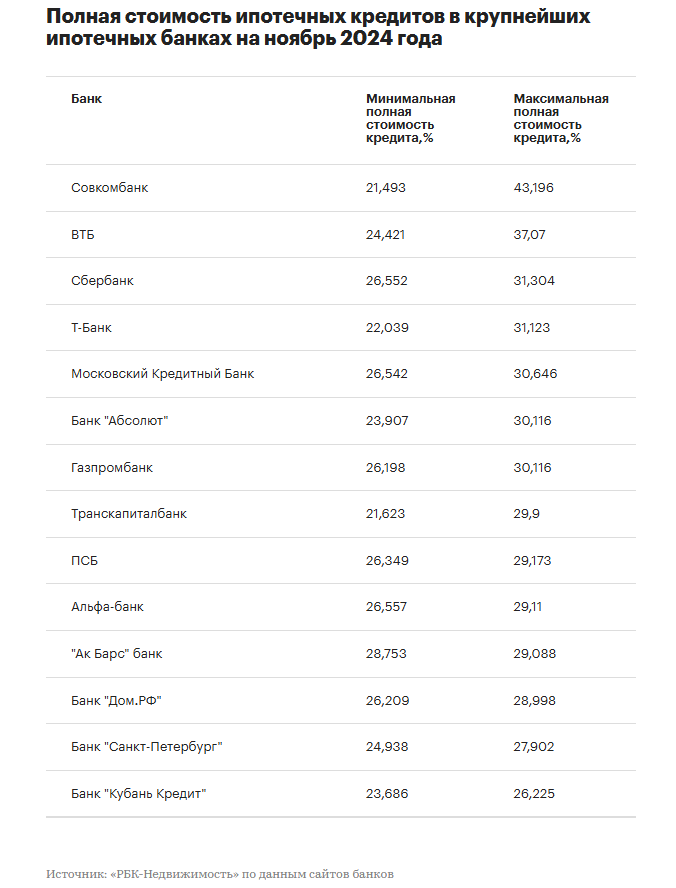

На начало ноября 2024 года среди крупнейших по объемам выдачи ипотечных кредитов банков наибольшая величина максимальной полной стоимости ипотечного кредита (ПСК) зафиксирована:

- в Совкомбанке — почти 43,2%;

- ВТБ — около 37,1%;

- Сбербанке — 31,3%.

Выше 30% максимальный размер полной стоимости кредита также в Т-Банке (бывший «Тинькофф»), Московском Кредитном Банке (МКБ), банке «Абсолют» и Газпромбанке.

Как считали

Полную стоимость кредита определяли по информации, размещенной на сайтах банков. На них ПСК либо указывается отдельной строкой, либо представлена в результатах вычисления ипотечных калькуляторов, имеющихся у всех банков.

Использовали те показатели, которые указываются для ипотеки на новостройки (часть банков, которые ЕИСЖС причисляет к крупнейшим, ипотеку на новостройки не выдают). Также не учитывались устаревшие показатели ПСК — некоторые банки их не обновили и они не соответствуют реальности (ниже заявляемой банком ипотечной ставки).

Самая низкая максимально возможная ПСК:

- в банке «Кубань Кредит» — около 26,2%;

- банке «Санкт-Петербург» — около 27,9%;

- банке «Дом.РФ» — почти 29%.

Таким образом, максимально возможный размер полной стоимости ипотечных кредитов в разных банках отличается в 1,6 раза — 26,2% против 43,2%. А разница между среднерыночной базовой ипотечной ставкой и максимально возможной ПСК составляет 1,7 раза — 25,4% против 43,2%.

Что касается минимально возможного размера ПСК, самый низкий:

- в Совкомбанке — около 21,5%;

- Транскапиталбанке — 21,6%;

- Т-Банке — 22%.

Что такое полная стоимость кредита

Базовые ставки разные банки определяют по-разному. Одни могут учитывать в них все или почти все послабляющие факторы, которые позволяют снижать ставку. Если заемщик не выполнит эти условия, ставка для него станет выше. Другие банки поступают с точностью до наоборот — в базовой ставке послабляющие факторы не учитывают, но при выполнении тех или иных требований ставку снижают.

Три самых главных условия, каждое из которых может изменить базовую ставку в среднем на 0,5–1,5 п.п.:

- заемщик должен быть зарплатным клиентом банка или собираться им стать;

- заемщик должен застраховать свою жизнь и здоровье;

- заемщик должен внести первоначальный взнос, который больше определенной части стоимости квартиры (у разных банков диапазон таких требований 20–50%).

От полученной в результате выполнения (или невыполнения) этих условий ставки будут зависеть ежемесячные расходы, которые предстоят ипотечнику. Однако лишь ежемесячными платежами затраты не ограничиваются. Есть еще эпизодические. Часть из них нужно будет внести лишь раз за время пользования кредитом, часть нужно оплачивать ежегодно или при наступлении какого-то события. Речь о расходах на то же страхование, оценку залога, различные комиссионные сборы, регистрацию ипотечного договора и пр.

Сумму всех этих расходов, которые предстоят ипотечнику (как регулярных, то есть ежемесячных платежей по кредиту, так и эпизодических), называют полной стоимостью кредита, или ПСК. Ее указывают как диапазон от минимально возможного в конкретном банке значения до максимального.

Два года назад указывать ПСК стало обязательным как на сайтах банков, так и в ипотечном договоре. Для удобства понимания величины полной стоимости кредита ее указывают в процентах годовых. Обратив внимание на ПСК, легко понять, насколько реально предстоящие расходы по ипотеке будут больше тех, что заложены в ипотечной ставке: ПСК всегда будет выше.

Как полную стоимость ипотечного кредита регулирует Центробанк

До 10 октября 2024 года какой угодно полная стоимость кредита быть не могла. Ее ограничивал Центробанк, не разрешая банкам превышать определенный показатель ПСК более чем на треть. Показатель вычислялся на основе среднерыночных ипотечных ставок за прошлые периоды. Например, для его вычисления на четвертый квартал использовались данные за второй квартал.

Когда ключевая ставка (а параллельно с ней и ипотечные) начала регулярно расти, возникла проблема. Указанные ЦБ значения (даже при возможности их увеличить на 33%) перестали соответствовать реальной ситуации на рынке. В связи в этим Центробанк принял решение: с 10 октября 2024 года до 31 марта 2025 года снять требования к ограничению по ПСК для кредитов, которые берут на покупку жилья в многоквартирных домах, а также на покупку или строительство частного дома и земельного участка.