Просроченная ипотека: предвестье трудных лет

За 2020 год объём просроченных платежей по ипотечным кредитам вырос на 7% или на 4,95 млрд рублей, превысив 77,5 млрд рублей. По ипотеке на первичном рынке жилья динамика прироста превысила показатели всех последних лет ведения статистики, на 19% или 1,09 млрд рублей. К таким выводам пришли в коллекторском агентстве «Долговой Консультант» после изучения данных ЦБ РФ.

По доле просроченных кредитов в текущей задолженности, 2020 год может показаться успешным: доля проблемной задолженности сократилась за 12 месяцев с 1,1% на январь до 0,9% к концу декабря. Абсолютные цифры показали ускоряющийся рост, на 4447 млн рублей, в том числе 1086 млн по ипотеке на строящееся жилье. Доля просроченных кредитов под залог ДДУ (договоров долевого участия) в общем объёме проблемной ипотеки выросла на 1 п.п., с 8% до 9%.

«Цифры по просроченной задолженности не учитывают заемщиков, впервые столкнувшихся с проблемами в обслуживании долга в IV квартале 2020 года. Также в статистику не полностью попали заемщики, которые воспользовались кредитными каникулами, но льготного периода которым не хватило для восстановления платежеспособности. По этим причинам мы прогнозируем увеличение объема просроченной задолженности уже в I квартале 2021 года», — отмечает Денис Аксёнов, генеральный директор коллекторского агентства «Долговой Консультант».

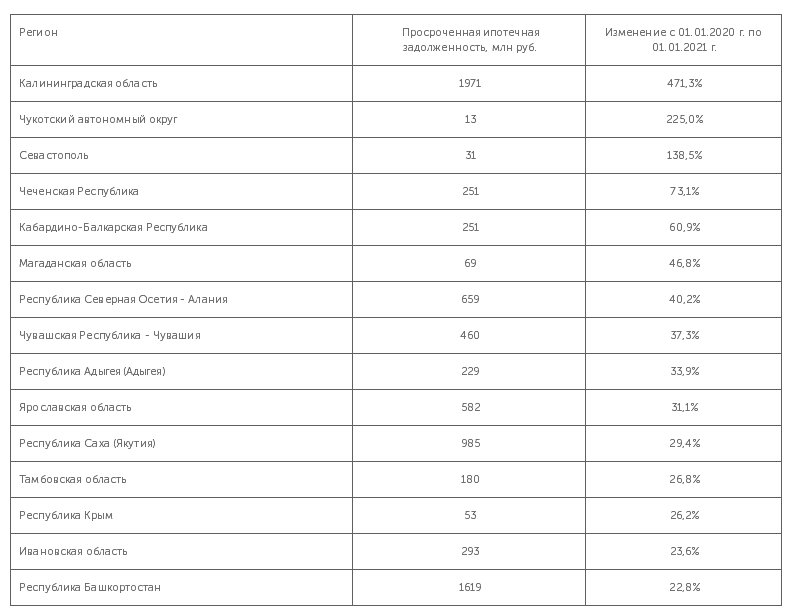

Таблица 1. Регионы-лидеры по темпам прироста просроченной ипотечной задолженности

Источник: ЦБ РФ, КА «Долговой Консультант». Полная версия таблицы в региональном разрезе доступна по ссылке.

В категорию просроченных кредиты попадают после того, когда банки перестают получать по ним платежи более трёх месяцев. Как правило, после этого момента заёмщики полностью перестают обслуживать задолженность, восстановить платежеспособность удаётся не более четверти из них.

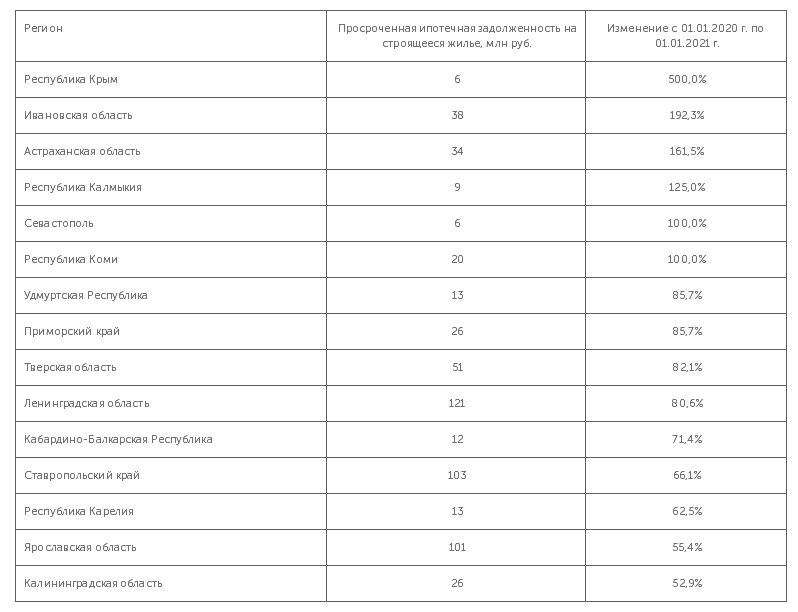

Максимальный прирост просроченной ипотечной задолженности произошёл на территории Калининградской области (в 5,7 раз, до 1,97 млрд рублей) и Севастополе (в 2,4 раза, до 31 млн). Наибольший темп прироста ипотеки на первичном рынке зафиксирован в Республике Крым (в 6 раз), Ивановской (2,9 раза) и Астраханской (2,6 раза).

В регионах, прямо обозначенных ЦБ РФ как сформировавших наибольший спрос на льготную ипотеку из-за большой доли инвестиционных кредитов на строящееся жилье, темпы роста просроченной задолженности по ДДУ находятся ниже средних: в Москве объём проблемных долгов по ипотеке вырос на 39%, Московской области на 22%, в Санкт-Петербурге — на 2%.

Таблица 2. Регионы-лидеры по темпам прироста просроченной ипотечной задолженности на строящееся жилье

Источник: ЦБ РФ, КА «Долговой Консультант». Полная версия таблицы в региональном разрезе доступна по ссылке.

«Год был сложным для заёмщиков и кредиторов, падение доходов из-за коронавирусных ограничений ускорили процесс появления новых проблемных должников, введение кредитных каникул сгладило возможный весенний пик взлёта неплатежей, перераспределив его на осень и зимние месяцы, а льготная ипотека показала, что банкам нужно сбалансированно подходить к выдаче кредитов на строящуюся недвижимость, так как именно этот сегмент наиболее подвержен росту неплатежей по причине повышенной финансовой нагрузки на семейный бюджет заемщиков на период строительства», — прокомментировал Денис Аксёнов.

Коллекторы отмечают, что объём просроченной задолженности по итогам года мог быть чуть больше, если бы не сформировавшаяся тенденция, когда должники для погашения задолженности сами выходят с инициативой о продаже объектов залога. Косвенно данный факт подтверждает и снижение количества квартир, выставленных на публичные торги судебными приставами в 2020 году.

«Рост цен на недвижимость сделал жилье менее доступным, однако помог должникам-ипотечникам, ведь увеличение цены квадратного метра для них стало преимуществом, так как после продажи квартиры по рыночной цене появилась возможность вернуть первоначальные вложения в виде живых денег», — отметил Денис Аксёнов.