Рефинансирование доступно и ребенку. Повышение ставок активизирует семейную ипотеку

Темпы рефинансирования банками ипотечных кредитов сторонних заемщиков за первые полгода 2021 года оказались ниже темпов выдачи ипотеки. Тем не менее ряд банков в 2–4,5 раза увеличил объем выдачи таких кредитов по сравнению с прошлым годом. Эксперты указывают на рост спроса на рефинансирование по программе семейной ипотеки, которая расширена на первого ребенка.

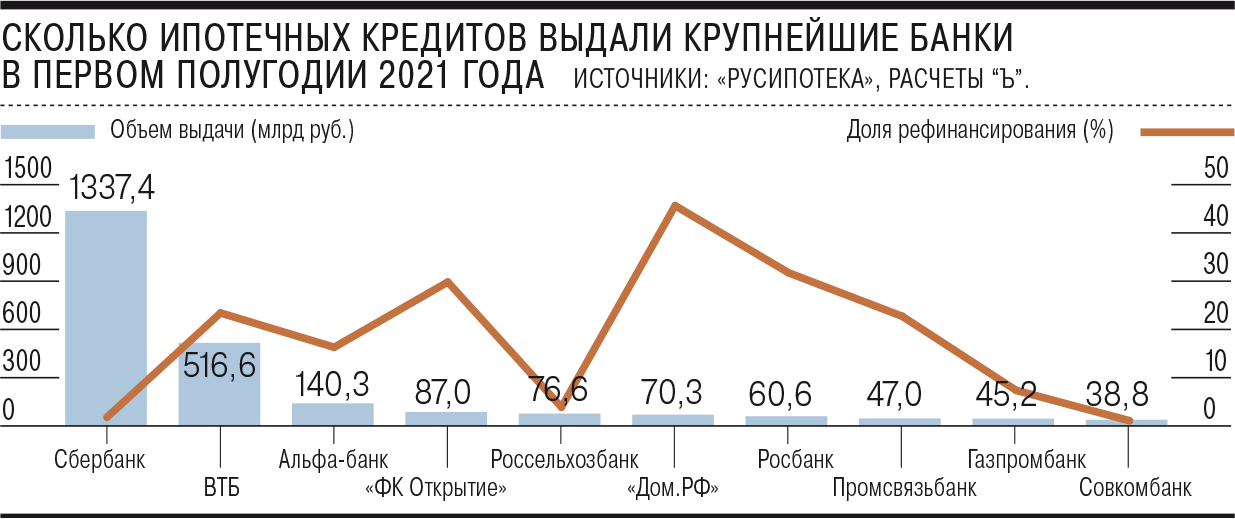

За первое полугодие 2021 года объем рефинансирования крупнейшими российскими банками ипотечных кредитов чужих заемщиков достиг 306 млрд руб. Это на 38% больше, чем годом ранее. Общее количество рефинансированных кредитов достигло 128,4 тыс. Об этом свидетельствуют данные аналитической компании «Русипотека».

По ее данным, лидером по-прежнему остается ВТБ: за полгода банк выдал более 54 тыс. кредитов на рефинансирование ипотеки чужих заемщиков на 120,7 млрд руб., заняв почти 40% рынка. Однако в прошлом году он занимал почти 50% рынка рефинансирования ипотеки. Снижение доли лидера связанно с резким — в 2–4,5 раза — ростом объемов рефинансирования других банков. Среди них банк «Дом.РФ» (32,1 млрд руб.), «ФК Открытие» (26 млрд руб.), Сбербанк (24 млрд руб.), Альфа-банк (почти 23 млрд руб.). У ряда банков рефинансированные кредиты в общем объеме выдачи ипотеки занимают существенную долю. Так, по итогам полугодия в Юникредит-банке она составила почти 47%, в банке «Дом.РФ» — почти 46%, около трети занимается в портфелях Росбанка, Райффайзенбанка, Транскапиталбанка, Минбанка.

Банки продолжают поднимать ставки, в том числе на продукты рефинансирования. Средневзвешенная ставка по программам рефинансирования среди топ-20 банков на конец полугодия составила 8,23% (+0,21 процентного пункта за последний месяц), свидетельствуют данные АО «Дом.РФ». Впрочем, год назад ставка была на 0,23 п. п. выше. В Альфа-банке указывают, что «с ростом ставок в первом полугодии 2021 года спрос на продукт несколько снизился по отношению к показателям на начало года». Повышения спроса на продукт во втором полугодии в банке не ожидают.

С учетом резкого роста ключевой ставки ставка по рефинансированию ипотеки на рынке также будет расти, что приведет к давлению на общий объем выдач в рамках данного продукта»,— считают и в ВТБ.

Рефинансирование ипотеки не самый выгодный для банка продукт, считает главный эксперт «Русипотеки» Сергей Гордейко. Как правило, ипотечный заемщик уже погасил часть кредита к моменту рефинансирования, и в банке, в который он переходит, срок жизни кредита будет короче, а доходность по такому кредиту будет ниже. В рефинансировании банки заинтересованы тогда, когда продажи по другим ипотечным программам не сильно популярны, считает Гордейко.

Вместе с тем, по оценке эксперта, в третьем квартале 2021 года объем рефинансирования будет примерно на прежнем уровне. «По идее, после тренда на повышение процентных ставок темпы рефинансирования должны упасть, однако будет действовать ряд других, поддерживающих этот рынок факторов»,— считает он. В частности, изменение условий по семейной ипотеке (ее распространили на первого ребенка в семье) приведет к тому, что доля рефинансирования там вырастет, полагает господин Гордейко. Несмотря на то что во втором полугодии привлекательность программ рефинансирования будет снижаться, «у заемщиков растет спрос на программы рефинансирования в рамках семейной ипотеки, где ставка ниже в среднем на 3 п. п., чем по стандартным программам», подтверждает начальник управления ипотечных продаж ПСБ Татьяна Чернышева. Кроме того, по мнению господина Гордейко, все еще остается много ипотеки, выданной по ставке выше 11% годовых. Вместе с тем рефинансируются традиционно кредиты, когда ставка выше на 2 п. п., чем ставка рефинансирования, указывает эксперт.