Рейтинг ипотечных кредитов с господдержкой на новостройки

Наиболее выгодные с точки зрения итоговой переплаты ипотечные кредиты с господдержкой на покупку квартиры в новостройке.

В условиях пока еще сохраняющихся высоких ипотечных ставок фактически единственным доступным для всех категорий заемщиков вариантом купить жилье остается ипотека с господдержкой. Чтобы повысить ее доступность для населения и активизировать потребительский спрос, в апреле 2022 года правительство увеличило максимальный лимит кредитования до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн рублей в других регионах и снизило максимальную ставку до 9% годовых. Кроме того, продлили срок действия программы до конца 2022 года — ранее предполагалось, что она закончится в июне.

Мы оценили, на каких условиях сейчас можно получить ипотеку с господдержкой в российских банках, и выбрали наиболее выгодные с точки зрения итоговой переплаты предложения среди всех доступных в базе нашего финансового супермаркета.

Рейтинг составляли, исходя из следующих параметров:

- стоимость жилья — 5,46 млн рублей (средняя стоимость квартиры в новостройке в России площадью 50 кв. метров по итогам I квартала 2022 года по данным https://www.fedstat.ru);

- первоначальный взнос — 15% (819 тыс. рублей) [1];

- сумма кредита — 4,64 млн рублей;

- срок кредитования — 30 лет [2];

- подтверждение заемщиком дохода справкой 2-НДФЛ или выпиской из ПФР;

- подача заявки онлайн и оформление электронной регистрации (если банк предоставляет такую возможность);

- приобретение комплексного ипотечного страхования (личного и имущественного).

Такие условия потребуют от заемщика вносить ежемесячный аннуитетный платеж в размере от 34 до 37 тыс. рублей в зависимости от выбранной программы. Чтобы обслуживать такой кредит, доход заемщика должен быть в размере от 68 до 74 тыс. рублей в месяц в зависимости от требований конкретного банка.

В статье рассмотрены только собственные кредитные программы банков. Мы не брали в расчет льготные условия, действующие для определенных групп заемщиков: зарплатных клиентов банков, работников бюджетной сферы, клиентов партнерских агентств недвижимости и застройщиков и др. Предложения ранжированы по размеру процентной ставки без учета возможной скидки за оплату заемщиком единовременного платежа за снижение ставки. При совпадении ставки по продуктам разных банков они были отсортированы по названию кредитной организации в алфавитном порядке.

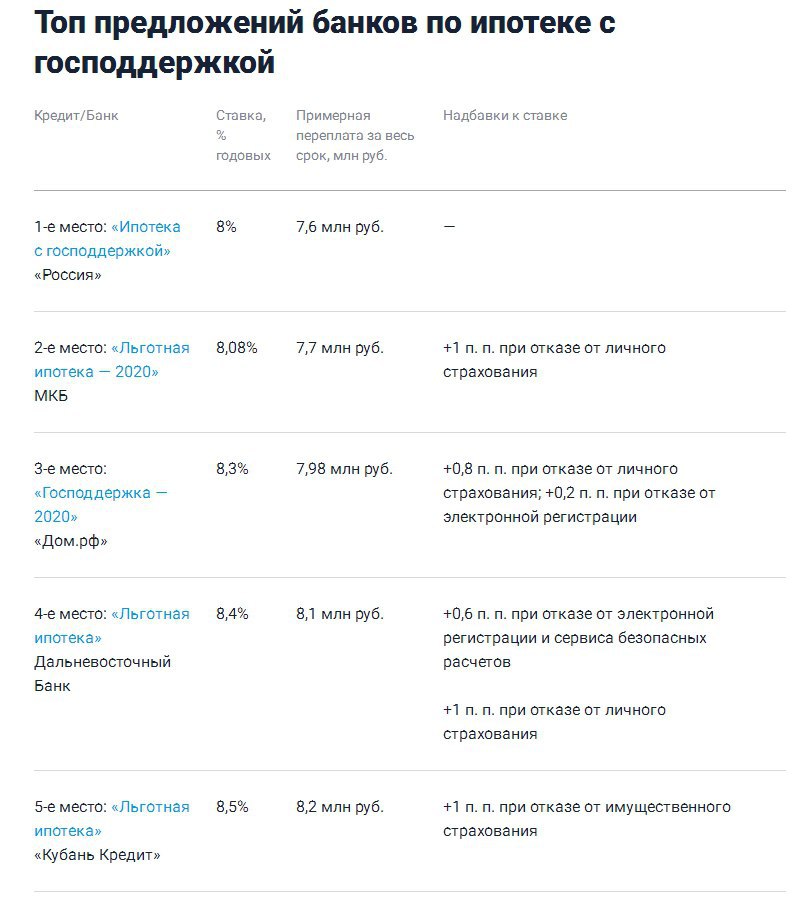

3-е место: «Господдержка — 2020» от «Дом.рф»

Процентная ставка — от 8,3% годовых.

Переплата – 7,98 млн рублей.

Третье место нашего рейтинга занимает предложение банка «Дом.рф» «Господдержка — 2020» со ставкой 8,3% годовых. Такая ставка актуальна при электронной регистрации сделки, в противном случае она увеличится до 8,5% годовых. При отказе от личного страхования надбавка к ставке составит 0,8 п. п.

2-е место: «Льготная ипотека — 2020» от МКБ

Процентная ставка — от 8,08% годовых.

Переплата — 7,7 млн рублей.

На второй позиции оказывается предложение «Льготная ипотека — 2020» Московского Кредитного Банка со ставкой 8,08% годовых. При отказе заемщика от личного страхования ставка вырастет на 1 процентный пункт.

1-е место: «Ипотека с господдержкой» от банка «Россия»

Процентная ставка — 8% годовых.

Переплата — 7,6 млн рублей.

Первое место достается «Ипотеке с господдержкой» от банка «Россия» со ставкой 8% годовых. При отказе заемщика от личного страхования ставка не увеличивается.

При отказе от страховки ставка не увеличивается и по программе «Льготная ипотека» банка «Кубань Кредит» (со ставкой 8,5% годовых занимает пятую позицию рейтинга). По остальным предложениям за отказ заемщика от личного страхования предусмотрена надбавка к ставке.

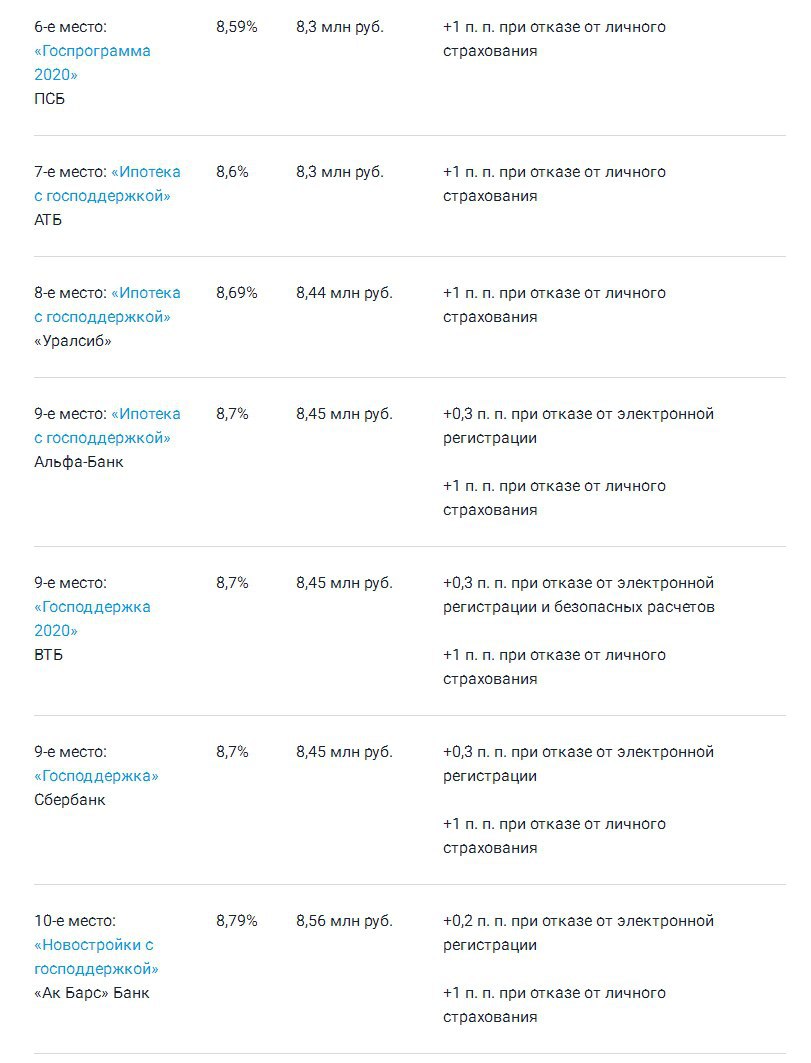

Преимуществом программы «Господдержка» от Сбербанка, занимающей девятую строчку рейтинга вместе с предложениями Альфа-Банка и ВТБ, является возможность увеличения максимальной суммы кредита до 30 млн рублей. Такой лимит доступен при покупке квартиры у застройщиков-партнеров банка. Сбербанк пока единственный предлагает такую опцию на рынке. Остальные кредитные организации на фоне разрешения правительством сочетания рыночной и субсидированной ипотеки пока еще прорабатывают этот вопрос.

Рейтинг составлен по данным официальных сайтов банков на 16 мая 2022 года.

[1] Минимально возможный в рамках госпрограммы. При большем первоначальном взносе размер итоговой переплаты будет ниже, а в ряде банков можно получить скидку к ставке, что также позволит сэкономить на переплате.

[2] При более коротком сроке кредитования размер итоговой переплаты будет существенно ниже, но при выборе предложения заемщик прежде всего должен исходить из собственных финансовых возможностей: чем меньше срок кредита, тем крупнее ежемесячный платеж.