Третье ипотечное десятилетие 2020-2029

Автор: Сергей Гордейко,

независимый эксперт по ипотечному кредитованию

11 февраля мы бегло и серьезно вспомнили первые два десятилетия отечественного ипотечного кредитования. Настало время посмотреть вперёд. Перемены будут продолжаться, но сценарий их не предсказуем. Тем не менее, один из трех возможных сценариев можно попробовать описать. С субъективной точки зрения автора, это – оптимистичный сценарий, который не является аналитическим исследованием и исследованием вообще. Что-то между ипотечным юмором и ипотечной сказкой.

Часть первая. Количественный рост

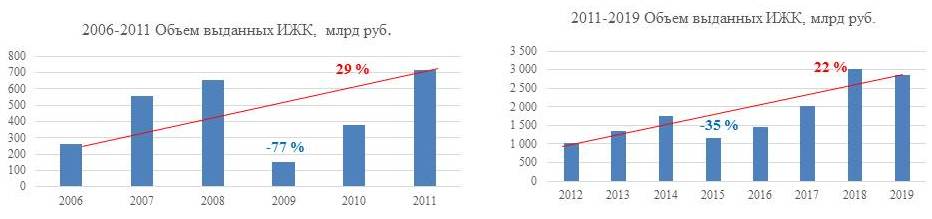

Для начала вспомним, как изменялись объемы годовой выдачи. Статистика разбита на два периода: 2006-2011, 2012-2019. Внутри каждого периода кризис. Первый период – до 1 трлн руб. годовой выдачи, в второй период – свыше 1 трлн руб. головой выдачи.

Уточнения даны в таблице.

|

год |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

Прогноз выдачи ИЖК, млрд руб. |

3 275 |

3 767 |

4 332 |

4 982 |

5 729 |

6 588 |

7 576 |

8 334 |

9 167 |

10 084 |

Часть вторая. Качественный рост

|

|

Первая пятилетка 2020-2024 |

Вторая пятилетка 2025-2029 |

|

|

Неестественная ипотечная среда |

Естественная ипотечная среда |

|

Общая характеристика |

Половинчатость по отношению ко всем характеристикам ипотечного бизнеса: полу-социальный, полу-коммерческий, полу-электронный, полу-рыночный. |

Преобразование половинчатости в законченные процессы. |

|

Социальная функция |

Массовое использование ипотечного кредитования для стимулирования покупки жилья в кредит для отдельных социальных групп и регионов, где надо и не надо. Наращивание социальных программ для выполнения национальных проектов. Устойчивая связь стимулирующих программ со строительной отраслью. |

Сохранение точечных социальных программ там, где разумно и реально необходимо помогать именно посредством ипотечного кредитования |

|

Влияние государства |

Рост влияния по всем направлениям от постоянных вербальных интервенций до конкретных мероприятий. |

Поиск компромисса между сложной институциональной поддержкой ипотечного рынка в совокупности с секьюритизацией и простой поддержкой отдельных групп (бизнеса и населения) |

|

Секьюритизация |

Доминирование однотраншевой секьюритизации с поручительством ДОМ.РФ |

Использование различных форм секьритизации на условно равных позициях. Мечты: выкуп государственными институтами ипотечных облигаций и упаковка ИЦБ в формат, удобный для работы с физлицами |

|

Технологии |

Трудное внедрение истинной цифровизации, когда отсутствует пересылка образов документов. Только символы – ключи, по которым можно перемещаться по ресурсам. Переход от экспериментов госбанков по взаимодействию с информацией госорганов к аналогичной работе любого кредитора. После указанного успеха – внедрение технологий ворохом. |

Оптимизация накопленного цифрового хозяйства в сторону выделения необходимого |

|

Рост рынка |

15 % в год |

Снижение темпов роста до 10 % в год |

|

Процессы ипотечного рынка |

Консолидация. Доминирование (коммерческое и/или административное) |

Рыночная конкуренция |

|

Основа для конкурентных преимуществ |

Размер и статус кредитора |

Профессиональные умения |

|

Строительство |

Оставим для профильных специалистов |

Подсказки не дадим |

|

Аренда |

Демонстрация появления доступного арендного бизнеса в виде точечных жилых комплексов. Активные разговоры по теме и разработка программ развития. |

Появление в составе финансовых групп специальных компаний по управлению доходными домами. Развитие ипотечного кредитования доходных домов на основе замкнутого цикла в рамках таких группы. |

Заключение

Ежедневно делается много «серьёзных» заявлений серьёзных людей, которые фиксируются в проекте Руспотеки Ипотечный бумеранг.

Данная телеграмма не относится к разряду заявлений по линии Ипотечного бумеранга. Это – легкий жанр из серии: «как могло бы быть».

Всерьёз не принимать, бизнес прогнозы не строить.

Это просто запись в блоге на независимом ипотечном ресурсе.