ЦБ ужесточил лимиты по ипотечным кредитам на III квартал 2026 года

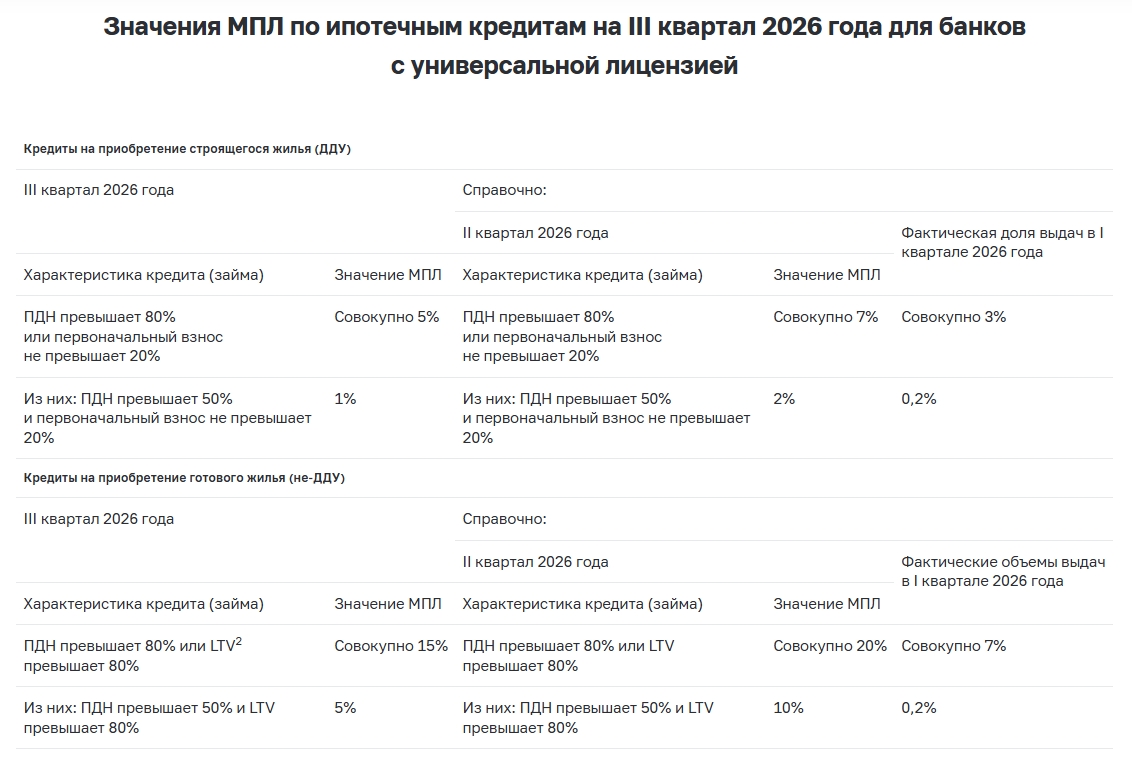

Банк России ужесточил на III квартал 2026 года значения макропруденциальных лимитов (МПЛ) по ипотечным кредитам на приобретение строящегося и готового жилья в многоквартирных домах, а также не пересматривал макропруденциальные надбавки. Об этом сообщили в пресс-службе регулятора.

В релизе отмечается, что по ипотеке на приобретение жилья в многоквартирных домах доля задолженности с просроченными платежами свыше 90 дней на 01.04.2026 составила 1,0% (0,6% на 01.04.2025 и 0,9% на 01.01.2026). В основном рост просрочки приходится на кредиты, выданные в 2023-2024 годах в рамках массовой льготной ипотеки.

Действующие c 01.07.2025 МПЛ ограничивают предоставление наиболее рискованной ипотеки. В I квартале 2026 года было предоставлено 4% ипотечных кредитов с показателем долговой нагрузки заемщика (ПДН) свыше 80% (в I квартале 2025 года – 6%), 1% – с первоначальным взносом не более 20% стоимости жилья (6% в I квартале 2025 года). Для ограничения выдач наиболее рискованной ипотеки и дальнейшего улучшения структуры ипотечного портфеля Банк России принял решение о ужесточении МПЛ в данных сегментах, при этом, как подчеркнули в Банке России, это ограничение не приведет к росту доли отказов по ипотеке, т.к. соответствует текущей структуре выдач в I квартале 2026 года.

Для покрытия рисков по ранее выданным кредитам банки сформировали макропруденциальный буфер капитала в размере 1,4% от ипотечного портфеля на 01.04.2026.

Банк России также ужесточил на III квартал 2026 года МПЛ по ипотечным кредитам в сегменте ИЖС5 и по нецелевым потребительским кредитам под залог недвижимости.

Действующие c 01.10.2025 МПЛ ограничивают предоставление кредитов в сегментах ИЖС и нецелевых потребительских кредитов под залог недвижимости, выдаваемых заемщикам с высокой долговой нагрузкой, которые чаще допускают просрочки. В I квартале 2026 года в сегменте ИЖС доля выданных кредитов заемщикам с ПДН свыше 50% составила 44%, а с ПДН свыше 80% – 13%; в сегменте нецелевых кредитов под залог недвижимости с ПДН свыше 50% – 19%, с ПДН свыше 80% – 8%. Доля кредитов с просроченными платежами свыше 90 дней в сегменте ИЖС достигла 4,4% на 01.04.2026 (3,4% на 01.04.2025 и 4,0% на 01.01.2026), что обусловлено как задержками строительства домов некоторыми подрядчиками, так и повышенным уровнем ПДН заемщиков. Также ухудшается качество нецелевых потребительских кредитов под залог недвижимости – по состоянию на 01.04.2026 доля кредитов с просроченными платежами свыше 90 дней составила 6,1% (3,6% на 01.04.2025 и 5,1% на 01.01.2026).

Для ограничения кредитования заемщиков с повышенной долговой нагрузкой Банк России ужесточил МПЛ в этих сегментах кредитования на III квартал 2026 года. По ипотеке на ИЖС установлен новый МПЛ, который будет ограничивать выдачи кредитов с ПДН cвыше 50%. Аналогично как и МПЛ в других сегментах кредитования, лимиты по ИЖС будут работать на вложенной основе: устанавливается лимит на сегмент выдач кредитов с ПДН cвыше 50%, и из них устанавливается вложенный сублимит на выдачи с ПДН cвыше 80%.