В России в 2024 году резко выросла доля отказов по ипотеке

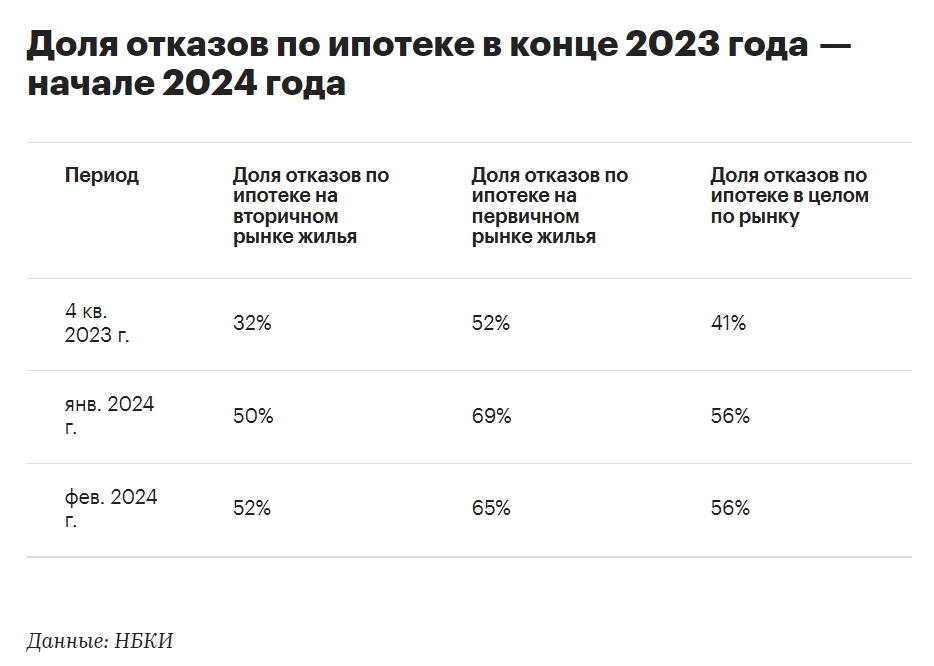

В январе-феврале 2024 года доля отказов по ипотечным заявкам составила 56%, это на 15 процентных пунктов больше, чем в конце 2023 года. Такие данные по запросу «РБК-Недвижимости» предоставили в Национальном бюро кредитных историй (НБКИ). Рост доли отказов в 2024 году подтвердили и другие эксперты.

«Динамика роста доли отказов на вторичном рынке недвижимости оказалась [в феврале] более существенной, чем по новостройкам — 20 п. п. и 13 п. п. соответственно», — отметил директор по маркетингу НБКИ Алексей Волков.

Согласно расчетам НБКИ, доля отказов по ипотеке на рынке новостроек, составлявшая в четвертом квартале прошлого года 52%, в январе 2024 года выросла до 69%, а в феврале чуть снизилась - до 65%. На вторичном рынке доля отказов по ипотеке ниже и составила 52% по итогам января 50%, а в феврале подросла до 52%. При этом в конце 2023 года доля отказов по ипотеке на готовое жилье была на 20 п.п. ниже и составлял 32%.

Рост числа отказов потенциальным заемщикам в ипотеке подтверждают в компании «Этажи», которая выступает как ипотечный брокер. В компании уровень одобрения оказался выше. Это связано в том числе с тем, что брокеры изначально не подают заявку потенциального заемщика в банк, где он может получить отказ, пояснили в компании. По данным «Этажей», доля одобренных заявок на ипотечные кредиты в феврале продолжила снижаться, относительно четвертого квартала 2023 года в сегменте новостроек — с 68,1% до 63,6%, на вторичном рынке — с 63,7% до 62,5%, в загородной недвижимости — с 63,5% до 59,5%.

Аналитики IT-компании TYMY тоже отмечают рост доли отказов в первые месяцы 2024 года, хотя и не такой значительный. По их оценкам, доля отказов по заявкам, которые проходили через их платформу, в декабре была 43,41%, в январе и в феврале — 46,3% и 44,13%, соответственно. Более высокие показатели представители сервиса связывают с особенностями самой платформы — на ней работают в основном профессиональные пользователи (например, ипотечные брокеры), а не конечные клиенты.

При этом эксперты обращают внимание, что в целом в начале 2024 года заметно снизилось число заявок, например, в январе — на 25%. Однако существенней всего, как отмечают аналитики, сократилась конверсия из одобрения в выдачу. По данным TYMY, количество выданных ипотечных займов в феврале 2024 года стало меньше на 28% в сравнении с февралем 2023 года, а за первую неделю марта 2024 года оказалось меньше на 46,2%. Это связано с тем, что некоторые заемщики получают одобрение, чтобы зафиксировать текущие условия кредитования, но не спешат заключать договор, рассчитывая на изменение условий, пояснил CEO SaaS-платформы TYMY Алексей Майстренко. Кроме того, сами банки из-за ужесточения требований со стороны регулятора могут корректировать условия заявки — например, одобрять ипотеку на меньшую сумму, запрашивать дополнительные документы, добавил эксперт.

Отказы в 2023 году

Сам НБКИ в конце прошлого года представил статистику по отказам в ипотеке, рассчитанную по новой методике (изменения формы кредитной истории), а также впервые раскрыл данные отдельно по рынку новостроек и по вторичке. Раньше эксперты считали общую цифру по рынку.

С чем связан рост отказов

Снижение доли одобренных ипотечных заявок в нынешних условиях ужесточения требований вполне объяснимо, это касается и размера первоначального взноса и долговой нагрузки потенциальных заемщиков, подтвердила замруководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетников. «Некоторые банки стали учитывать в долговой нагрузке даже невыданные, но одобренные кредиты, а также различного рода рассрочки в магазинах», — отметила Татьяна Решетникова.

Доля отказов в первые месяцы года может увеличиваться в результате сезонных колебаний — январь и февраль традиционно показывают общее снижение деловой активности по сравнению с осенью и декабрем, и большинство параметров также немного откатываются вниз, назвал возможную причину Алексей Майстренко. Что касается клиентов с высокой долговой нагрузкой, в отношении которых нужно формировать повышенные резервы, тут банки выбрали разную политику: кто-то просто отказывает «невыгодным» клиентам, другие просят дополнительно подтвердить доход и предлагают иные условия, добавил эксперт.

«Таким образом, новые условия по льготной ипотеке в сочетании в ростом ипотечных ставок привели не только к росту отказов по ипотечным заявкам, но и к снижению спроса на кредиты на приобретение жилья. Как результат, снижение объемов ипотечного кредитования в начале 2024 года», — резюмировал директор по маркетингу НБКИ.