Домашний рычаг: выдачи ипотеки в марте упали почти на 40%

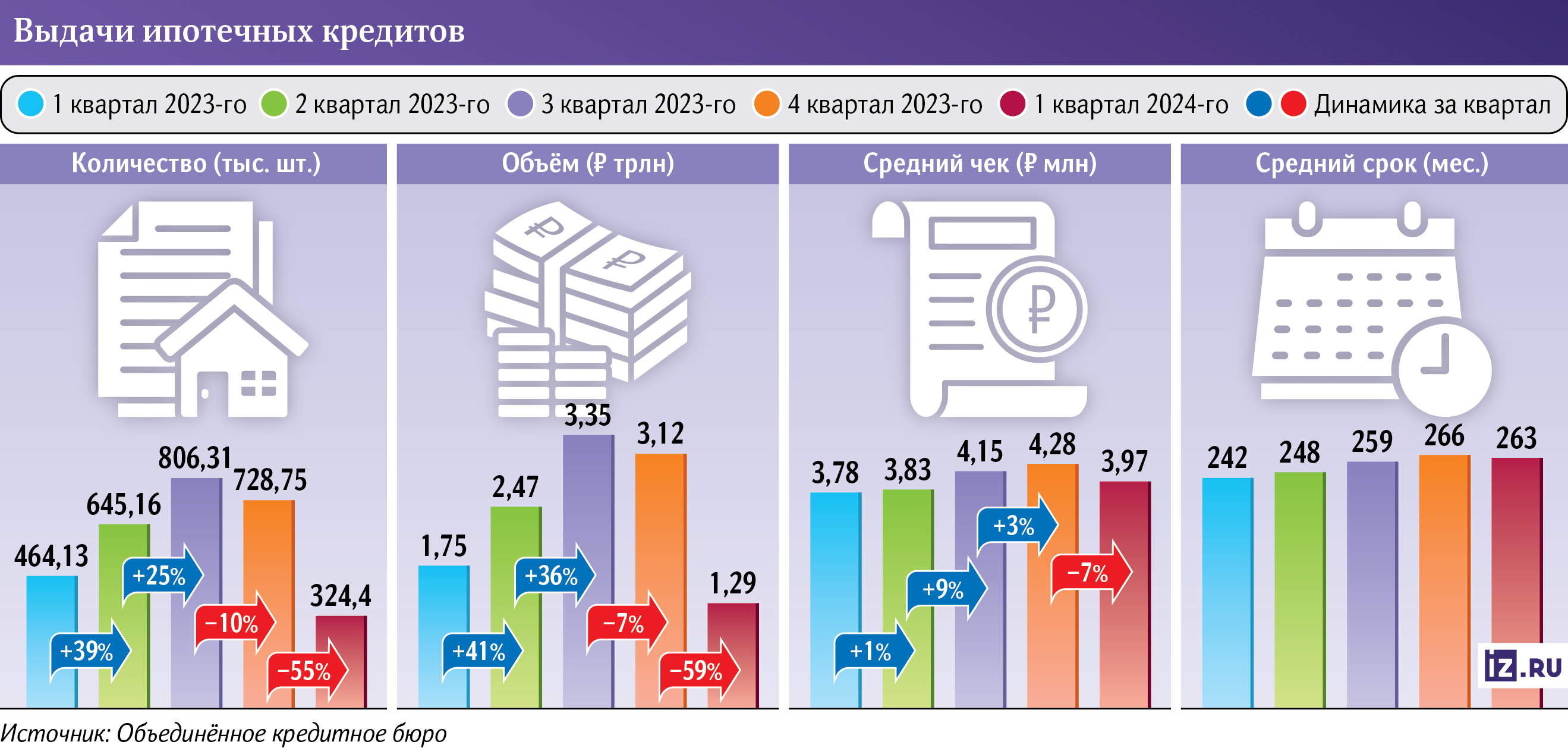

В марте выдачи ипотеки упали почти на 40% по сравнению с аналогичным месяцем прошлого года. Всего россияне оформили 126 тыс. жилищных займов на 500 млрд рублей, сообщили «Известиям» в Объединенном кредитном бюро. Тенденцию подтвердили и в «Скоринг бюро». Это произошло из-за общего ухудшения кредитных условий на фоне повышения ключевой ставки. А также в связи с ужесточением требований к льготной ипотеке, в том числе — в столичных регионах, на которые приходилась треть рынка. Как это повлияет на рынок недвижимости — в материале «Известий».

На сколько сократился рынок ипотеки в марте

Аналогичный тренд видят и в «Скоринг бюро» (разные организации аккумулируют данные по разных игрокам рынка). По данным компании, россияне за март взяли 100 тыс. займов на жилье, или на 34% меньше, чем за аналогичный период прошлого года. Объемы выдач ипотеки составили 424 млрд рублей, снизившись на 27% по сравнению с мартом 2023-го.

Средняя сумма ссуды на недвижимость по итогам марта этого года составила 4,2 млн рублей против 3,8 млн годом ранее, отмечается в материалах «Скоринг бюро». По данным ОКБ, средний размер такого займа равен 4,05 млн рублей против 3,8 млн.

Средний срок, на который оформляют заем на жилье, составил 22 года и пять месяцев, добавили в ОКБ. По сравнению с мартом 2023-го он увеличился на два года и один месяц.

В БКИ рассказали, что в марте по сравнению с февралем показатели выдач увеличились. Однако это типично для конца I квартала — как правило, в начале года спрос на кредитование всегда проседает, после чего восстанавливается к началу весны. Всё же показатели этого года сильно отстают в темпах роста в сопоставлении аналогичных месяцев 2023-го.

«Известия» направили запросы в крупнейшие банки, а также в ЦБ. Тенденцию подтвердили в Росбанке — в марте 2024-го финансовая организация выдала на 40% меньше кредитов, чем за аналогичный период предыдущего года, сообщили в пресс-службе организации. При этом объем продаж также сократился — на 28%.

В ВТБ по итогам I квартала оформили 251 млрд рублей, из которых 162 млрд — в марте, сообщили в пресс-службе банка. Этот показатель в полтора раза превышает результат того же месяца 2023 года.

Почему ипотечный рынок в РФ сокращается

В марте 2023-го ключевая ставка находилась на уровне 7,5% — это позволяло многим гражданам, которые не подходили под параметры льготных программ, купить жилье в ипотеку, добавил Владимир Чернов. Безусловно, тогда займы были в принципе более доступными, чем сейчас, когда ключевая находится на уровне 16%, объяснил гендиректор БКИ «Скоринг бюро» Олег Лагуткин.

Также ЦБ ввел для банков дополнительные надбавки к коэффициентам риска по ипотеке с первоначальным взносом менее 30% — в 2023-м этот показатель составлял 10%, добавил аналитик Freedom Finance Global Владимир Чернов. То есть финансовым организациям стало невыгодно выдавать займы людям с небольшими накоплениями.

В начале 2024 года максимальную сумму кредита по льготной ипотеке на новостройки снизили с 12 млн до 6 млн рублей в Москве, Санкт-Петербурге, Московской и Ленинградской областях, напомнила главный аналитик управления ипотечных продуктов «Росбанк Дом» Ирина Бабина. Помимо этого, размер первоначального взноса по госпрограмме достиг 30%.

— Доля ипотеки, выданной в столичных регионах, в общем объеме жилищного кредитования в РФ близка к 30%. Именно там сосредоточены проекты крупнейших застройщиков, — пояснил независимый эксперт Андрей Бархота.

Из-за изменений в этих субъектах большой объем недвижимости оказался за периметром льготных программ — в таком случае сокращение объемов кредитования на 20–40% в целом ожидаемо, уточнил Бархота.

В итоге банки стали одобрять значительно меньше жилищных ссуд — сейчас они выдают займы только по половине заявок, рассказал эксперт рынка недвижимости, автор Telegram-канала «Экономизм» Алексей Кричевский. При этом и спрос сокращается по мере роста цен на жилье — многие россияне не хотят брать обязательства перед финансовыми организациями, когда стоимость аренды ниже ежемесячного платежа по той же квартире как минимум вдвое.

Как сокращение выдач ипотеки повлияет на рынок недвижимости

Помимо этого, давление на рынок окажут изменения параметров господдержки. С 1 июля должны завершиться льготная программа на новостройки и семейная ипотека, однако президент Владимир Путин поручил продлить последнюю до 2030 года. Тем не менее ее условия хотят скорректировать — ставку 6% могут оставить только для семей с детьми до шести лет. Также из программы могут исключить заемщиков с высокими зарплатами.

На семейную ипотеку приходится более 50% всех выдач по льготным программам, напомнил Владимир Чернов. Изменение условий может существенно сократить объемы жилищного кредитования в целом. Эффект будет еще больше усилен отменой субсидируемых ссуд под 8%.

Хотя под закрытие программы на новостройки будет ажиотаж в продажах, но по итогам года рынок однозначно просядет, предупредил Алексей Кричевский. На конец 2024-го темпы выдач жилищных кредитов могут отставать от результатов 2023-го на 15–25%, считает Андрей Бархота.

При этом улучшение ситуации возможно не ранее второй половины 2024 года, когда ЦБ может приступить к снижению ключевой, считает Олег Лагуткин из «Скоринг бюро». Однако глава регулятора Эльвира Набиуллина по итогам заседания 26 апреля допустила как сохранение ставки на уровне 16% до конца года, так и ее повышение.

В ЦБ сообщили «Известиям» о двух основных рисках на ипотечном рынке. По данным регулятора, он растет за счет закредитованных заемщиков с высокой долговой нагрузкой. Помимо этого, с 2020 года разрыв цен между первичным и вторичным рынками жилья значительно увеличился — в IV квартале 2023-го он достиг 44%, хотя до массового запуска льготных ипотечных госпрограмм не превышал 10%.

Рынок недвижимости в РФ охлаждают целенаправленно — по данным ЦБ, на нем уже присутствовали все признаки перегрева, уточнил Владимир Чернов. При этом снижение выдач ипотеки приведет к падению продаж жилья и сокращению новой застройки, заключил эксперт.