Банки увлеклись секьюритизацией

Рынок секьюритизации ипотеки в этом году примерно за полгода показал такие же объемы, как за весь 2021 год. При этом сделки репо с ипотечными облигациями установили рекорд и превзошли прошлогодний показатель в четыре раза. В 2023 году, по мнению участников рынка, объем секьюритизации может вырасти за счет бумаг с льготной ипотекой в качестве базового актива. Однако эксперты предупреждают о рисках инструмента, вспоминая ипотечный кризис в США 2007-2008 годов.

Последнее в этом году размещение ипотечных облигаций ДОМ.РФ на 49 млрд руб. состоится 26 декабря. Таким образом, общий объем ипотечных ценных бумаг, выпущенных в этом году, достигнет 400 млрд руб. Результат близок к прошлогоднему, но первое размещение в этом году произошло только в июне.

По словам директора подразделения «Секьюритизация» ДОМ.РФ Елены Музыкиной, объем ипотечных облигаций, которые банки использовали в сделках репо, в этом году оказался рекордным — 4,4 трлн руб., что в четыре раза больше, чем в 2021 году.

«Эти сделки позволяют банкам получать ликвидность для дальнейшей выдачи ипотеки, но основной объем секьюритизации ипотеки в этом году все-таки совершался с целью разгрузки баланса,— поясняет госпожа Музыкина.— Банки замещают в балансе кредиты ипотечными ценными бумагами, разгружают резервы и высвобождают капитал».

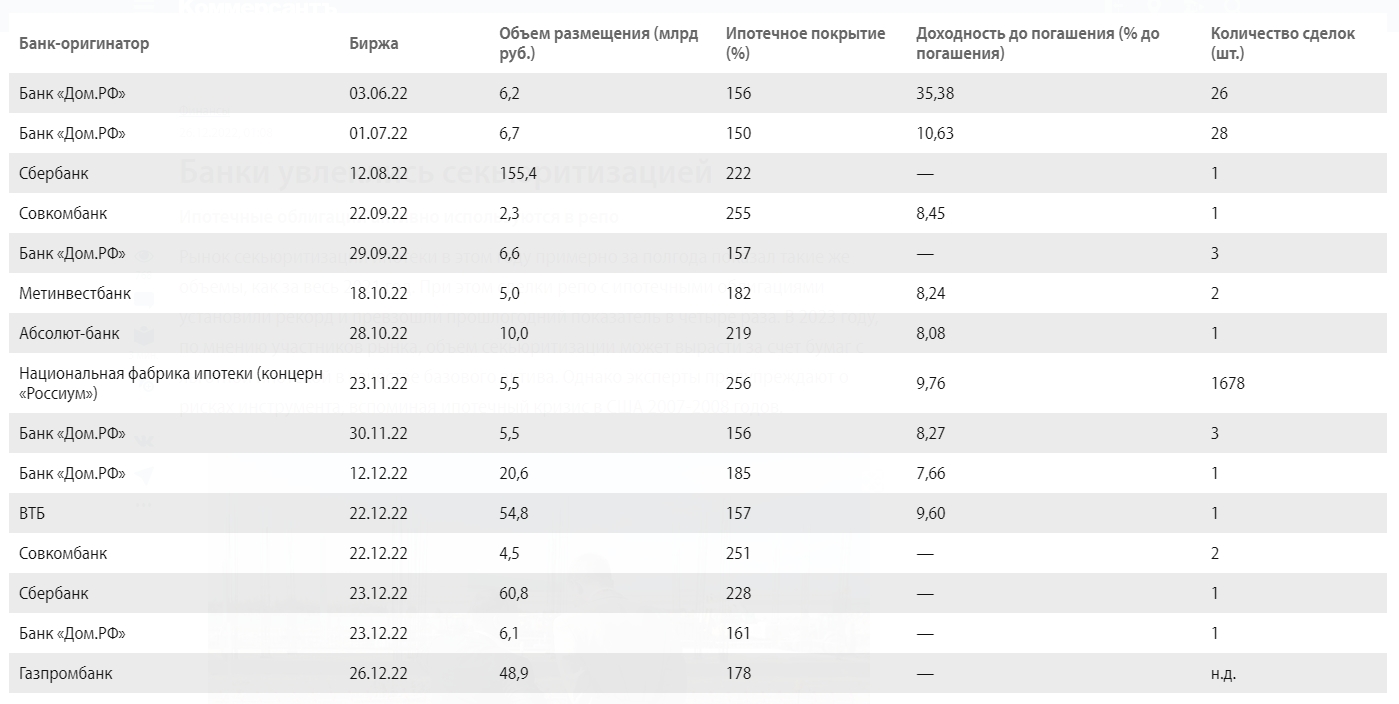

Размещения ипотечных облигаций «Дом.РФ. Ипотечный агент» в 2022 году

Директор отдела рейтингов структурированного финансирования «Эксперт РА» Павел Кашицын отмечает, что, по данным ДОМ.РФ, в третьем квартале 2022 года объем сделок репо с ИЦБ ДОМ.РФ увеличился в 15 раз по сравнению со вторым кварталом и достиг 1,85 трлн руб. Почти весь объем сделок — биржевое репо с Федеральным казначейством (1,74 трлн руб.). «Данный механизм значительно улучшает условия привлечения краткосрочной ликвидности для инвесторов в ИЦБ ДОМ.РФ, в том числе за счет меньшей стоимости по сравнению с межбанковскими кредитами, таким образом, помимо разгрузки капитала оригинаторы могут улучшить структуру баланса за счет повышения ликвидности активов»,— поясняет господин Кашицын.

Елена Музыкина добавляет, что банки начали оформлять первые тестовые закладные на «первичку» с договорами долевого участия, чего не было в прошлые годы, Можно предположить, что в следующем и точно в 2024 году это станет фактором, который повлияет на объемы секьюритизации ипотеки. В ВТБ “Ъ” сообщили, что рассматривают увеличение объемов секьюритизации в следующем году и не только ипотечной.

В то же время для повышения эффективности использования секьюритизации в качестве рыночного инструмента привлечения внебюджетных источников финансирования экономического роста требуется нормативная поддержка, говорят участники рынка.

«Банки, рейтинговые агентства, профессиональные ассоциации неоднократно направляли свои предложения по формированию благоприятных условий развития рынка, и за последнее время ЦБ и правительство приняли ряд важных стимулирующих мер в этом направлении, которые главным образом касаются ипотечных ценных бумаг с поручительством ДОМ.РФ»,— поясняют в ВТБ. Также в банке отметили, что идет активный диалог с регулятором относительно «классической» секьюритизации: многотраншевой, рейтингованной, включая сделки с неипотечными активами.

Однако независимый финансовый эксперт Надежда Громова обращает внимание на потенциальные риски, которые может нести в себе секьюритизация ипотеки. «Не стоит забывать о том, какими были потрясения на финансовом рынке США в 2007–2008 годах, когда переоцененные залоги, обеспечивающие закладные, стали резко дешеветь»,— подчеркивает госпожа Громова. Эти риски, по ее словам, возникают не от того, сколько облигаций выпущено в обращение, а от того, могут ли заемщики продолжать выполнять свои обязательства, каково соотношение ипотечного долга к денежным доходам населения.

«В США к 2007 году сложилась такая ситуация: банки очень сильно стали зависеть от краткосрочной ликвидности, то есть кредитовали компании, людей, бизнес надолго, а занимали короткие средства. Как занимали? Брали себе на позиции ипотечные облигации как высоколиквидные и потом отдавали их в репо на рынке своим постоянным партнерам»,— поясняет Надежда Громова. Этот рынок развился в огромных масштабах, добавляет она, и в какой-то момент банки-спонсоры перестали давать средства в репо вновь. В работе с такими активами, по ее словам, «всегда следует помнить, что, какого бы качества они ни были в момент эмиссии, всегда есть риск ухудшения качества кредитных портфелей в силу неопределенности, с которой столкнулась российская экономика».