Доступно ли жилье с ипотечным кредитом?

Все говорят о доступности жилья с использованием ипотечного кредита. А как же измерить эту доступность?

Оказывается, все достаточно просто и прозрачно. Для того, чтобы оценить доступно ли жилье во всем мире используют так называемый индекс доступности жилья с ипотечным кредитом (англ. — Housing Affordability Index, HAI). Он показывает соотношение фактических доходов семьи и идеальных доходов, которые необходимо иметь для приобретения стандартной квартиры с помощью ипотечного кредита, выдаваемого на стандартных условиях.

Индекс доступности жилья с кредитом определяется по следующей формуле:

HAI= ФД/ПлД*100%

где

HAI — индекс доступности жилья с кредитом,

ФД — среднемесячный доход семьи, руб.;

ПлД — плановый доход, рассчитанный исходя из аннуитетного платежа по стандартному кредиту и значения коэффициента ПД, руб.

ПлД определяется по формуле ПлД=Аннуитет/ПД, где

Аннуитет – ежемесячные равные платежи по ипотечному кредиту, с помощью которого приобретается жилье, рассчитанные по формуле аннуитетного платежа руб.;

ПД (платеж/доход) — предельная доля дохода семьи, которая может расходоваться на погашение ипотечного кредита (например, в США при расчете HAI применяется значение 25%).

Для оценки индекса HAI размер ипотечного кредита всегда принимается равным 80% от стоимости приобретаемого жилья, оставшиеся 20% стоимости оплачиваются семьей за счет собственных средств.

Также для расчета приняты следующие допущения (стандартные допущения, всегда используемые в целях сопоставимости данных для расчета данного индекса):

Семья состоит из 2 платежеспособных граждан.

Стандартная площадь жилья для 2-х человек – 54 кв.м.

Значение ПД (платеж/доход) примем в размере 35%. Это классическое значение данного коэффициента, оценивающего платежеспособность заемщика.

И дополнительные данные по стандартному ипотечному кредиту:

Процентная ставка для ипотечного кредита - 12,4% годовых. Срок кредита – 30 лет.

Посмотрим, что покажет индекс HAI по городам России:

|

Город |

Средняя цена квартиры, руб. за кв.м.[1] |

Cредняя зар.плата (на 2 кв. 2013г), руб.[2] |

Стоимость жилья, 54 кв.м., руб. |

Зар.плата семьи, руб. |

Аннуитет, руб. |

HAI |

|

Москва |

227 144,00 |

53 953,00 |

12 265 776,00 |

107 906,00 |

129 990,00 |

29% |

|

Санкт-Петербург |

101 121,00 |

34 104,00 |

5 460 534,00 |

68 208,00 |

57 870,00 |

41% |

|

Московская область (Домодедово) |

82 993,00 |

32 986,00 |

4 481 622,00 |

65 972,00 |

47 495,00 |

49% |

|

Хабаровск |

78 959,00 |

30 707,00 |

4 263 786,00 |

61 414,00 |

45 187,00 |

48% |

|

Екатеринбург |

74 125,00 |

25 690,00 |

4 002 750,00 |

51 380,00 |

42 420,00 |

42% |

|

Уфа |

73 965,00 |

20 498,00 |

3 994 110,00 |

40 996,00 |

42 329,00 |

34% |

|

Нижний Новгород |

71 517,00 |

21 238,00 |

3 861 918,00 |

42 476,00 |

40 928,00 |

36% |

|

Тюмень |

64 113,00 |

28 682,00 |

3 462 102,00 |

57 364,00 |

36 691,00 |

55% |

|

Казань |

65 118,00 |

23 386,00 |

3 516 372,00 |

46 772,00 |

37 266,00 |

44% |

|

Красноярск |

63 979,00 |

28 789,00 |

3 454 866,00 |

57 578,00 |

36 614,00 |

55% |

|

Ростов-на-Дону |

63 802,00 |

19 665,00 |

3 445 308,00 |

39 330,00 |

36 513,00 |

38% |

|

Новосибирск |

62 485,00 |

23 328,00 |

3 374 190,00 |

46 656,00 |

35 759,00 |

46% |

|

Калининград |

57 847,00 |

22 514,00 |

3 123 738,00 |

45 028,00 |

33 105,00 |

48% |

|

Киров |

48 850,00 |

17 694,00 |

2 637 900,00 |

35 388,00 |

27 956,00 |

44% |

Значение показателя в 100% означает, что среднестатистическая семья (домохозяйство) имеет доходы, в точности соответствующие необходимым доходам для приобретения стандартной квартиры с помощью ипотечного кредита.

Если индекс доступности жилья с кредитом меньше 100%, то обычное домохозяйство не в состоянии приобрести стандартную квартиру. Значение показателя в 40% означает, что у домохозяйства (семьи) есть только 40% дохода, необходимого для приобретения квартиры с помощью ипотечного кредита.

В США, например, индекс доступности жилья более 110%.

Исходя из приведенной таблицы видно, что несмотря на активное развитие ипотечного кредитования доступность в России жилья с ипотечным кредитом остается низкой.

При этом, при снижении ставки по кредиту до заданного правительством уровня (инфляции +2.2%), т.е. до 8,65% годовых (6,45+2,2), индекс доступности жилья с кредитом повысится с уровня 30-55% до уровня 40-75%. А при одновременном снижении цен на недвижимость на 20%, индекс составит 50-93%. Т.е. во многих регионах жилье будет доступно подавляющему большинству домохозяйств. Но в некоторых регионах и при таких условиях жилье даже с ипотекой останется малодоступным.

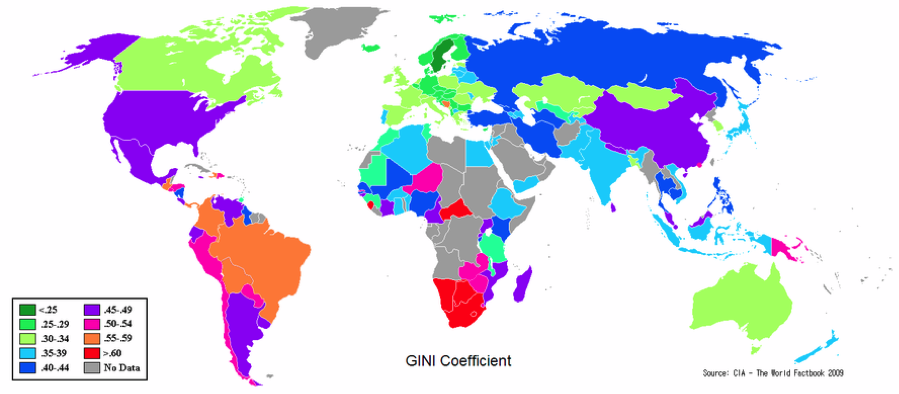

Нужно учитывать, что есть еще интересный макроэкономический индекс, показывающий степень расслоения доходов населения страны. Это индекс Джини (Gini coefficient). Он определяет степень отклонения фактического распределения доходов от абсолютно равного их распределения между жителями страны.

Прилагаемый рисунок[3] демонстрирует как распределяется данный индекс по разным странам. В России его показатель составляет более 42%, это говорит о высокой степени расслоения доходов. Т.е. кто-то получает много, очень много, а кто-то очень мало. Индекс со значением 42% говорит о том, что тех, кто получает очень мало намного больше. Очень мало, это значит намного меньше, чем средняя зарплата по стране. Которую, мы кстати, учитывали при расчете индекса доступности жилья. Если бы мы в расчете учли реальную зарплату большинства, т.е. тех кому недоступно приобретение жилья собственными средствами, то реальный индекс доступности жилья был бы еще меньше.

Что мы наблюдаем сейчас - процентные ставки по ипотеке растут, есть мнения, что к концу года они достигнут в среднем 14%. При таких ставках индекс доступности жилья с ипотекой в среднем по России составит 35-37%. А еще мы помним, что есть индекс Джини, который, по сути, говорит, что средняя зарплата это одно, а зарплата большинства – совсем другое.

Таким образом, вышеуказанные индексы лишний раз подтверждают мнения экспертов, что жилье даже с ипотекой станет более недоступным и рынок ипотечного кредитования, как минимум, в ближайший год замедлит свое развитие.

[1] Данные сайта Росриэлт на ноябрь 2014 года - http://www.rosrealt.ru/cena/kvartira

[2] Данные сайта на 2 кв.2013г http://www.mojazarplata.ru/main/zarabotok/srednjaja-zarplata/2013

[3] Материал позаимствован из Википедии

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться