Недвижимость накренилась

Ипотечное кредитование в западных странах практически встало: мало кто может позволить себе брать займы под рекордно высокие проценты. Под угрозой застройщики, следующие — банки. Европа пострадает сильнее, США могут выкрутиться

Это было лишь вопросом времени — когда кредитные ставки вслед за ставками ФРС и ЕЦБ вырастут так сильно, что перекроют кислород заемщикам. И вот это случилось, причем в одном из важнейших сегментов — в недвижимости. В последние месяцы ипотечные ставки в США, Великобритании, Германии и почти всех остальных европейских странах взлетели до многолетних максимумов, а выдачи ипотеки, соответственно, заметно сжались. Оговоримся: мы сейчас рассматриваем только рынок жилья, не беря в расчет коммерческую недвижимость, ситуация в которой развивается иначе, однако тоже несет западным экономикам много неприятного.

Подступающий кризис будет отличаться от известного кризиса недвижимости 2008 года. Напомним, что тогда проблемы создал сегмент subprime-ипотеки: банки активно привлекали людей с сомнительными доходами, выдавая им кредиты с плавающей ставкой. Но как только ставки поползли вверх и обслуживание жилья стало для таких заемщиков проблемой, они перестали платить. В результате обвалились цены на недвижимость и на ипотечные облигации, в которые были красиво переупакованы subprime-кредиты. Многие финансовые институты пострадали, банкиры тогда извлекли урок. В США и большинстве стран ипотека под плавающую ставку уже практически не выдается. Исключение — Великобритания, о ситуации в которой мы подробно поговорим ниже.

Но на сей раз кризис недвижимости, вероятно, будет развиваться иначе. Сейчас граждане, придавленные невиданными последние двадцать лет ипотечными ставками, предпочитают не брать кредиты, что серьезно сокращает продажи жилья. Как следствие, развиваются два процесса: во-первых, страдают девелоперы — в европейских странах уже идут их банкротства, что не только ухудшает ситуацию в строительном секторе, весьма важном для любой экономики, но и создает проблемы банкам, которые этих девелоперов финансировали. Во-вторых, высокие ставки и ступор покупателей должны вызвать падение цен на недвижимость, что ухудшает залоговую базу у тех же банков и также может принести им убытки.

Парадоксы США

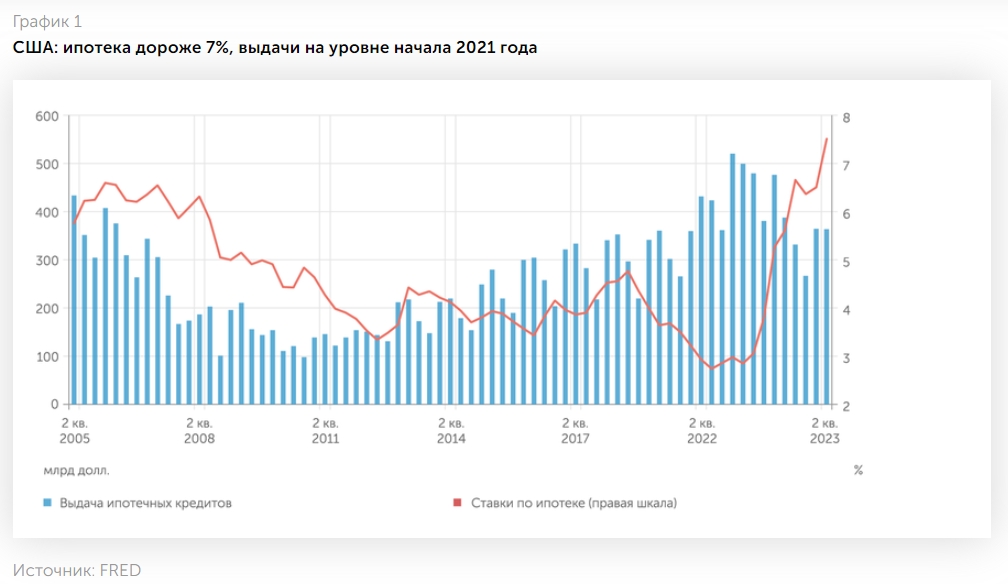

В августе средняя ставка по 30-летней ипотеке в США превысила 7% — последний раз такие условия американским заемщикам предлагались в далеком 2002 году. Это уже откатило выдачу ипотечных кредитов к уровню конца 2020 года (см. график 1) — если смотреть в деньгах. Если же оценивать число заявок, то спрос и вовсе обрушился до уровня почти 30-летней давности — по крайней мере, индекс Ассоциации ипотечных банкиров по заявкам на покупку жилья к началу осени снизился до 141,9 пункта, это самый низкий показатель с апреля 1995 года.

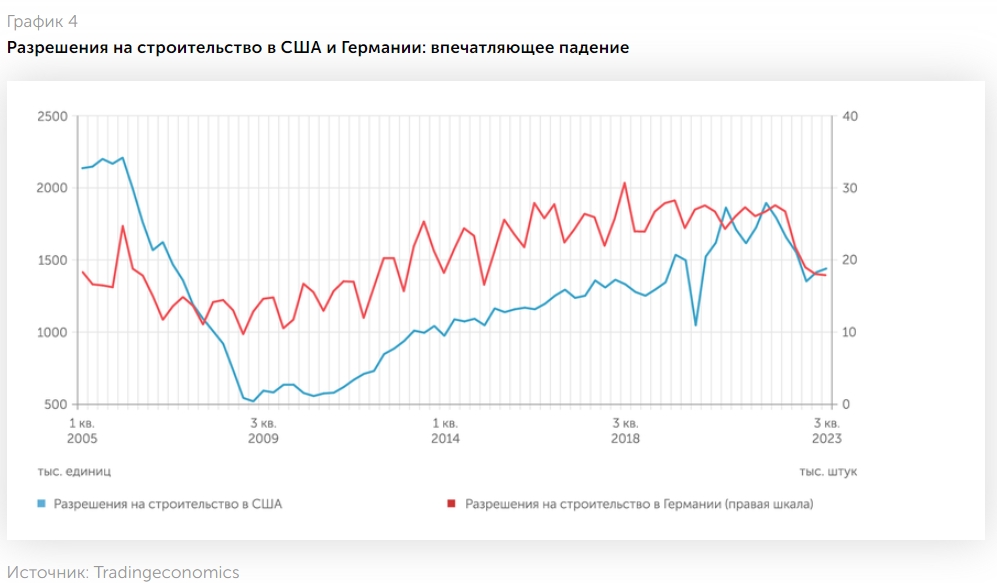

Сложившаяся ситуация заметно повлияла на стройку: если в 2022 году в США выдавалось 1,7–1,8 млн разрешений на новое строительство в квартал, то в 2023 году лишь 1,4 млн.

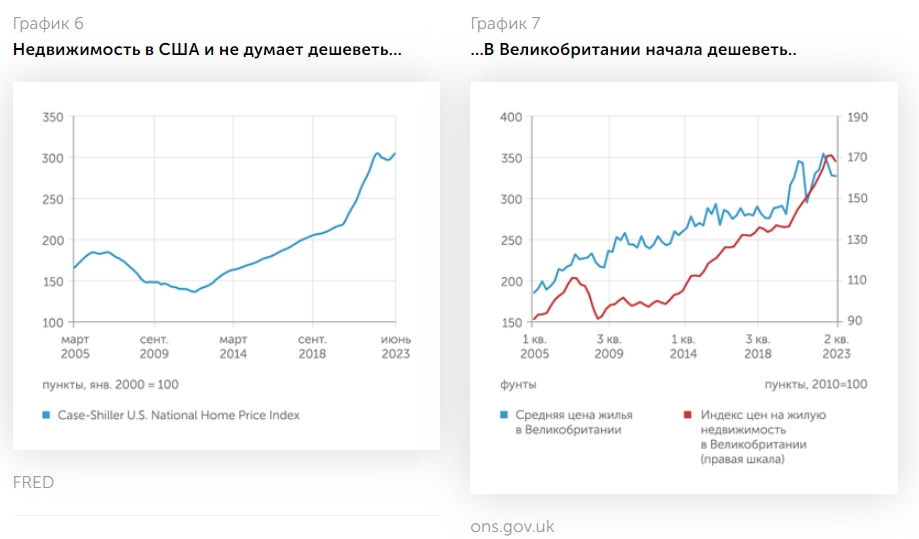

Налицо явное торможение и банковского, и строительного сектора. Но парадоксальным образом оно пока не сказывается на ценах на недвижимость: индекс Case-Shiller U. S. National Home Price Index, отражающий стоимость американской недвижимости, все еще находится вблизи пиков, на которые он быстро забрался в 2020–2022 годах на фоне ковидной раздачи денег. Более того, к сентябрю стоимость квадратных метров опять поползла вверх, что считается одним из факторов, который может подтолкнуть ФРС к очередному повышению ставки — или, по крайней мере, к тому, чтобы подольше удерживать ее на текущем уровне.

Конечно, рынок недвижимости США весьма неоднороден. На Западном побережье, где жилье в последние годы сильно подорожало, а вслед за этим все чаще начали возникать проблемы с бездомными и преступностью, цены уже упали от пиков 2022 года на 2–11% (это касается, например, Лас-Вегаса, Лос-Анджелеса, Сан-Франциско, Сиэтла). Но в центре страны и на Восточном побережье пока такого нет: жилье в Чикаго, Бостоне, Нью-Йорке и Майами либо продолжает дорожать, либо держится на пике.

Такой парадокс имеет сразу несколько причин. Во-первых, очевидно, что доллары, напечатанные ФРС в огромных количествах, еще не схлынули и продолжают влиять на цены. Во-вторых, рынок труда США все еще силен: поддержку ему, в частности, оказывают производства, переезжающие в Штаты из Европы. Рецессия в стране все никак не наступает — по крайней мере, статистика ее не фиксирует. В-третьих, почти полностью зависящий от ипотеки американский рынок сам себя страхует от падения: те, кто хотел бы продать старый дом, как правило, при покупке нового все равно должны оформить ипотеку — разумеется, уже по текущим ставкам в 6–7%. Это заставляет владельцев домов отказываться от своих планов, что естественным путем снижает предложение жилья на рынке. Немногочисленным покупателям приходится конкурировать за выставленные на продажу отдельными смельчаками дома и квартиры, накручивая цены.

А что же рынок ипотечных ценных бумаг США, ставший катализатором прошлого кризиса недвижимости? Сейчас он изменился и в основном состоит из бумаг, гарантированных правительством через ипотечные агентства Fannie Mae и Freddie Mac. В MBS (mortgage-backed security — ценные бумаги, обеспеченные закладными) объемом 8 трлн долларов упакованы по большей части кредиты, взятые еще под 2–3%. Вместе с тем эти бумаги постепенно дешевеют, и в начале лета финансовые СМИ США убеждали инвесторов, что пора входить в ипотечные облигации и фонды, которые их держат: мол, это дно и хороший шанс получить доходность в районе 4,5–5%. Но это было еще не дно. С тех пор акции самого крупного фонда, вкладывающего деньги в ипотечные облигации, iShares MBS ETF, опустились еще на 3% и сейчас почти на 10% дешевле, чем в разгар кризиса 2008 года. Дело в том, что два крупнейших инвестора в MBS — Федеральная резервная система и банки США — за последний год превратились из покупателей в продавцов. ФРС сокращает баланс, чтобы унять инфляцию, а кредитные организации вынуждены распродавать активы из-за оттока средств вкладчиков (см. статью «Не могут погасить», «Эксперт» № 13 за 2023 год).

Впрочем, падающие MBS не главная проблема американского финансового сектора. Главная — упомянутые выше растущие ставки: из-за них гражданам все сложнее рефинансировать свои долги. Допустим, можно до последнего держаться за свой дешевый ипотечный кредит. Но с остальными займами так не получится. Просрочки по потребительским и автокредитам быстро растут и в региональных банках уже добрались до рекордных величин. А ведь есть еще и студенческие долги, по которым тоже приходится платить (в период пандемии выплаты по ним были заморожены). ФРС при этом продолжает держать ставки высокими. Насколько быстро проблемы с платежеспособностью американцев затронут ипотеку — и на рынок хлынут дома и квартиры, за которые их владельцы больше не могут платить? Представляется, что под ударом находятся как раз региональные банки Западного побережья вроде обанкротившегося весной Silicon Valley Bank, — те, кто не имеет такого доступа к дешевым деньгам, как банковский «крупняк», и кто выдавал кредиты на покупку жилья по завышенным ценам в Лос-Анджелесе, Сан-Франциско и других городах. Сейчас они задыхаются под грузом социальных проблем и криминала, а высокооплачиваемые сотрудники покидают Калифорнию, Орегон и штат Вашингтон, устремляясь в Техас и Флориду. Цены на недвижимость на Западном побережье уже поползли вниз, так что это потенциальный очаг нового кризиса.

Впрочем, американская экономика все еще находится в приемлемой форме, а кроме того, очень вероятно, что кризис на рынке коммерческой недвижимости разразится раньше кризиса на рынке жилья. Все же 20–30% офисных площадей до сих пор пустует, торговые центры не могут вернуть покупателей, а кредиты на коммерческие помещения оформлены в ценные бумаги на 11 трлн долларов. Недавно девелопер RXR объявил дефолт по займу в размере 240 млн, который брал на строительство 33-этажной офисной башни на Бродвее в Нью-Йорке.

Ловушка для Англии

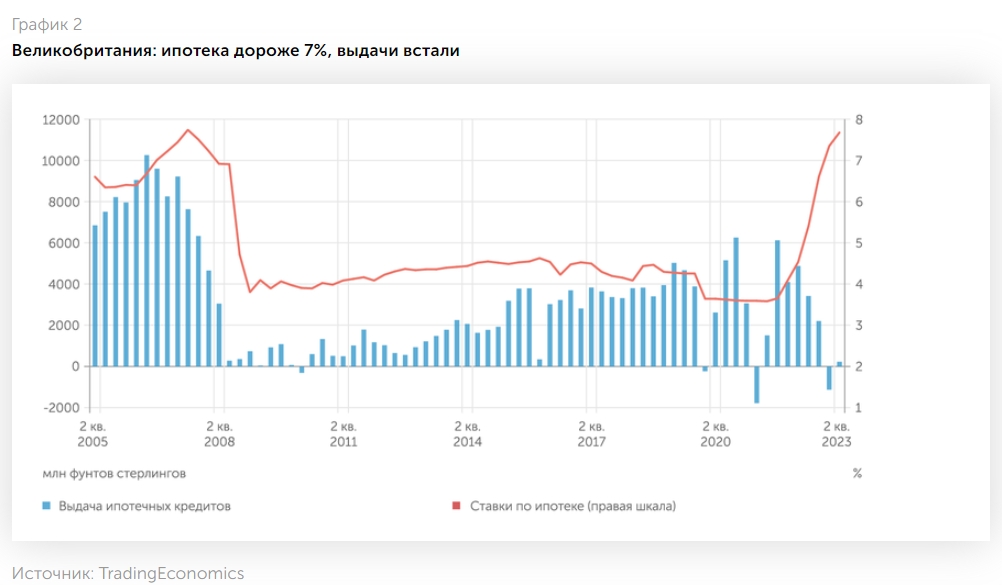

В несравнимо более сложном положении находятся сейчас англичане. Здесь, в отличие от США, России и других стран, ставка по ипотеке фиксируется на определенный срок, обычно от двух до пяти лет, а затем продлевается уже на иных условиях. Так что резкое повышение ставок Банком Англии в последние месяцы стало настоящим шоком для многих местных домохозяйств. Ипотека тут тоже подорожала до 7% и более (как в 2007 году), а выдача сократилась так сильно, что в отдельные периоды гасится больше кредитов, чем выдается (см. график 2). По расчетам Банка Англии, к концу 2023 года у 2 млн заемщиков ежемесячный платеж вырастет максимум на 200 фунтов, у 1 млн — на 200–400 фунтов. К концу 2026 года ситуация ухудшится: отдавать банку каждый месяц дополнительно 200–400 фунтов придется уже 2 млн человек, а еще у миллиона эта сумма составит 500 фунтов и более.

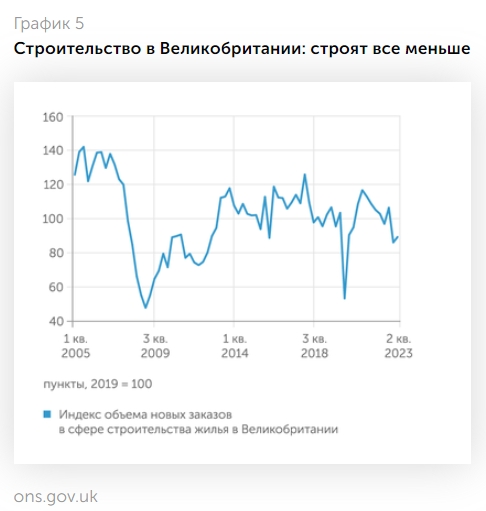

Объемы нового строительства на этом фоне опустились до десятилетних минимумов — если не брать в расчет короткий провал в пандемию. Снижаются и цены: жилье в августе подешевело в среднем на 5,3% от прошлогоднего пика, и это самое быстрое падение с 2009 года. Банк Англии старается подбодрить и рынок, и себя: в июльском обзоре говорится, что «британские банки имеют сильные позиции для поддержки клиентов, которые сталкиваются с трудностями с оплатой. Это должно означать меньше дефолтов, чем в предыдущие периоды, когда заемщики находились под давлением». Регулятор протестировал крупнейшие британские кредитные организации, используя сценарий серьезного стресса, который включал рост уровня безработицы до 8,5%, повышение инфляции до 17% и падение цен на жилье на 31%. «Результаты этого стресс-теста показали, что банковская система Великобритании останется устойчивой и сможет поддерживать домохозяйства и бизнес, даже если экономические условия окажутся намного хуже, чем мы ожидаем», — считает Банк Англии. Но хватит ли устойчивости небольшим банкам, если граждане продолжат продавать дома и квартиры, за которые больше не могут платить? Ведь полностью влияния выросших ставок домохозяйства и бизнес пока не ощутили.

Добавим к этому эрозию экономики Британии. Во втором квартале 2023 года обанкротились 6,3 тыс. компаний в Англии и Уэльсе — на 13% больше, чем год назад, самый высокий показатель со второго квартала 2009 года. Обанкротившиеся компании — это уволенные сотрудники. А безработные заемщики не могут обслуживать ипотеку. Кстати, в разрезе по отраслям наибольшее количество банкротств в стране за последние 12 месяцев произошло в строительном секторе.

Кризис Германии

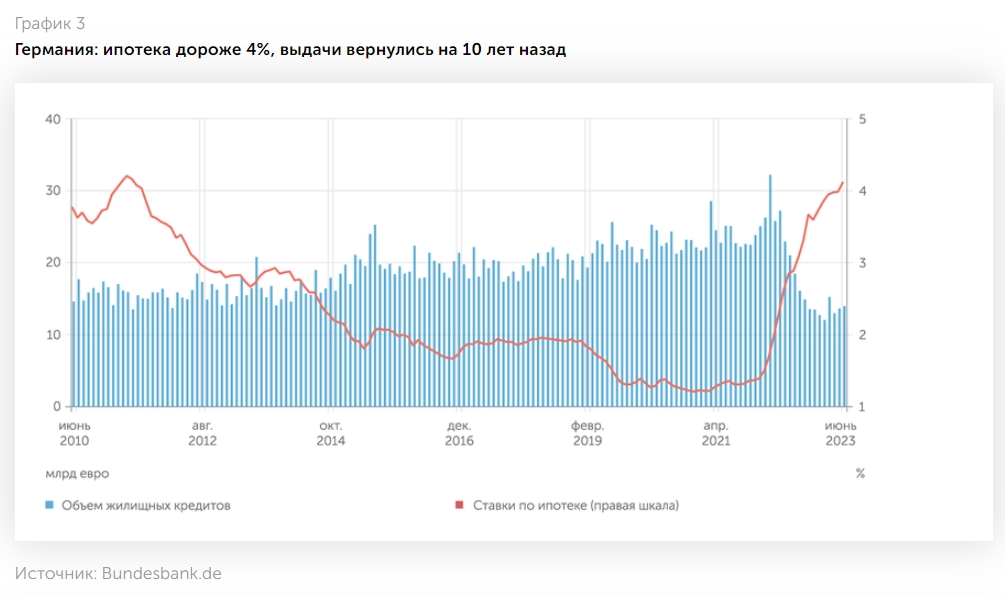

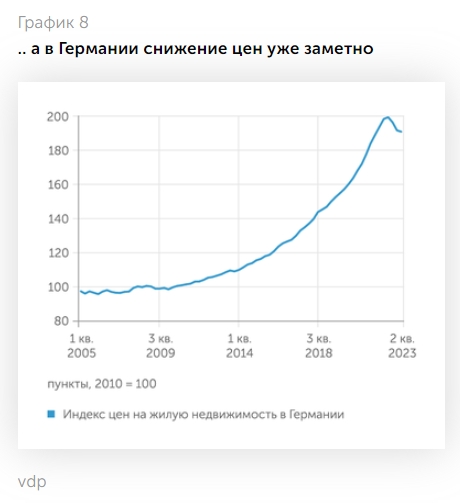

Похожая ситуация — с поправкой на отсутствие зафиксированной на короткий срок ипотеки — складывается в Германии. Кажется, кредит под 4% не так страшен, как под 7% и более в Великобритании и США, но для немецких заемщиков, привыкших за долгие годы к сверхнизким ставкам, это все равно серьезный вызов. Последний раз жилье в кредит по столь высокой ставке можно было купить в 2011 году. Разумеется, на таком фоне выдача ипотеки сократилась до величин 11–12-летней давности. В 2021–2022 годах объем выдаваемых ежемесячно жилищных займов составлял 22–28 млн евро, а в текущем году этот показатель снизился вдвое, достигнув в июне 13 млн.

В итоге пострадал немецкий строительный сектор: в июне 2023 года было выдано всего 17,9 тыс. разрешений на строительство — на 8,8 тыс. меньше по сравнению с аналогичным периодом предыдущего года. Последний раз такой упадок наблюдался во время мирового экономического кризиса 2008–2013 годов. Возник дефицит жилья, взлетела арендная плата (аналогичная ситуация наблюдается и в Великобритании — ведь те, кто не может платить за собственные дома и квартиры, вынуждены жить в съемных).

В июле рекордные 40,3% немецких строительных компаний пожаловались на отсутствие или отмену заказов. В августе несколько застройщиков (Centrum Group и Development Partner из Дюссельдорфа, мюнхенская фирма Euroboden, Project Immobilien Gruppe из Нюрнберга и другие) объявили о банкротстве, на прошлой неделе к ним присоединился Gerchgroup — общенациональный девелопер, специализирующийся на офисной недвижимости и возведении микрорайонов в крупных городах Германии. Vonovia и Aroundtown, крупные компании, владеющие и управляющие объектами недвижимости, объявили о больших списаниях активов. По словам директора Кильского института мировой экономики Морица Шуларика, частные застройщики в следующие пару лет не будут заниматься жильем.

По данным риелторской платформы Immowelt, цены на недвижимость в 14 городах Германии после периода непрерывного роста с 2016 года и пика в 2022 году снизились. В марте 2023-го стоимость квадратного метра упала на 6,8% в сравнении с мартом прошлого года.

В ЕС не только Германия испытывает проблемы в сфере недвижимости. В Швеции продажи новых домов практически остановились, доля отмененных сделок резко возросла. «Ситуация с продажами и бронированием для нового жилья катастрофическая. Показатели сейчас составляют от одной четвертой до одной пятой от того уровня, который мы наблюдали еще несколько лет назад. А те дома, которые пока продаются, требуют в два раза больше времени до сделки», — говорит Роберт Бойе, главный экономист шведской госкомпании SBAB. В июле 2023 года в Швеции было выдано в два споловиной раза меньше разрешений на строительство, чем в июле прошлого года (снижение с 20 643 до 8135). Количество банкротств в отрасли увеличилось примерно на 20%. «Недавно разорившаяся компания Anebyhus продемонстрировала серьезность кризиса в сфере жилищного строительства: она сумела пережить множество предыдущих экономических спадов, однако сейчас все же не выдержала. Я полагаю, что это только начало и что в следующем году банкротства будут следовать одно за другим», — констатирует Роберт Бойе.

В Финляндии объем ипотечных кредитов в июле снизился на 23% по сравнению с аналогичным месяцем 2022 года и составил 1,4 млрд евро. Соответственно и продажи недвижимости упали более чем на 30%. В 2023 году семь строительных компаний Финляндии с оборотом более 10 млн евро заявили о банкротстве.

В сентябре Банк Англии и ЕЦБ могут снова повысить ставки, и это усугубит ситуацию с жильем в Европе.