Милость кредиторов. Помогут ли меры поддержки заемщика сгладить последствия кризиса

Автор: Дмитрий Янин,

председатель правления Международной конфедерации обществ потребителей

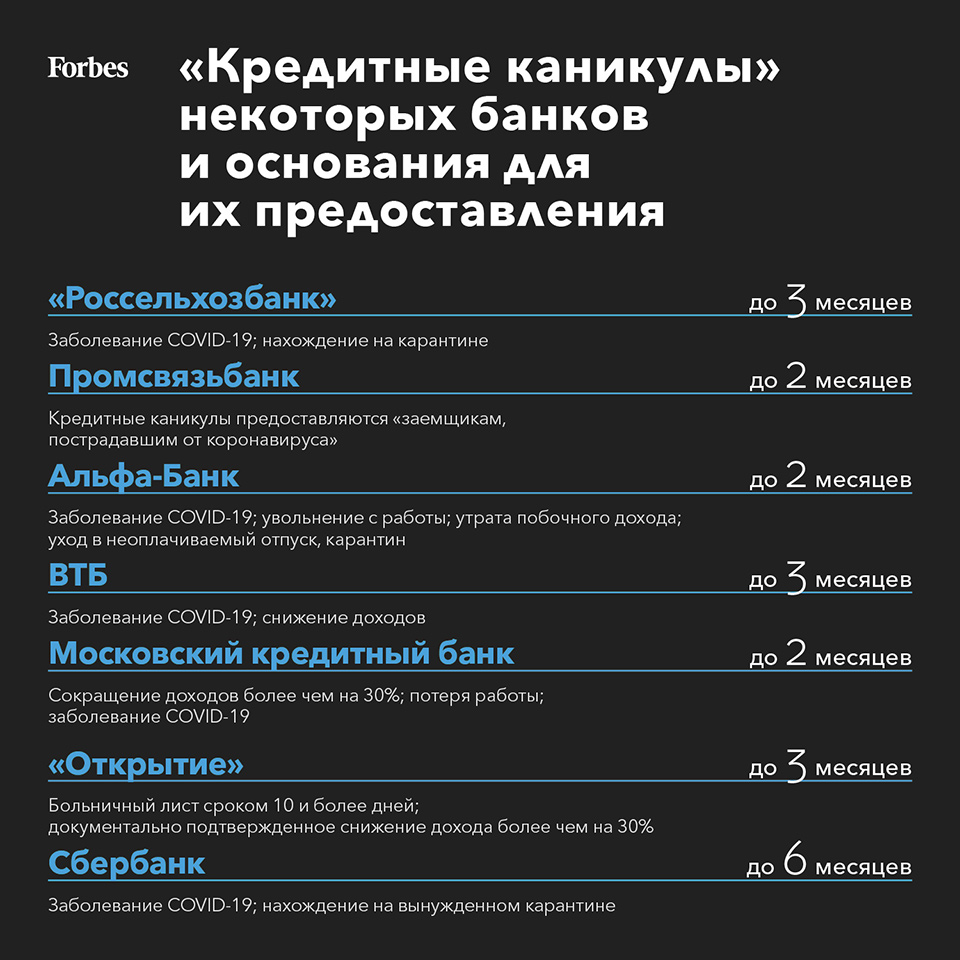

27 марта Банк России утвердил дополнительные меры по поддержке граждан, экономики и финансового сектора в условиях пандемии коронавируса, рекомендовав «кредитным организациям, микрофинансовым организациям, кредитным потребительским кооперативам в случае обращения заемщика с заявлением о реструктуризации его долга из-за снижения уровня дохода с 1 марта 2020 года, оперативно рассматривать и принимать решение об удовлетворении такого заявления». Кредиторам в данной ситуации было рекомендовано «не начислять должнику повышенные проценты, штрафы и пени».

Также регулятор подготовил поправки в закон «О потребительском кредите (займе)», которые 1 апреля были приняты Госдумой. Они предусматривают:

- возможность заемщиков, доход которых снизился более чем на 30%, обращаться в банк с заявлением о предоставлении кредитных каникул до октября 2020 г.;

- дистанционный характер взаимодействия кредитора и должника: для предоставления каникул будет достаточно позвонить или написать в свой банк;

- возможность предоставления документов, подтверждающих снижение дохода, в течение 90 дней (по уважительной причине этот срок может быть увеличен еще на 30 дней).

На данный момент кредитные организации приняли во внимание упомянутое выше предписание регулятора и решили пойти навстречу заемщикам, попавшим в трудное положение. Однако есть опасения, что помощь окажется действенной не для всех нуждающихся в ней граждан.

А в ответ тишина

В конце марта крупнейшие игроки финансового рынка анонсировали на своих сайтах меры поддержки должников.

Кредитные организации отмечают, что решение по каждому обращению будет принято в индивидуальном порядке. Также кредитными каникулами не смогут воспользоваться заемщики, имеющие просрочку.

Сейчас банки перешли на дистанционный формат работы. Потребители, звонящие по вопросам кредитных каникул на телефоны «горячей линии», часто оказываются лишены полной информации. Так, в кол-центре Россельхозбанка сотрудников Конфедерации обществ потребителей (КонфОП) попросили перезвонить по другому номеру в отделение, по которому, как оказалось, никто не отвечал. В Газпромбанке сказали, что в настоящее время сотрудники работают над соответствующими документами и пока детали кредитных каникул неизвестны. Впоследствии с их условиями можно будет ознакомиться самостоятельно на сайте кредитной организации. Информация о времени публикации на момент звонка отсутствовала. В Московском кредитном банке предложили самостоятельно зайти на сайт кредитной организации и, выбрав раздел «Помощь с кредитом», заполнить соответствующее заявление, что, на наш взгляд, может вызвать затруднения у потребителей с невысоким уровнем финансовой грамотности.

В кредитной петле

Меры поддержки заемщиков назрели задолго до коронавируса, который в данном случае выступил лишь своего рода детонатором имеющейся проблемы. Так, еще в прошлом году Всемирный банк по результатам своего исследования завил о наличии проблем с погашением кредитов у 57% россиян по причине их высокой закредитованности.

Результаты недавнего опроса страховой компании «Росгосстрах Жизнь» и банка «Открытие» показали, что 45,5% москвичей не имеют сбережений. В целом по стране этот показатель еще выше: 63,6%. По данным НАФИ, в случае потери работы россиянам в среднем хватит их накоплений только на 63 дня.

По данным НБКИ, наибольший рост среднего размера выданного потребкредита в январе 2020 года по сравнению с аналогичным периодом 2019 года наблюдался в Алтайском крае, Удмуртской Республике, Оренбургской области, Республике Башкортостан, Кемеровской области. Четыре из перечисленных регионов относятся к неблагополучным с точки зрения уровня жизни граждан. Согласно исследованию РИА Рейтинг, в списке регионов по доходам населения Алтайский край занимает 68-е место из 85: здесь 17,8% населения живут за чертой бедности. Кемеровская область находится на 54-й позиции (15%), Удмуртская Республика — на 51-й (12%), Оренбургская область занимает 50-е место (13,8%).

Таблетка для заемщика

Мы считаем, что реализуемые на данный момент банками меры поддержки заемщиков, принятые в связи с эпидемией коронавируса, являются не очень эффективными по следующим причинам.

- Срок в два-три месяца, на который предоставляются кредитные каникулы, недостаточен для того, чтобы заемщики могли решить свои финансовые проблемы и продолжить обслуживание долговых обязательств в комфортном режиме.

- 30% снижение дохода как условие предоставления кредитных каникул представляется слишком жестким требованием, поскольку многие заемщики и ранее обслуживали кредит на пределе своих финансовых возможностей. Возможно, в отдельных случаях в зависимости от размера дохода можно давать возможность пропуска платежей при уменьшении заработка на меньшую сумму. Имеет смысл учитывать соотношение дохода заемщика к его кредитным платежам, которые не должны превышать 40%.

Также следует отметить низкий уровень информирования граждан, обращающихся в банк по вопросу предоставления кредитных каникул по телефону «горячей линии», и необходимость уточнения формулировки «в индивидуальном порядке», разработки более четких критериев и условий предоставления кредитных каникул заемщикам.

В целях предотвращения «кредитной эпидемии» представляется целесообразным принятие следующих мер.

- Увеличение срока предоставления кредитных каникул.

- Расширение категорий заемщиков, которые могут воспользоваться правом на кредитные каникулы.

Можно, к примеру, вспомнить опыт Великобритании, где банки, начиная с 2011 года, по требованию регулятора вернули заемщикам навязанные страховки на сумму, превышающую 30 миллиардов фунтов стерлингов.

Как показывает мониторинг КонфОП «Состояние защиты прав и интересов потребителей на рынке кредитных услуг в России», проведенный в ходе совместного проекта Минфина и Всемирного банка, проблема навязывания страховых услуг при кредитовании в настоящее время очень актуальна. При первичной консультации заемщиков ряд банков заявляет о необходимости застраховать свои риски и повышает ставку по кредиту при отказе потребителя от покупки полиса. При этом по закону о потребительском кредите обязанности приобретать страховку у заемщика нет (кроме страхования недвижимости при ипотеке). Ситуацию усугубляет тот факт, что при потребительском кредитовании банки добавляют сумму страховки в тело кредита, в результате чего заемщикам приходится выплачивать за нее проценты.

Также было бы правильным запретить навязывание и иных дополнительных услуг (ведь выдавать кредиты банки продолжают и сейчас). Так, по данным мониторинга КонфОП, в Совкомбанке клиентам для снижения ставки по кредиту предлагается услуга «Гарантия минимальной ставки», для которой необходимо сохранять участие в программе «Финансовая защита», оформить карту «Халва» и совершать покупки в рассрочку, а также оплатить определенную комиссию. Почта Банк предлагает сократить ставку по кредиту на 2% заемщикам, активно пользующимся кредитной картой банка. Также в Почта Банке есть платные услуги «Пропускаю платеж», «Меняю дату платежа».

Следует также ограничить рост закредитованности заемщиков и рост долговой нагрузки. Согласно информации Банка России, более половины необеспеченных потребительских ссуд, которые были выданы в январе 2020 г., приходилось на диапазон показателя долговой нагрузки (ПДН) выше 50%, более 20% из которых имели ПДН, превышающий 80%. По данным КонфОП, на рынке существуют практики выдачи ипотечных кредитов при первоначальном взносе от 10%, что означает более высокие ежемесячные платежи впоследствии, которые могут стать обременительными для заемщиков. Встречаются отдельные случаи (банк «Возрождение»), когда потребителям предлагают оформить потребительский кредит на недостающую до стандартного 20% взноса сумму.

В целом уже принятые меры поддержки заемщика необходимы, но явно недостаточны. Чтобы сгладить последствия нынешнего кризиса для потребительского финансового рынка, требуются, на наш взгляд, значительно более энергичные действия.