Как льготная ипотека стала предметом спора между банками и застройщиками

К началу 2024 года о «подводных камнях» льготной ипотеки, помимо государства, заговорил и бизнес. Банки оказались не готовы участвовать в ней на тех условиях, которые удовлетворяют застройщиков, а тех, в свою очередь, не устраивают условия банков. В этом клинче двух отраслей жертвами могут стать покупатели жилья, которым придется платить больше. Почему политический инструмент превратился в обузу и есть ли в споре финансистов и строителей правые и виноватые?

В апреле исполняется ровно четыре года с момента начала программы ипотеки с господдержкой. «Вертолетная» раздача всем желающим госсубсидий на жилищное кредитование под льготный процент вместе с другими льготными госпрограммами (семейной ипотекой, IT-ипотекой и пр.) довела уровень выдачи кредитов на покупку жилья до рекорда — 7,8 трлн рублей по итогам 2023 года. Она же способствовала существенному росту на первичном рынке недвижимости: с 2019 года цены выросли примерно вдвое. За это время и в Минфине, и в ЦБ не раз указывали на побочные эффекты, которые имеет массовая льготная ипотека. Она, с одной стороны, создает дополнительную нагрузку на бюджет, с другой — делает кредитование менее чувствительным к повышению ключевой ставки и осложняет борьбу с инфляцией. Сворачивание льготной ипотеки затянулось, что привело в итоге к снижению доступности жилья, констатировали в Банке России. И если безадресная льготная ипотека, судя по всему, доживает последние месяцы — завершить ее планируется в июле, то вторая по массовости льготная программа — семейная ипотека — по предложению Владимира Путина будет продлена до 2030 года.

К началу 2024 года о «подводных камнях» льготной ипотеки, помимо государства, заговорил и бизнес. Банки оказались не готовы участвовать в ней на тех условиях, которые удовлетворяют застройщиков, а тех, в свою очередь, не устраивают условия банков. В этом клинче двух отраслей жертвами могут стать покупатели жилья, которым придется платить больше. Почему политический инструмент превратился в обузу и есть ли в споре финансистов и строителей правые и виноватые?

Льготная ипотека стала проблемой

Логика правительства понятна: бюджету становится сложнее субсидировать госипотеку. Еще летом 2023 года Минфин указывал на то, что «многочисленные программы льготной ипотеки не только деформируют рынок, но и создают бюджетные риски», а текущие выдачи превышают бюджетные ожидания. Помимо сокращения субсидий банкам, власти ужесточили и условия выдачи льготной ипотеки: довели первоначальный взнос до 30% и вдвое, до 6 млн рублей, снизили максимальный размер кредита для столичных регионов.

До уменьшения субсидий действующий механизм компенсаций банки открыто не критиковали. По итогам года они смогли оформить беспрецедентный объем госипотеки — 4,7 трлн рублей. К концу года в объемах выдач ипотеки на первичном рынке произошел перекос: 90% кредитов приходилось на госпрограммы. В этом нет ничего удивительного: средневзвешенная ставка на первичном рынке в декабре достигла 18,2% и не шла в сравнение с 2% по дальневосточной и арктической ипотеке, с 5% по ипотеке для IT-специалистов, 6% по семейной и 8% по льготной ипотеке с господдержкой.

Однако во втором полугодии 2023 года фондирование для банков резко подорожало. ЦБ в борьбе с разогнавшейся инфляцией повысил ключевую ставку с 7,5% до 16%. Банкам пришлось увеличивать доходность депозитов и поменять структуру привлечения. К концу года средние максимальные ставки в топ-50 банков взлетели до 12,68–14,35% годовых.

В этих условиях играть на поле льготной ипотеки по новым правилам банки оказались не готовы. Банки подошли к началу 2024 года с максимальными в истории кредитными портфелями, в последние годы они росли со стремительной скоростью. Однако эти кредиты набирались в основном под невысокие ставки. «Клиентам приходится предлагать высокую ставку по депозитам. Соответственно, кредитный портфель генерирует меньше денег, чем ты должен отдать тем своим клиентам, у которых ты деньги взял. В банках стали реализовываться серьезные балансовые риски — риск ликвидности и процентный риск», — объясняет менеджер крупного банка. На этом фоне компенсация в 1,5 п. п. к ключевой ставке, по его словам, не покрывает операционных затрат на выдачу кредита, стоимость привлечения, резервы, премии кредитным брокерам и т. д.

Лукавая маржа

Отрицательная маржа складывалась из нескольких факторов, рассказывает директор дивизиона «Домклик» Сбербанка Алексей Лейпи. Помимо действий правительства, из-за которых доходность льготной ипотеки упала на 1 п. п., это и ужесточение регулирования со стороны ЦБ. Так, повышение надбавок к коэффициентам риска по выдаваемым кредитам в октябре прошлого года привело к росту направляемого на эти цели капитала в среднем на 30% на каждую ипотеку. Кроме того, с 1 марта Банк России снова повысил надбавки, а также вернул норматив краткосрочной ликвидности, перечисляет Лейпи.

При использовании субсидирования от застройщиков «Сбер» прогнозирует падение выдач по льготным программам на 37%, что в целом соответствует желанию ЦБ охладить рынок, говорит Лейпи. Без этого условия падение выдач могло достичь 83%. «Тогда доля одобренных заявок сократилась бы в несколько раз, а программа фактически могла остаться только на бумаге», — объясняет он.

Все крупные игроки рынка ипотеки синхронно начали вводить комиссии после того, как стало известно о снижении субсидий от государства, «Сбер» просто объявил об этом первым, говорит собеседник Forbes в крупном банке. «Дело не в алчности — этот продукт на моей полке невыгоден», — подчеркивает он. Действительно, вслед за «Сбером» за считаные дни и недели аналогичные шаги предприняли почти все заметные участники рынка: ВТБ, Альфа-банк, ПСБ, Росбанк, «Уралсиб». Суммарно на них приходится около 90% выдач.

Впрочем, у Банка России свой взгляд на то, как считать маржу. «Хоть стой, хоть падай», — удивлялся калькуляциям банков директор департамента банковского регулирования и аналитики ЦБ Александр Данилов. Банки включают в расчет и рост макронадбавок за выдачу кредитов с высоким риском, и «штрафные платы» за снижение норматива краткосрочной ликвидности и хотят, чтобы все это им компенсировал Минфин, недоумевал он. Во всем этом, по его мнению, есть элемент лукавства — если два этих фактора исключить из расчета, маржа по льготной ипотеке остается положительной.

«Кто-то придумал, что банки зарабатывают 5% маржи на ипотеку, но настолько непрофессионально были сделаны выводы, что даже стыдно было слушать. Если бы банки зарабатывали такие деньги, у нас бы сейчас была битва за то, чтобы выдать кредиты», — возражал президент, председатель правления «Сбера» Герман Греф. Очевидно, что банки лишили стимула заниматься ипотекой, потому что она стала убыточной, считает он. По словам Грефа, банк вынужден «какой-то уровень ипотеки поддерживать, чтобы обеспечить качество портфеля и выживаемость девелоперских компаний».

Дилемма застройщиков

Строители возражают. «Все застройщики работают в рамках проектного финансирования, экономика посчитана, поэтому теперь нельзя сказать: давайте-ка мы немного пощиплем жирных застройщиков, заберем у них часть прибыли. Прибыль застройщик получает только после раскрытия счетов эскроу по окончании проекта, и вся эта прибыль посчитана в плане доходов и расходов, который согласован с банком, выдающим проектное финансирование, поэтому здесь никаких избытков быть не может», — говорил в январе на расширенном заседании комиссии РСПП по жилищной политике вице-президент Российского союза строителей по Сибири Максим Федорченко. По его словам, любые дополнительные требования к вложению средств застройщика влекут изменения финансового плана. Поэтому, чтобы заплатить комиссию, застройщикам нужно увеличить доходы, и путь для этого только один — увеличить цены продаваемых квартир. Это, в свою очередь, ухудшит прогноз продаж и приведет к увеличению издержек по проектному финансированию.

«Мы часто слышали от застройщиков, что они не готовы платить комиссии, поскольку у них уже сверстаны бюджеты. Единственная аргументация была такая. Но за последние два года цены на квадратный метр выросли на 30%, 50%, в некоторых регионах — вдвое. Возможно, многие застройщики копили повышенную доходность, но, очевидно, они ее уже потратили либо не планируют тратить на субсидии для банков», — возражает собеседник Forbes в крупном банке.

Проблема в том, что и застройщики, и банки считают свои доводы справедливыми, говорит старший директор группы рейтингов финансовых институтов АКРА Ирина Носова. «Ни одна сторона не хочет терять прибыль, к которой уже привыкли и на которую рассчитывали», — констатирует она.

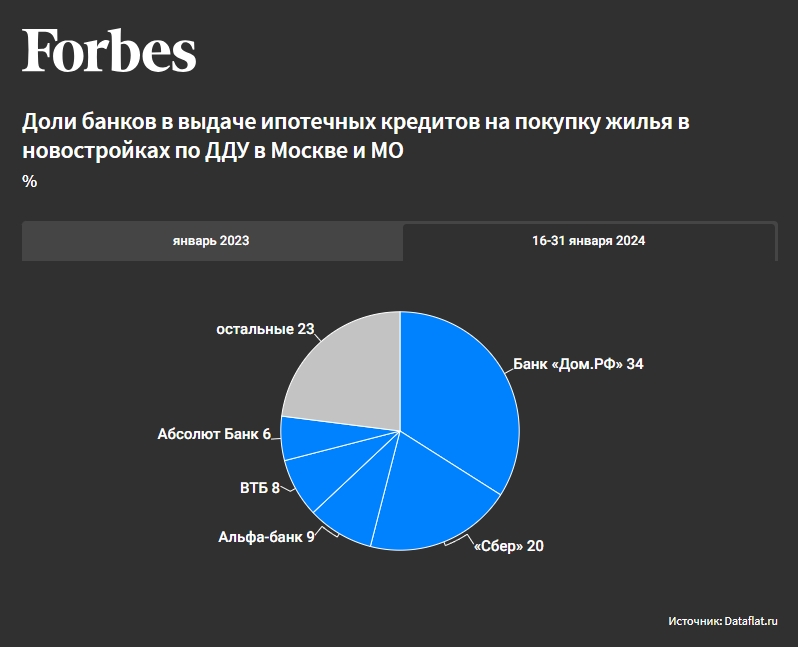

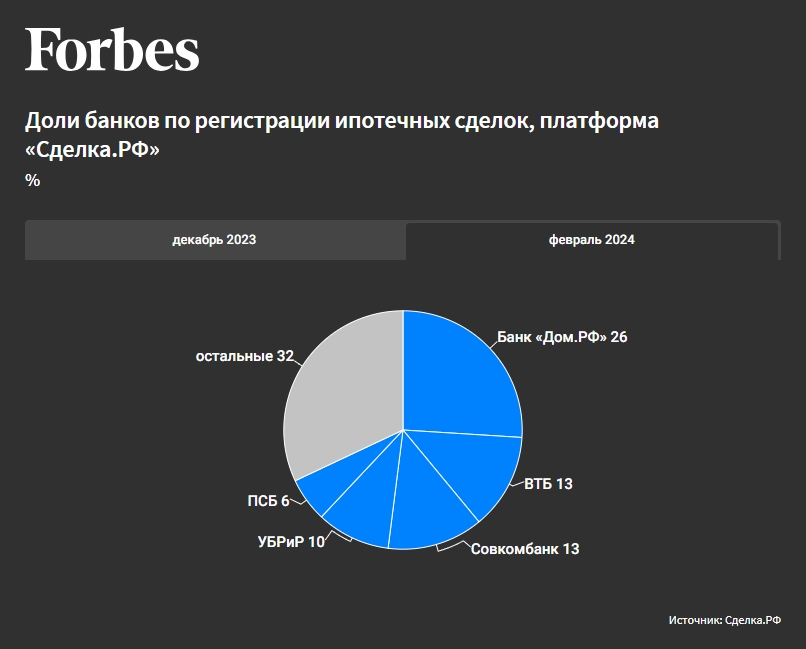

Застройщики повели себя в новой реальности по-разному. По данным «Домклик», к февралю примерно 2500 застройщиков из 3000 партнеров согласились выполнять новые условия. Но несогласные с банками компании решили «проголосовать ногами» и стали перенаправлять покупателей в другие банки, которые комиссии не вводили. Так, например, поступили ПИК и Setl Group. «Логичнее и предпочтительнее всего перенаправлять клиентов в другие банки, так как вопрос бюджета наиболее чувствительный и болезненный для покупателей, а все лишние расходы в итоге перекладываются на них», — признает гендиректор «РКС Девелопмента» Станислав Сагирян.

Перенаправляли клиентов в банки без комиссий не только застройщики, не согласные с нововведениями, но и риелторы, искавшие наиболее выгодные варианты покупки квартир в кредит для своих клиентов, отмечает исполнительный директор федеральной компании «Этажи» Регина Дыдалина. Параллельно застройщики стали активнее разрабатывать и выводить на рынок новые варианты рассрочки, в том числе без первоначального взноса, говорит она.

Однако на рынке крайне мало банков, выдающих льготную ипотеку без субсидирования, и с потоком заемщиков они не справляются, сетует руководитель отдела ипотечного кредитования ГК «Гранель» Татьяна Боева. «Как следствие, бывает, что в течение месяца нет возможности провести сделку и цена на квартиру может быть изменена. Тогда покупателю может быть выгоднее провести сделку с банком, который берет комиссию за льготную ипотеку», — объясняет она дилемму застройщиков.

Кто выиграл

Мотивы банков, которые не вводили комиссии и продолжают выдавать льготные кредиты, исключительно политические, уверен Герман Греф. Кроме того, целью некоторых банков может быть в ущерб марже занять большую долю на рынке, допускает собеседник Forbes в крупном банке.

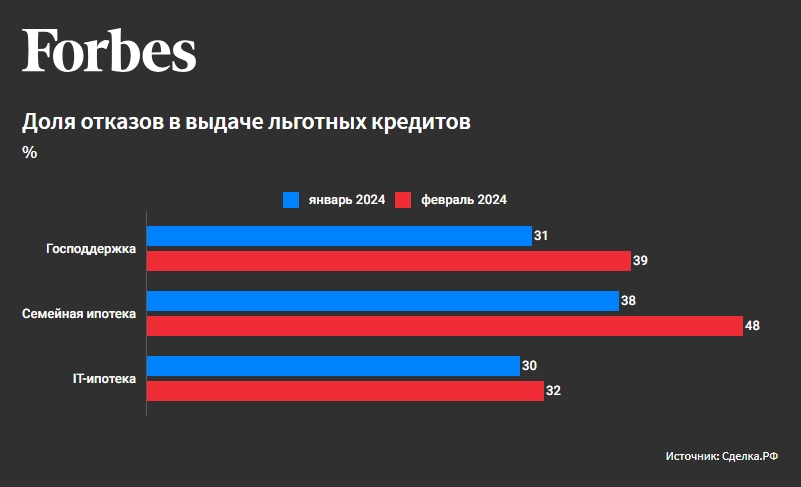

Банки, работающие без комиссий, могут переложить убыточную доходность от ипотечных кредитов на маржу от проектного финансирования, продолжает собеседник Forbes. «С одной стороны, банк выдает проектное финансирование и на этом зарабатывает, с другой — разрешает клиентам покупать у этого застройщика без субсидий. В сумме это дает целевую доходность», — уверен он. Небольшие банки, которые не занимаются проектным финансированием, продолжат выдачи, пока не израсходуют свои лимиты, выдавать ипотеку в больших объемах им не позволит размер капитала, считает банкир. Из-за нехватки лимитов в банках одобрение по многим программам проводится с ужесточением условий андеррайтинга — только для зарплатных клиентов и клиентов с первоначальным взносом от 50%, также резко выросло количество заявок с полным пакетом документов, констатирует директор по развитию «Сделки.РФ» Ольга Сидоренко.

Поиск компромисса

Впрочем, банки постепенно уступают. Первым от комиссий отказался ПСБ. Затем его примеру последовал ВТБ, но банк подчеркнул, что выдача льготной ипотеки остается убыточной, и не исключил новых корректировок. «Сбер» комиссии не отменил, но заметно их снизил для застройщиков на проектном финансировании банка — с 7,5–11,5% до 3,9–4,6%. В то же время завышать стоимость жилья на размер комиссии, согласно условиям банка, застройщики не могут.

Судя по тому, что ряд банков, в том числе крупнейшие, уже пошли на попятную, остальные кредиторы, скорее всего, последуют их примеру, считает Ирина Носова из АКРА. Однако уступить застройщикам означает для них потерять часть прибыли, поэтому банки будут разрабатывать новые инструменты, которые способствовуют поддержанию маржи, уверена она.

Пока же участники рынка ищут альтернативные варианты восполнения маржинальности. По словам представителя крупного застройщика, попросившего об анонимности, банки начали увеличивать стоимость страхования жизни и квартиры для ипотечных клиентов. Строительные компании тоже пытаются разделить бремя конфликта с покупателями. «В январе застройщики говорили о планах повышать в индивидуальном порядке цену для клиентов с одобрениями от банков, требующих комиссий. На прайс-листах «для всех» это не отразилось. От публикации «ценового меню» большинство девелоперов также отказалось, так как это из-за схожести с прайс-листами времен активного применения «нулевой ипотеки» вызывает негативную реакцию ЦБ», — говорит Алексей Попов из «Циан.Аналитики».

Есть мнение, что спорной ситуации с льготной ипотекой можно было избежать, если бы просто повысили ипотечные ставки, говорит руководитель «Росбанк Дом» Вадим Мамонов, держать их на прежних уровнях в условиях резкого повышения ключевой ставки нет смысла. «Это бы автоматически уменьшило количество людей, которые согласятся на такие ставки, не убило механизм отношений между банком и застройщиком и уберегло от различных схем (с комиссиями, завышением цен и пр.)», — объясняет он. То решение, которое в итоге было выбрано — со снижением госсубсидий, «не самое экологичное», признает он.

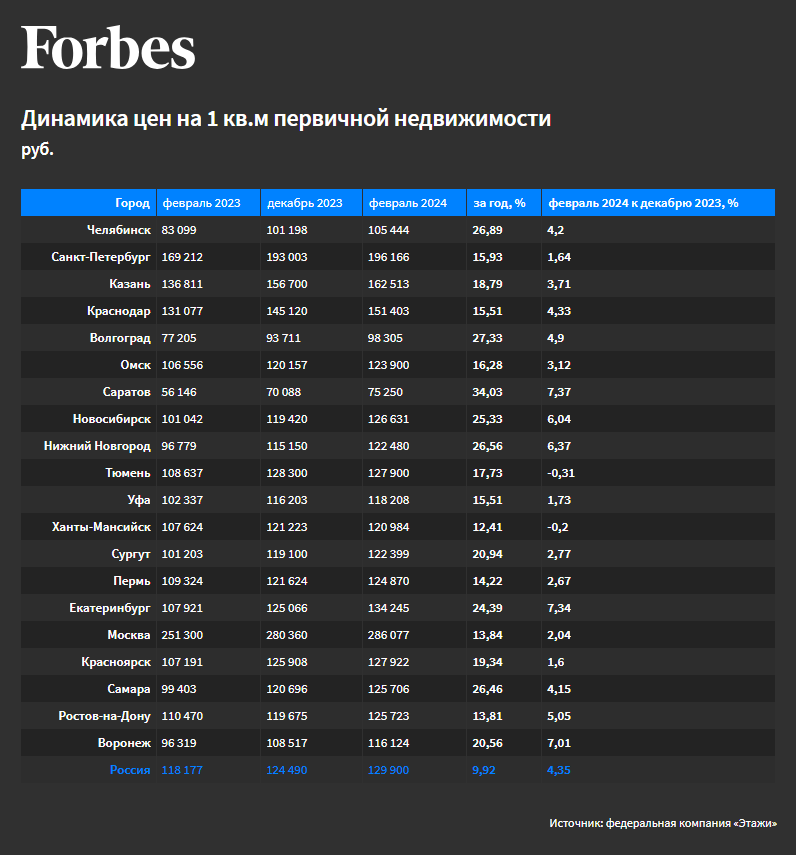

Пока банки, застройщики и власти пытаются найти компромисс, цены на жилье растут. По данным «Этажей», в первом полугодии 2023 года средняя цена квадратного метра первичного жилья в России выросла всего на 1,7%, во втором — ежемесячно прибавляла 0,7–1,1%, а в январе 2024-го показатель вырос сразу на 2,5%, в некоторых городах-миллионниках — более чем на 4%. Не исключено, что такое влияние на цены могли иметь объявления банков о введении комиссий, резюмирует Регина Дыдалина из «Этажей».