Нам не занимать: россияне стали чаще отказываться от уже одобренных кредитов

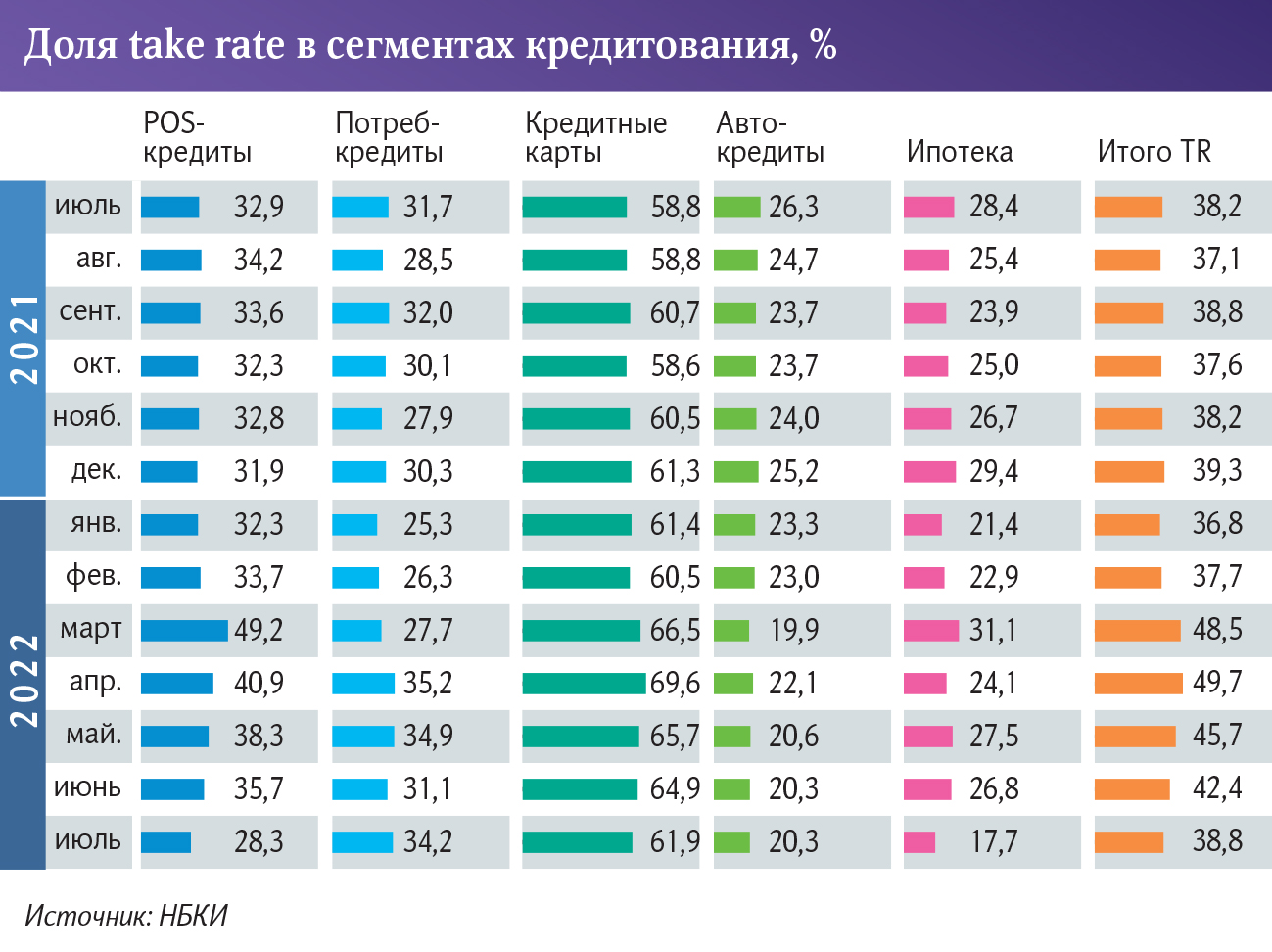

В июле россияне всё чаще отказывались от уже одобренных банками кредитов. Об этом свидетельствует показатель Take Rate (доля выданных кредитов к одобренным заявкам), который в июле 2022-го сократился до 38,8%. Фактически индикатор вернулся к значениям начала года после резкого роста в апреле до 49,7% — максимального с начала пандемии. Такие данные «Известиям» предоставило Национальное бюро кредитных историй (НБКИ). Подобная статистика свидетельствует о том, что люди снова стали более придирчиво относиться к условиям банков и не хотят занимать по слишком высоким ставкам. Что, по мнению экспертов, говорит о стабилизации на рынке потребкредитования после периода истерического ажиотажа, когда люди в ожидании ухудшения ситуации готовы были брать под любой процент. Правы ли те, кто взял паузу в надежде на лучшие условия или самое время рефинансировать дорогие заимствования, на которые соглашались на самом пике финансовой неопределенности?

Дают — бери?

Существенное снижение показателя Take Rate — сигнал для рынка потребкредитования позитивный, особенно на фоне небольшого оживления на нем этим летом. По словам замдиректора Института коммуникационного менеджмента НИУ ВШЭ Александра Пушко после максимальных значений с начала пандемии, которые были зафиксированы в апреле и составили 49,7%, возвращение на уровень 38,8% свидетельствует о том, что люди успокоились и не готовы брать взаймы у банков на любых условиях. Уточним: клиенты могут оформлять несколько заявок на кредит, а затем выбирать из одобренных предложений лучшее для себя.

Он напомнил, что после повышения Центробанком ключевой ставки до 20% годовых ставки по потребкредитам в начале весны моментально подскочили до 25–30% в организациях с традиционно жесткими требованиями к заемщикам и до 50% в банках, которые специализируются на упрощенных схемах выдачи. И при этом почти в половине случаев люди, подавшие заявки, соглашались на невыгодные условия.

— Казалось бы, высокие процентные ставки должны были остудить желание физлиц продолжать брать кредиты. Но спрос на супердорогие заимствования «всёпропальщики» разгоняли в соцсетях, предрекая крах национальной экономики под давлением санкций и, как следствие, небывалый уровень инфляции и кредитных ставок. Многие, к сожалению, поверили и занимали у банков под высокие проценты на ожиданиях дальнейшего резкого ухудшения условий кредитования — мол, завтра условия будут еще хуже, — пояснил Александр Пушко.

С ним согласилась и руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева.

— На фоне высокой ключевой ставки кредиты готовы были брать только те, кому без заемных средств было не обойтись. При этом банки были очень сдержаны в одобрении заявок на кредиты, — уточнила она.

Эксперт также отметила, что сейчас всё относительно успокоилось: ключевая ставка возвращается к привычному уровню, банки стали спокойнее одобрять заявки.

— Клиенты вернулись к привычному запросу конкурентных предложений, выбору самого выгодного, и отказываются от принципа «лишь бы одобрили». Это свидетельствует о стабилизации «климата» на рынке кредитования, — подчеркнула Евгения Лазарева.

В НБКИ связывают снижение Take Rate в последние месяцы также и с тем, что в банки вернулись качественные заемщики с высоким Персональным кредитным рейтингом (ПКР), которые весной не торопились занимать на фоне роста экономической неопределенности.

Наколебались?

— В немалой степени на ситуацию повлияла и поддержка государства — особенно это заметно в ипотеке, где по сути была перезапущена госпрограмма льготного кредитования, — сказал директор по маркетингу НБКИ Алексей Волков.

Если говорить о различных сегментах рынка, то колебание Take Rate в них было несинхронным. В наибольшей степени изменения произошли на рынке POS-кредитов (товарные кредиты). Тут пик в 49,2% был зафиксирован в марте, а в июле рухнул до 28,3%, что, кстати, даже ниже, чем в начале года. Впрочем, это вполне объяснимо.

— В первый месяц весны наблюдался ажиотажный спрос на многие товары, что явилось следствием неопределенности в экономике, — напомнила Евгения Лазарева.

Сейчас же, как неоднократно отмечал регулятор, люди снизили свою потребительскую активность, предпочитая сберегать деньги, а не тратить. Особенно это касается заемных средств.

Также высокая волатильность наблюдалась и в сегменте ипотеки — с 31,1% в марте до 17,7% в июле этого года. Что тоже в рамках бытовой логики, поскольку после начала санкционного давления недвижимость подорожала, а определенности в плане дальнейших движений ставок не было. Кроме того, резко выросли курсы иностранных валют, люди изымали деньги с депозитов. Соответственно, некоторые граждане попытались впрыгнуть в последний вагон и обзавестись квадратными метрами, пока их стоимость не превысила все возможные рекорды. Кстати, этого не произошло.

Меньше всего колебаний показала доля выдач к одобренным заявкам в сегменте так называемых потребкредитов «наличными» и автокредитов. В первом случае все-таки свою роль сыграл зашкаливающий уровень ставок. Во втором, непонимание с дальнейшим производством и поставками автомобилей.

Брать или не брать?

С одной стороны, банки если и торопились ронять ставки вслед за регулятором, то только по депозитам. Кредиты же не спешили дешеветь. Как отметила в ответ на вопрос «Известий» на одной из пресс-конференций глава ЦБ Эльвира Набиуллина, в случае кредитования банки руководствуются не столько текущей ключевой ставкой, сколько политикой рисков.

В последнее время многие организации начали рекламировать обещания занять под «рекордно низкие проценты».

— Есть предложения даже от 4,9% годовых. Однако это заявленная ставка, некая база, от которой банки начинают расчет индивидуальной стоимости заемных средств. В зависимости от риска ставка может увеличиться в несколько раз. Не нужно забывать и о программах страхования, которые существенно удорожают кредит. Отказ же от них моментально повышает ставку. И, скажем, 4,9% тут же оборачиваются 19%, — предупредила Евгения Лазарева.

Она также не советует расслабляться, хотя тренд на стабилизацию экономики и ситуации в кредитовании установлен.

— Это является приоритетом для регулятора и органов власти. Однако ситуация далека от идеальной. Все-таки не стоит расслабляться. Безусловно, в таких условиях лучше всё же жить по средствам и на «свои». Кредиты стоит брать в любой ситуации исходя из потребностей и возможностей заемщика на то, что действительно необходимо, — подчеркнула руководитель проекта «За права заемщиков», добавив, что важно учесть личный прогноз по собственным доходам, о снижении которых у населения говорят многие аналитики.

Аналогичного мнения придерживается руководитель направления исследований Центра исследования финансовых технологий и цифровой экономики «Сколково-РЭШ» Егор Кривошея.

— Открытие кредита должно зависеть не только от рыночных условий, но и от потребности, и это сугубо индивидуальный выбор. Тем не менее, прогнозы по ставкам от аналитиков могут быть хорошим ориентиром, куда, по ожиданиям рынка, пойдут ставки в ближайшие периоды, — сказал он.

Евгения Лазарева считает, что сейчас уместно подумать о рефинансировании дорогих кредитов, которые были взяты этой весной, чтобы снизить платежи. Даже если ставки понизятся в будущем, то можно будет предпринять новую попытку получить более низкий процент, порекомендовала эксперт.