Ограничения ЦБ по ипотеке с 1 марта: кому будет труднее получить кредит

С 1 марта 2024 года Банк России вводит дополнительные надбавки к коэффициентам риска по ипотеке на первичное и вторичное жилье. Они связаны с размером первого взноса и уровнем текущей долговой нагрузки заемщиков.

ЦБ пояснил, что эти меры нужны, чтобы «ограничить рост ипотеки за счет вовлечения уже высокозакредитованных граждан, а также стимулировать банки использовать официальную информацию о доходах заемщика для оценки показателя долговой нагрузки (ПДН)». Регулятор подчеркивает, что на фоне быстрого роста ипотеки в России наблюдается ухудшение стандартов жилищного кредитования: за два года доля кредитов заемщикам с ПДН выше 80% выросла почти вдвое и составляет порядка 50%.

«Широкое использование льготных программ, которые действуют только в отношении нового жилья, привело к значительному росту цен на первичном рынке и отрыву их от вторичного рынка, — отметили в Банке России. — Если заемщику потребуется продать заложенное жилье, его цена окажется существенно ниже, чем при покупке, и может не покрыть величину долга заемщика в случае низкого первого взноса». По оценке регулятора, сейчас этот разрыв в среднем по стране составляет порядка 44%.

Кого затронут изменения

Похожую точку зрения озвучивает старший директор группы рейтингов финансовых институтов АКРА Ирина Носова. «Очередное регуляторное ужесточение замедлит после 1 марта ипотечные выдачи и улучшит их качество», — говорит она. «Очевидно, что на более длинном горизонте мы увидим заметное торможение в ипотеке», — считает старший директор по банковским рейтингам агентства «Эксперт РА» Владимир Тетерин.

Как подчеркивает Александр Цыганов, с 1 марта труднее будет получить кредит и приобрести квартиру в городах с высоким спросом и высокими ценами на жилье, в первую очередь в Москве, Санкт-Петербурге и Сочи. «Частично это переориентирует спрос на регионы, где недвижимость дешевле и при этом у части жителей выросли доходы, есть хорошо оплачиваемая работа», — говорит он. Существенного роста цен на жилье в связи с повышением надбавок ЦБ эксперт не прогнозирует, его будет сдерживать общее охлаждение рынка. «Возможно некоторое снижение цен или, что вероятнее, предоставление скидок и подарков на первичном рынке (отделка, парковка, кладовка и т. д.) в отношении не самых удачных объектов, где еще ведется строительство, слабая социальная инфраструктура, плохая транспортная ситуация, далеко до города и работы», — заключает Александр Цыганов.

Что такое макропруденциальные надбавки

- ПДН, или показатель долговой нагрузки заемщика. Отражает долю дохода, которую клиент ежемесячно отдает на погашение кредитов;

- размер первоначального взноса (ПВ), который рассчитывается по-разному в зависимости от типа ипотеки. В ипотеке на новостройки (по договору долевого участия) это непосредственно доля собственных средств заемщика от общей стоимости недвижимости. Для вторичного рынка — это соотношение суммы запрашиваемого кредита и стоимости объекта (LTV — англ. loan-to-value): чем выше LTV, тем меньше собственных средств клиента необходимо для первоначального взноса.

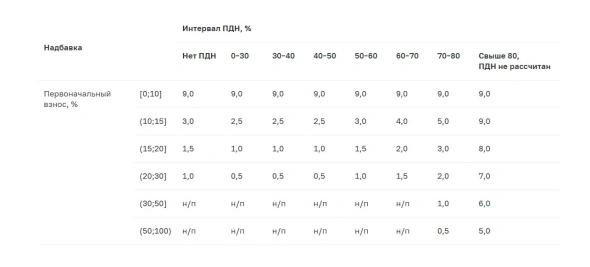

Что меняется по кредитам на новостройки

Повышаются коэффициенты для кредитов на новостройки с первым взносом (ПВ) от 10% до 15%. Теперь при выдаче ипотеки заемщикам, не обремененным другими кредитами, коэффициент составит 3; до 1 марта по таким жилищным займам надбавка не применяется. Для кредитов с первым взносом 10–15% и долговой нагрузкой до 50% коэффициент сохраняется на уровне 2,5, с ПДН в 50–60% — на уровне 3. В тех случаях, когда ПДН выше 80%, коэффициент составит 9 (до 1 марта — 6). По остальным типам кредитов с таким ПВ изменений нет.

Для кредитов на новостройки заемщикам с первым взносом в размере 15–20% с 1 марта также вводится ряд дополнительных ограничений. При отсутствии других займов коэффициент для них составит 1,5 (сейчас не применяется). При ПДН выше 80% показатель повышается с 4 до 8, для остальных заемщиков ничего не меняется.

Для кредитов с первым взносом в размере 20–30% изменения также коснутся только заемщиков, у которых нет других кредитов (коэффициент составит 1, сейчас не применяется) и лиц с ПДН более 80% (повышается с 3 до 7).

Повышение затронет также кредиты на новостройки с первым взносом 30–50% для заемщиков с ПДН выше 80%: коэффициент повышается с 2 до 6. Для кредитов с первым взносом более 50% и ПДН более 80% коэффициент теперь будет составлять не 1, а 5.

Значения надбавок к коэффициентам риска в отношении предоставленных с 1 марта 2024 года ипотечных кредитов, обеспеченных правами требований по договорам долевого участия в строительстве (Фото: Центробанк)

Что меняется по кредитам на вторичное жилье

При LTV от 0 до 50 (взнос от 50%) повышается только коэффициент по кредитам заемщикам с ПДН выше 80% — с 1 марта он составит 2 (сейчас — 0,5). По кредитам с LTV от 50 до 70 (взнос от 30% до 50%) изменения также коснутся только заемщиков с ПДН выше 80%. Для них с 1 марта коэффициент составит 3 (сейчас — 1).

В сегменте кредитов с LTV в 70–80 (взнос 20–30%) изменений больше. По кредитам заемщикам без кредитной нагрузки вводится коэффициент 0,25 (сейчас не применяется), с ПДН от 80% и выше коэффициент повысится до 3,5 (сейчас — 1,5). Для остальных групп заемщиков ничего не изменится.

Для жилищных займов с LTV в 80–85 (взнос от 15% до 20%) изменения также коснутся кредитов лицам без долговой нагрузки и с ПДН выше 80%. В первом случае коэффициент с 1 марта составит 0,75 (сейчас не применяется), в последнем — 4 (сейчас — 2). По остальным категориям займов коэффициенты прежние.

В тех же категориях нововведения затронут и кредиты с LTV в 85–90 (первый взнос — 10–15%). По займам лицам без ПДН вводится коэффициент 1,5 (сейчас не применяется), с ПДН более 80% — 5 (сейчас — 3).

Что касается займов с LTV более 90 (взнос до 10%), единственное изменение касается кредитов лицам с долговой нагрузкой выше 80%. Для таких кредитов вводится коэффициент 7 (сейчас — 4). По остальным уровням ПДН коэффициент оставлен на уровне 4.

Значения надбавок к коэффициентам риска в отношении предоставленных с 1 марта 2024 года ипотечных кредитов, обеспеченных жилой недвижимостью (Фото: Центробанк)

Предыдущее повышение макропруденциальных надбавок Центробанк провел с 1 октября 2023 года. После этой меры доля кредитов с первым взносом до 20% (их регулятор относит к высокорисковым) снизилась с 50% в третьем квартале до 15% в октябре-ноябре. Но доля ипотеки, выданной лицам с большой (80% и выше) долговой нагрузкой, по-прежнему остается высокой, считают в ЦБ. В частности, растет и доля ипотеки, где заемщики могли использовать для первого взноса потребительский кредит — оценочно в октябре этот показатель составил 6,5%, отмечается в сообщении регулятора. «Это создает риски чрезмерной долговой нагрузки граждан и снижения качества портфеля для банков», — подчеркнули в Центробанке.