Почему рефинансировать ипотеку нужно именно сейчас

Ипотечным заемщикам откладывать рефинансирование в ожидании лучших ставок дальше бессмысленно. Еще минимум месяца три-четыре ипотека дешеветь не будет. Условия кредитования могут стать только хуже. А по весне, если возникнут такие желание и возможность, ничто не помешает рефинансироваться снова.

Бум, который кое-кто прозевал

Эксперт консалтинговой компании «Русипотека» Сергей Гордейко отмечает с начала осени серьезное усиление конкурентной борьбы между ипотечными банками в сегменте рефинансирования. Например, на вторичке 11 игроков из топ-20 предлагают ставку по рефинансированию даже ниже, чем ставку по основному продукту. Пусть и не кардинально – на 0,1–0,2 процентного пункта.

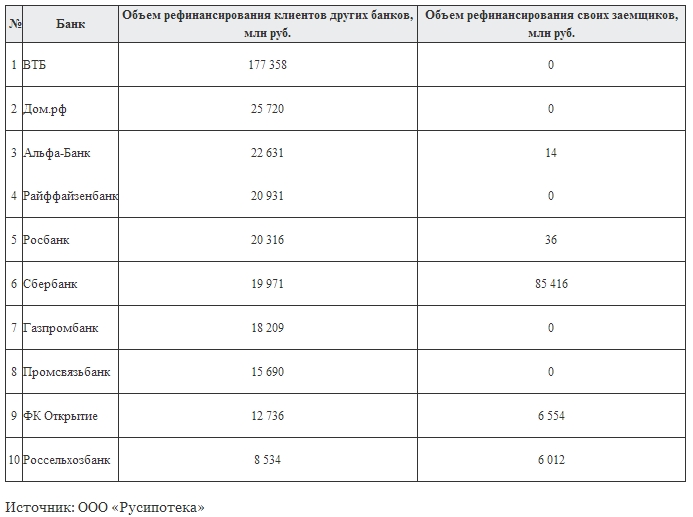

Следующий момент – идет агрессивное переманивание по рефинансированию заемщиков из других банков. Например, ВТБ за восемь месяцев этого года рефинансировал «чужую» ипотеку на 177,4 млрд руб.

Соответственно, отмечает Сергей Гордейко, в этом году в общем объеме ипотечных сделок на российском рынке рефинансирование занимает 13%. Это в 2,5 раза больше, чем в прошлом году.

Уточним: у СМИ сейчас «голова занята» продлением госсубсидирования ипотеки до ставки 6,5%. Но рынок жилищного кредитования такой ипотекой не ограничивается. Более того, субсидированная ипотека практически бесприбыльна для банков. Одна радость: придет клиент, возьмет жилищный кредит, а потом в этом же банке и пластиковую карту закажет, и еще какими-нибудь услугами воспользуется. Короче – якорный продукт.

Между тем вне субсидирования остается не подходящая под жесткие условия госпрограммы первичка и вся вторичка. Области, где ипотека прибыльна и сама по себе.

А доходы банков год от года скудеют. Не от хорошей жизни многие из них пускались в сомнительные операции и теряли лицензии. Вот и принялись кредиторы сражаться за заемщика, готового рефинансировать ипотеку.

Нюансы, о которых не все знают

Причем у данного продукта есть три особенности. Во-первых, рефинансированный кредит в статистике Банка России считается как бы самостоятельным. Поэтому произведший такую операцию банк улучшает свои статистические показатели и, например, может хвастаться большим числом выдач жилищных кредитов в рекламе.

Во-вторых, в силу нормативов ЦБ банкам не особо-то и интересно рефинансировать свои ранее выданные кредиты. Иногда проще отпустить должника на все четыре стороны. Например, уже упоминавшийся ВТБ свою же ипотеку не рефинансирует. Так же поступают банк «Дом.рф», Райффайзенбанк, Газпромбанк и ряд других (см. таблицу).

Но это не значит, что банковские клерки будут откровенны с клиентом. Могут и попытаться бесконечно кормить обещаниями. Таким образом, решившему рефинансироваться должнику целесообразно сразу готовить несколько пакетов документов (обычно – три) и отправлять заявки в несколько банков.

Третья же особенность заключается в том, что многие кредиторы предлагают не просто рефинансировать долг по ипотечному кредиту под более низкий процент, а довыдают должнику еще некоторую сумму. То есть увеличивают общий долг. И, согласно недавнему опросу компании «Ипотека Лаб», такая возможность является основным мотиватором для 25% рефинансирующихся сегодня должников.

При этом нынешней осенью произошло стечение обстоятельств, делающих рефинансирование крайне удобным именно сейчас.

Во-первых, банки сняли ряд принятых в апреле-мае ограничений по рассмотрению заявок. «Требования к заемщикам ужесточились в самом начале пандемии, но сейчас, по моим ощущениям, всё вернулось на докарантинный уровень. Хотя, конечно, особо пострадавшие отрасли, тот же туризм, остаются в зоне более пристального контроля», – делится директор по продажам компании «Ипотека.Центр» Иван Зинченко.

Правда, судя по пугающей статистике заражений коронавирусом, это может скоро закончиться. И снова одобряться будет только каждая третья-четвертая заявка на кредит.

Во-вторых, если вспомнить, «ипотечные каникулы» для пострадавших от пандемии стартовали в апреле – на шесть месяцев. Именно сейчас идет массовое возвращение воспользовавшихся сервисом заемщиков к обычному графику платежей. И далеко не все возвращающиеся снова готовы справляться с долгом.

Конечно, правительство обещает что-то предпринять по этому поводу, но не факт, что предпримет. И возникающие убытки банкиры станут перекладывать на плечи новых заемщиков. То есть включать в процентные ставки. Иначе говоря, ставки имеют шанс подрасти.

Кроме того, в ситуации усилившихся валютных и санкционных рисков вряд ли Банк России в ближайшие месяцы продолжит снижение ключевой ставки. «На фоне тех валютных рисков, которые мы имеем на сегодняшний день, чуда в виде заметного снижения ипотечных ставок не будет. Уже надо бояться, что ключевая ставка пойдет в рост», – рассуждает начальник отдела продаж «БФА-Девелопмент» Светлана Денисова.

В общем, не рефинансируешься сегодня – завтра условия станут хуже.

Парочка хитростей на посошок

При этом есть еще парочка важных моментов. Часть граждан, которые, несмотря на тяготы пандемии, исправно гасят ипотеку, всё равно могут чувствовать, что вот-вот сорвутся. И, согласно опросу «Ипотеки Лаб», 30% граждан идут на рефинансирование, чтобы изменить срок кредита. А еще 30% – чтобы объединить несколько кредитов в один. Ведь в этом случае возможна достаточно серьезная экономия на выплачиваемых процентах.

Таблица

Рефинансирование своих и чужих заемщиков в январе – сентябре 2020 года