Авторский проект «Новая философия ипотечного бизнеса» Тема № 5 «Технологии ипотечного бизнеса»

План темы № 5

Введение

1. Тенденции развития розничного банковского бизнеса

2. Новые технологии в ипотечном бизнесе

Заключение

Литература

Приложение 1. Обзор материалов по тенденциям современного банкинга

Введение

В ипотечном бизнесе трудно разделить технологии и методологию или выделить, что первично. Для упрощения будем пользоваться термином «технологии», помня о его комплексном характере.

В предыдущем разделе рассматривался конструктор продуктов, составляющий часть технологии разработки продуктов. В пятой теме акцент будет сделан на связь технологий с продажами и сервисом в классическом ипотечном понимании – сделка, обслуживание кредита.

Как уже отмечалось, работа с ипотечными продуктами осуществляется на тех же основах, что и управление ипотечным бизнесом в целом, так как является его неотъемлемой частью. В полной мере тезис относится и к технологиям. В треугольнике Продукт-Сервис-Продажи технологии через сервис (внутренний и внешний) влияют на весь ипотечный бизнес. Например, эффективность создания и управления продуктовым рядом может быть увеличена при использовании конструктора продуктов, а это технологическая поддержка

Ипотечный бизнес уже достаточно развит, и продуктовые новации будут происходить на стыке технологий и клиентской работы. Клиентская работа проявляется в продажах и сервисе (внешнем).

Главный тезис раздела – технологии являются одним из определяющих условий для развития ипотечного бизнеса.

Если сократить изложение и перейти к общему заключению по всем темам, то один из выводов, возможно, будет сформулирован следующим образом.

Успех развития любого ипотечного проекта в ближайшие пять лет будет зависеть от наличия преимуществ по трем основным направлениям:

- фондирование,

- технологии,

- клиентская работа

Эти направления не единственные, но они – ключевые, то есть влияющие на результат как непосредственно, так и через другие факторы.

Два последних раздела новой философии ипотечного бизнеса будут посвящены в основном раскрытию этого тезиса.

Технологии прямо влияют на конкурентоспособность ипотечного кредитора, которая определяется продуктовым предложением и организацией продаж. В продуктовом предложении на одном из первых мест по привлекательности стоит ставка кредитования. В упрощенном виде ставка складывается из стоимости фондирования и банковской маржи, которая определяется политикой рисков и затратами на формирование и обслуживание кредитного портфеля.

Продукты достаточно легко копируются, и конкуренция проявляется в скорости копирования. При существующей структуре ипотечного рынка условия фондирования для разных участников не одинаковы. При развитии рынка возможности участников по фондированию и политика рисков будут выравниваться. Таким образом, мы подошли к предположению, что главным полем для конкуренции станут затраты на формирование и обслуживание кредитного портфеля. Иными словами успех зависит от технологии продаж, сделок, сопровождения. Это – одна сторона медали, а вот второй являются отношения с клиентами.

Ипотечный бизнес вмещает в себя элементы розничного бизнеса, которые применяются при продажах и обслуживании. В то же время ипотечное кредитование является особой услугой, оказываемой физическому лицу, т.к. удовлетворяет важнейшую базовую потребность – жилищную.

В последние годы произошли революционные изменения технологий и отношений с клиентами. Попробуем выделить наиболее важные из них, которые позволят представить направления развитий технологий ипотечного бизнеса. Технологии меняются лавинообразно, отношения медленно.

1. Тенденции развития розничного банковского бизнеса

После кризиса 2008 года, когда стало очевидно, что клиенты ждут изменений, скорость перемен в работе банков резко возросла. В большом количестве источников состоявшиеся перемены и перспективные прогнозы были многократно описаны. Обзор публикаций приведен в Приложении 1.

Сформулируем основные направления революционных изменений, наиболее важные для технологии ипотечного кредитования (табл.1).

Таблица 1. Важнейшие изменения, влияющие на отношения между клиентами и банками

|

Изменения |

Характеристика |

|

Получение информации о банках и банковских продуктах |

Многообразие источников, скорость, |

|

Формирование мнения о банках и банковских продуктах |

Большая независимость, скорость распространения, охват, эмоциональная окраска, не всегда полная достоверность |

|

Технологии взаимодействия |

24/7, многоканальность, учет местонахождения, учет истории операций, широта взаимодействия (заявки, транзакции, сервис, решение проблем, консультации) |

|

Отношение клиента: удовлетворение потребности вместо получения банковской услуги |

Запрос не только на время, стоимость, но и на индивидуальность и положительную эмоциональность |

К первому разделу прилагается многостраничный обзор и короткий вывод: учитывать и использовать при ипотечном кредитовании современные тенденции.

2. Новые технологии в ипотечном бизнесе

В данном разделе не будет приводиться подробное описание необходимых изменений в нормативной базе или информационных системах коммерческого банка. Они достаточно очевидны и могут быть изложены и реализованы в рамках конкретного проекта в интересах коммерческой или государственной структуры. В соответствии с «философским» названием проекта и системнымподходом представим общие подходы к изменению технологий ипотечного бизнеса.

Розничный бизнес во многих отраслях становится все более и более дистанционным, что позволяет снять ограничения в развитии продаж, связанные с наличием отделений. Физическая инфраструктура все больше замещается виртуальной, и это дает возможность развития с уменьшенными издержками.

Технологическая революция в ипотечном кредитовании заключается в отказе от физической инфраструктуры.

Тормозом, в свою очередь, является традиционное представление по двум вопросам:

1. идентификация клиентов,

2. сложность ипотечного кредитования.

Начнем с идентификации. Банк не может открывать счета клиентам без личного общения с сотрудником банка. Без открытия счета организовать выдачу и обслуживание ипотечного кредита практически невозможно.

Федеральный закон (ФЗ 115) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и инструкция ЦБ РФ от 30 мая 2014 г.№ 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» прямо говорят о необходимости личного присутствия лица, открывающего банковский счет, либо его представителя. Если перефразировать, то это означает невозможность передать сторонней организации или агенту функцию идентификации клиента при открытии счета и как следствие подачи в банк кредитной заявки. Указанное обстоятельство вместе с банковским принципом «знай своего клиента» приводят к технологическому действию, когда сотрудник банка должен подержать в руках паспорт, стоящего перед ним клиента.

Принцип правильный, а реализация его уже устарела. Можно ли отказаться от живой идентификации и живой подписи? И зачем вообще обсуждать это вопрос? Цель обозначена ранее - организовать дистанционный и низко затратный ипотечный бизнес.

Идентификацию можно передать уполномоченным агентам. Как минимум для этой цели подходят:

- Нотариусы,

- Почта России,

- Ростелеком,

- Удостоверяющие центры, которым разрешено выдавать сертификат электронной подписи.

В задачке несколько взаимосвязанных аспектов – организационный, технологический, юридический.

Организационный аспект заключается, что агент всегда имеет идентификацию внутри организацию, то есть известно, кто персонально и когда идентификацию клиента провел. Клиент должен предъявить паспорт, ИНН, СНИЛС и дать сведения об электронной почте, и мобильном телефоне.

Технологический аспект – на месте проводится проверка документов, действительности мобильного телефона, электронной почты (способ реализации обсуждается), передача в банк заявления на открытие счета (заявление на присоединение к правилам банка, кредитной заявки). Агент должен иметь канал обмена информации для передачи заявления в банк. Как вариант, агенты и банки подключаются к некому интегратору, который обеспечивает передачу заявления соответствующему адресату.

Юридический аспект неотделим от формальных правил, технологического оснащения, но очевидно, что концентрируется на ответственности всех сторон процесса.

Как известно граждане охотно берут кредиты, но иногда не хотят за них платить. Все судебные споры на эту тему начинаются с проверки факта получения кредита. Зачастую происходит попытка клиента оспорить или факт получения кредита или достоверность/справедливость условий.

Для сохранения баланса необходимо вольность в одном компенсировать жесткостью в другом. То есть, риск от «вольности» идентификации необходимо компенсировать ответственностью.

В качестве примера вспомним, что отказ от медицинского освидетельствования на состояние алкогольного опьянения практически всегда приравнивается, к положительным результатам освидетельствования. Отказ от факта подачи заявления в банк должен приравниваться к мошенничеству. За подлог идентификации должна наступать уголовная ответственность. Для защиты сторон должна быть публичная и прозрачная процедура идентификации. Что делать, если соответствующий сотрудник не мог обнаружить подделку документов на имеющемся у него оборудовании? В этом случае персональная ответственность не наступает. Лучший выход это - страхование ответственности профессиональной деятельности. Любое страхование удорожает процесс, но его стоимость должна быть существенно меньше платы за идентификацию, получаемую от банка. Кстати, тариф на страхование может различаться для разных агентов в зависимости от оборудования, обученности персонала.

Сразу отметим, что идентификация вне отделения не может быть отделена от реализации принципа «знай своего клиента». Получив от агента идентификаторы клиента, банк должен иметь возможность в режиме online получать информацию из БКИ, ФПР, ФНС, ФМС, Росреестра. Это официальная информация о человеке, хранение и передачу которой регламентирует государство. Не очень принципиально как реализовывать информационный обмен, через интегратора или напрямую. Уточним, что идентифицированный клиент дает квалифицированное согласие на передачу сведений о себе в банк. Квалифицированное согласие может быть реализовано на различных технологических платформах.

Идентифицированный клиент с проверенной электронной почтой может общаться с банком в дальнейшем напрямую, в том числе подать подробную анкету о себе, документы на объект и прочее. Банк получает официальные сведения о клиенте, анкетные данные клиента, профиль в соцсетях. Все это позволяет провести кредитный анализ дистанционно для любого ипотечного кредитного продукта.

Сложность ипотечного кредита, что это - миф или особенность? И то и другое. Посмотрим можно ли упростить ипотечный продукт так, чтобы заниматься им массово и дистанционно.

Главная особенность ипотечного кредита не в продолжительности и ставке, а в клиенте и удовлетворении одной из его самых жизненно важных проблем (задач) – жилищной.

Ипотечная сделка состоит из совокупности психологических беспокойств физических лиц (покупатели, продавцы) и технологических особенностей сделки (объект, расчеты). Намного проще ситуация при покупке новостройки в кредит, где продавцом выступает юридическое лицо и проводятся безналичные расчеты. Практическое ипотечное кредитование тесно связано с вторичным рынком недвижимости, где много альтернативных сделок, а расчеты одновременно проводят несколько пар продавец-покупатель, которые образуют цепочку из двух – пяти звеньев. Добавим к этому любовь продавцов к получению наличных, и специфические ситуации, когда продавец в силу непродолжительного периода владения квартиры стремиться уменьшить свою налогооблагаемую базу, которая напрямую связана с ценой квартиры.

С точки зрения банка, описанные сложности можно коротко назвать так: сложная сделка со сложным клиентом (клиентами). Посмотрим иначе. Ипотека проста и понятна для клиента, так как она решает его жилищный вопрос, в котором клиент искренне заинтересован. Ипотечный кредит служит только инструментом решения. В случае приобретения квартиры клиент заинтересован в квартире, а не кредите. Выбор квартиры важнее выбора банка, при котором действует магия цифр и часто не тех, что действительно важны для клиента. Добавим к этому ореол сложности процедур, связанных с ипотечной сделкой, и комплект, надуманных сложностей, готов.

Упрощение и повышение эффективности заключается в двух постулатах:

- сложность ипотечных продуктов – миф,

- сложность процедуры – тормоз.

Для решения нужны три элемента: стандартизация, партнерство, цифровой обмен информацией.

Стандартизация включает разделы:

- стандартизация продуктов,

- стандартизация сделок.

Стандартизация продуктов достигается путем упрощения и избавления от избыточных маркетинговых уловок. Продукт должен быть связан с целью клиента – квартира, квартира в новостройке, дом и т.д. Срок может быть единым – 15 лет. Это оптимальный срок для клиента по размеру суммарной переплаты с учетом размера кредита и платежа по отношению к доходам клиента. Первоначальный взнос может иметь только две ступени и связанные с ними ставки. Это 20 % и 50 % от рыночной стоимости объекта недвижимости. Для внедрения дистанционных ипотечных продуктов можно остановиться на двух продуктах – приобретение квартиры и приобретение квартиры в новостройке с ограничением по максимальной стоимости объекта. Все объекты должны быть типовыми. Стандартный или массовый объект - обязательное условие для успешного управления рисками.

Стандартизация сделки реализуется посредством создания нового стандарта дистанционного кредитования, в котором банк не может обойтись без коммерческих партнеров и государственных партнеров. Государство играет важнейшую роль, так как именно оно разрешает ведение бездокументарного досье клиента и обеспечивает регистрацию сделок без посещения Росреестра. Все остальное - дело техники для стандартных объектов.

Посмотрим укрупненно, что нужно банку:

- идентифицировать объект, принадлежность и стоимость,

- оценить правовые риски,

- подтвердить факт получения кредита заемщиком,

- убедиться в целевом расходовании кредитных средств,

- зарегистрировать обременение,

- получить страховую защиту залога,

- получить отчет независимого оценщика (нужна рыночная стоимость, т.е. одно число).

Может ли банк указанное выше получить, не имея отделений?

Банк традиционно много времени уделяет организации самой сделки, расчетам по сделке, регистрационным действиям. Считается, что участие банка снижает риски мошенничества, нецелевого использования средств, технических ошибок. Банк старается дополнительно заработать на операционных комиссиях, сопровождающих сделку. Классические ипотечные сделки (вторичная недвижимость) преимущественно проходят в отделении банка-кредитора. При покупке квартиры в кредит в новостройке все действия можно осуществить на территории продавца/застройщика, что объясняется партнерскими отношениями и безналичными расчетами. При продаже вторичной недвижимости можно работать с аккредитивом, который открывается в банке продавца недвижимости. В любом регионе найдется универсальный банк, в котором можно провести расчеты по любой сложной сделке купли-продажи.

Подготовка к сделке часто связана с пересылкой сканов документов между участниками. Трудоемко, долго и не нужно. Как только в Росрестре появится полноценная история всех переходов прав по объекту и все обременения, включая право на проживание, то потеряет смысл отсылка сканов в банк. В каждом городе работают филиалы страховых компаний и оценочные фирмы. Достаточно, что документы посмотрят они. Необходимо будет провести ревизию правил титульного страхования на предмет уменьшения исключений. Титульное страхование должно быть обязательным для всех сделок. Минимум риска по большинству сделок уменьшит тариф. С оценкой ситуация аналогичная. В договорах ссылаются на отчет, но берут из него только одно значение. Отчет несется в банк, Росреестр. Это абсолютно не нужно для типовых объектов, то есть не имеющих особенностей, и нормально в разумный срок продаваемых. Максимум, что можно в банке оставлять – электронный отчет в виде PDF файла. А Росреестру он вообще не нужен. Один лист заключения или одно поле в заявлении на регистрацию обременения.

Электронная регистрация уже проводится Росреестром. Еще два-три шага и ипотечные сделки можно будет проводить, не передавая пачки бумаг в Росреестр.

Физическое отсутствие банка в регионе не является помехой. Управлять счетом можно дистанционно, а сделку подготовят, проведут и подадут на регистрацию партнеры. Дистанционно это может делать нотариус. Управление сделкой с цепочкой должно осуществляться профессионалами из агентств недвижимости. Зачастую банк выступает в роли бесплатного риелтора, организуя ради своей ипотечной сделки много дополнительных сделок или участвуя в их организации.

Кредитный договор надо подписать и передать в банк, а это уже бумаги. А если перейти к оферте в ипотечном кредитовании? На выбранный объект просто подать заявление.

Возвращаемся к перечню пожеланий банка. Так что же хочет получить банк – участие в процессах или результат? При системном ипотечном бизнесе «от выдачи до секьюритизации» ответ очевиден.

Есть ли принципиальные препятствия для внедрения дистанционного ипотечного кредитования на основе трех элементов: стандартизации, партнерства, цифрового обмена информацией? Вместо ответа добавим еще вопросы:

- кому эта революция нужна,

- нужно ли делать проект с конкурентными условиями, который изменит ипотечный рынок России,

- есть ли интерес в массовой и доступной ипотеке (ниже затраты, ниже ставки),

- куда девать десятки миллиардов рублей стандартных кредитов, легко преобразуемых в ИЦБ,

- готовы ли рейтинговые агентства, юридические фирмы, спецдепозитарии, аудиторы и др. обойтись без бумаги, а работать исключительно с цифровой информацией, то есть не листать досье и складывать закладные.

В проекте было показано, что ипотечный бизнес связан с экономической, жилищной, социальной политикой. Можно предположить, что большинство требований к объектам в программе «Жилье для российской семьи» совпадут с результатами стандартизации.

Итоговый вопрос – нужно ли, чтобы для большинства граждан России жилье стало доступней?

Ответ парадоксален – нужно всем и никому одновременно. Как уже отмечалось, ипотечный бизнес не должен рассматриваться только как часть строительного бизнеса или часть рынка недвижимости или механизм социальной поддержки отдельных категорий населения. Ипотечный бизнес - особый финансовый инструмент, который на постоянной и долгосрочной основе надежным образом превращает удовлетворение жилищной потребности населения в объект для инвестиций (ИЦБ). Связка кредитование – рефинансирование с учетом мультипликативного эффекта от развития смежных отраслей может вносить весомый вклад в увеличение ВВП.

При системной поддержке государства уже через два года банки внедрят частично или полностью новые технологии ипотечного кредитования. Внедрившие получат преимущество, которое позволит расширить продажи, сократить издержки и снизить ставки, чтобы получить еще одно конкурентное преимущество. Как минимум из-за этого государство должно поддерживать новые технологии ипотечного бизнеса.

Технологии связаны с моделями ипотечного бизнеса, которые несколько отличаются для специализированного и универсального банка. Главное различие в степени передачи на сторону функций и процессов.

Структура банка, способного реализовать новый ипотечный бизнес, понятна. Нет никаких технологических препятствий наладить информационный обмен со всеми партнерами, а вместо проведения сделок оказать дистанционную поддержку партнерам.. Экономика основывается на понимании следующего:

- агенты работают на возмездной основе,

- рутинный труд сведен к минимуму, а интеллектуальный является основным,

- дистанционная работа с клиентами и партнерами также требует достаточное количество подготовленного персонала,

- эффективность процессов напрямую связана с системотехникой и автоматизацией и инвестициями в них,

- затраты на партнеров относятся на каждый кредит и растут вместе с кредитным портфелем, но компенсируются процентными и комиссионными доходами, связанными с этим же ростом,

- начальные затраты на автоматизацию, подготовку персонала и пр. непропорционально растут в начале формирования кредитного портфеля,

- эффект будет заметен на большом кредитном портфеле, массовом кредитовании, конвейерным рефинансировании.

Если к моменту создания всей инфраструктуры банка государственные партнеры задержатся на своем пути, то проект может поработать на партнерском выкупе закладных, отлаживая партнерский и рисковый бизнес блоки одновременно. Таким образом, достаточно быстро может быть сформирован кредитный портфель в 40-50 млрд. рублей. Если государство будет поддерживать социальную ипотеку, то можно по госзаказу формировать и портфель социальных кредитов.

Оговорка на тему стандартизации. После внедрения новой технологии наступит этап практически бесконечного расширения продуктового ряда вплоть до индивидуальных продуктов. Дистанционные продажи и конструктор продуктов обеспечат такую возможность, но на втором этапе.

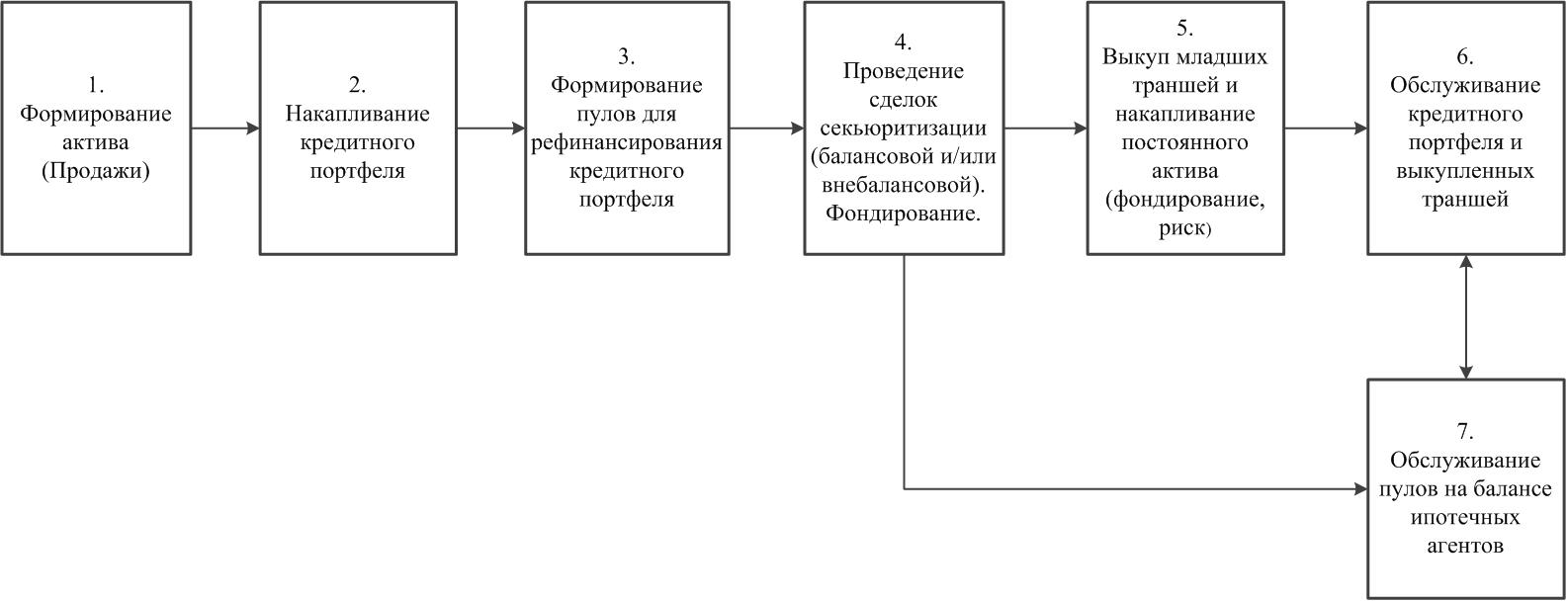

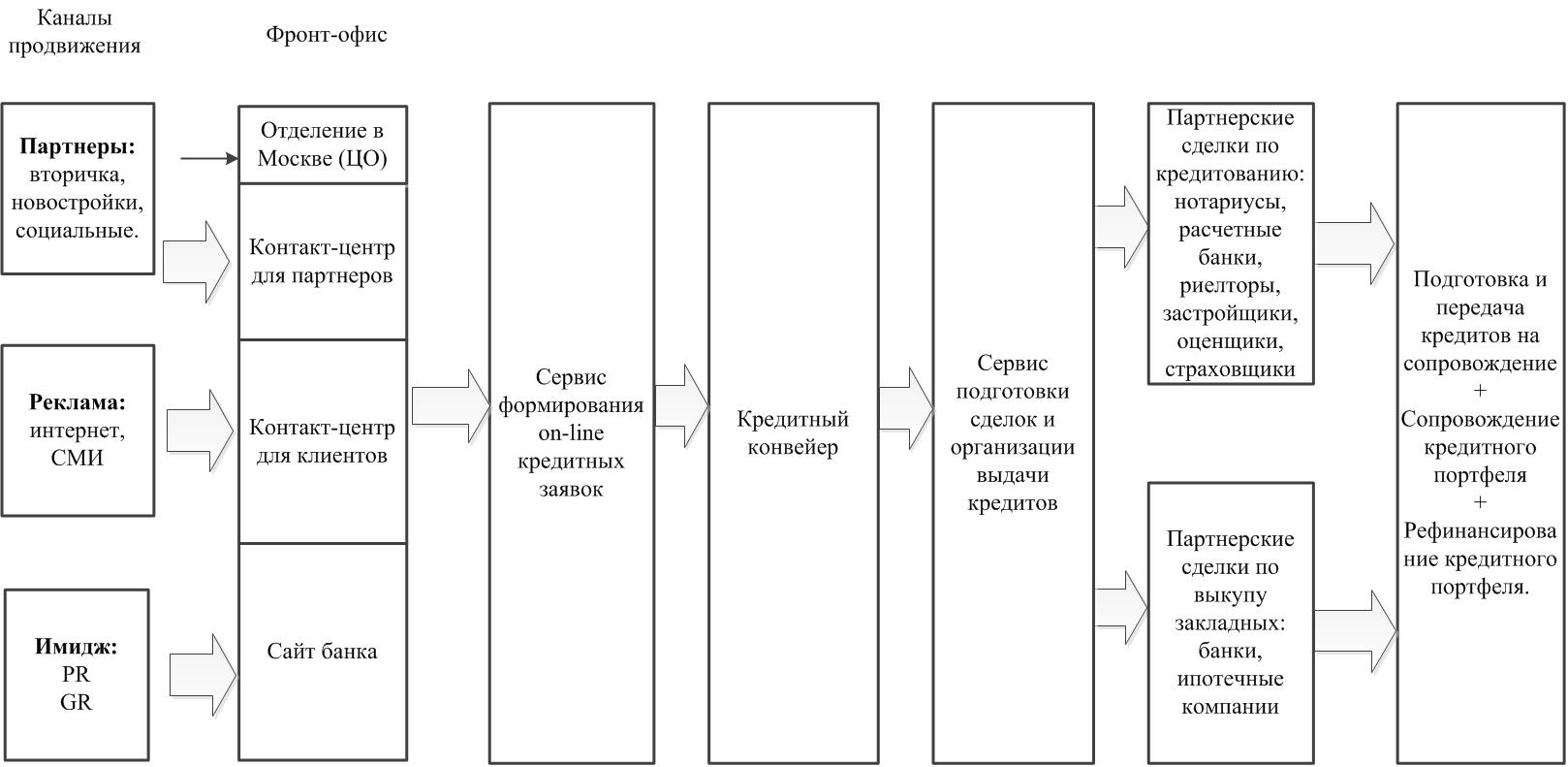

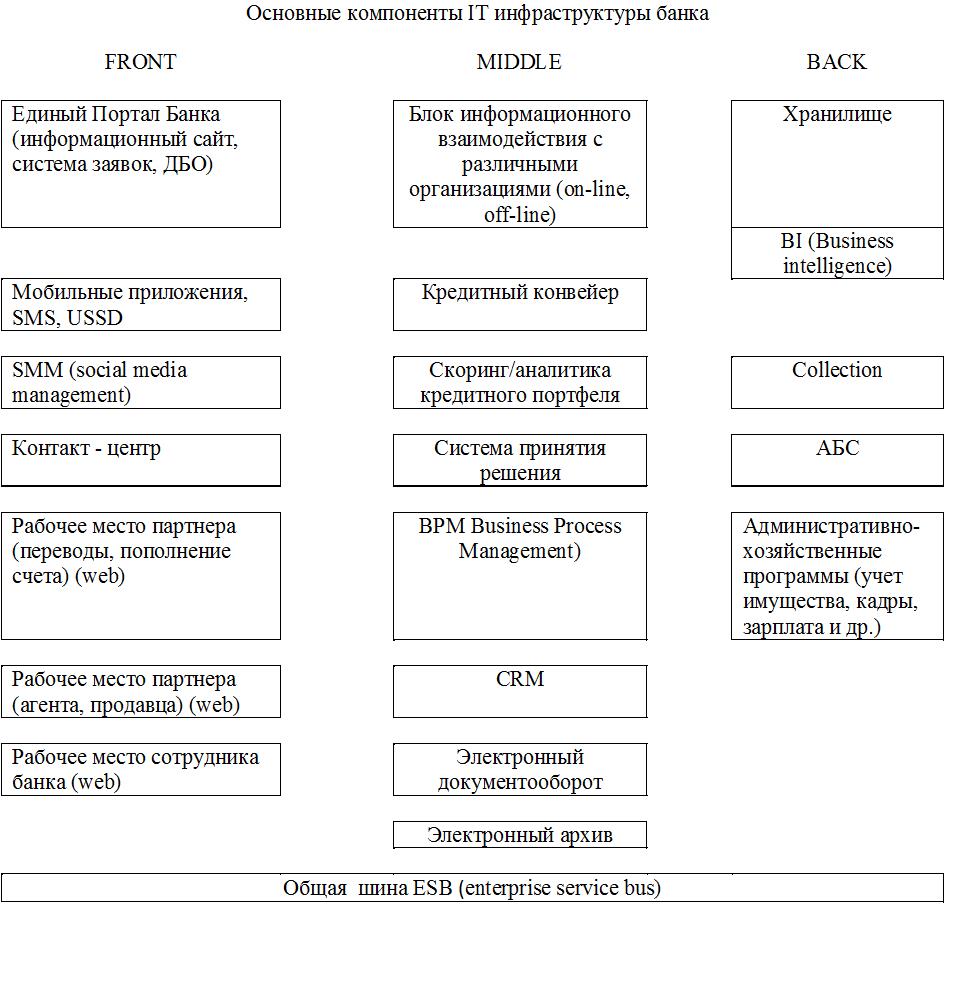

В качестве иллюстрации ниже приведены:

- основная бизнес схема банка рис.1,

- укрупненная схема взаимодействия внутри банка рис. 2,

- схема взаимодействия для социальной ипотеки рис.3,

- основные компоненты IT инфраструктуры банка (вариант) рис 4.

Рис. 1. Основная бизнес схема банка

Рис.2. Схема взаимодействия внутри банка

Рис. 3. Взаимодействие при работе с социальной ипотекой

Рис. 4 Вариант IT инфраструктуры

Кто может создать специализированный банк нового типа и стать первопроходцем для остальных участников рынка? Приведенное ниже рассуждение не имеет никакого отношения к практическим планам акционеров и менеджмента упоминаемых компаний. Можно считать его учебным примером. Выделено курсивом как материал для факультативного чтения.

Вариант 1. Один из объединяющихся сейчас крупных банков создаст дочерний ипотечный банк и с учетом капитала и инвестиций обеспечит первоначальное фондирование и технологическую революцию. Создавать проект заново сложно, но эффективнее чем менять задубевшие традиции. Кредитный портфель от объединившихся банков можно передать в новый банк. За короткий срок можно занять 2 % рынка. На втором этапе реально видится доля в 4 % и одно из мест в первой четверке ипотечных банков.

Вариант 2. Преобразование ипотечной платформы ТКС банка в полноценный ипотечный бизнес. В настоящий момент модель можно назвать брокерской или агентской, но серьезный технологический задел позволяет перейти к кредитованию и соответствующему рефинансированию. В этом варианте ограничивающим фактором будет скорость освоения технологий секьюритизации, чтобы не нагружать капитал банка. В этом варианте возможно доля рынка будет достигнута чуть медленнее. Какая фора ценнее - в виде капитала или технологий покажет только практика.

Вариант 3. Создание ипотечного банка на основе розничного бизнеса АИЖК. Такая идея неоднократно озвучивалась, и следы ее остались в некоторых постановлениях Правительства. Если отложить в сторону дискуссию о форме участия государства в ипотечном рынке, то такой проект мог бы стать взрывом на ипотечном рынке. Возможная претензия могла распространяться на 15 % рынка.

Вариант 4. ВТБ получает гигантскую сеть идентификации клиентов по всей стране в виде почтового банка. Синергия между ипотечными центрами ВТБ 24, капиталом группы ВТБ и сетью отделений, оцениваемой в 40 тысяч, позволяет претендовать на борьбу за первое место на ипотечном рынке. Возможно несколько вариантов развития проекта, но очевидно, что потенциал группы, при направлении его в нужное русло может показать выдающийся результат.

Ипотечный бизнес не ограничивается только ипотечным жилищным кредитованием, о котором шла речь выше. К нему можно отнести и родственные отрасли, такие как страхование и вопросы рефинансирования. Например, взаимодействие по большинству кредитов можно организовать со страховщиком дистанционно. При соответствующем развитии рынка ипотечных ценных бумаг можно продавать их дистанционно для целей инвестирования и накопления первоначального взноса на квартиру. Конечно, для этого надо пройти определенный путь, но какой даст прорыв и выгоду для всех.

Выводы по второму разделу

Почти все описанное во втором разделе в том или ином виде существует или может быть реализовано, что позволяет сделать вывод.

Кардинальное изменение технологий ипотечного бизнеса реализуемо в течении максимум двух лет при самом неблагоприятном стечении обстоятельств. К таким обстоятельствам относятся только управленческие проблемы, в том числе на уровне органов государственной власти. Для успеха нужно выполнение только двух условий:

- наличие инвестиций в технологии коммерческих участников и государств в свои процедуры и связь с бизнесом,

- длинной воли.

Инвестиции окупятся с лихвой, так как добавят скорости ипотечному локомотиву развития экономики, а это повышение доступности жилья и рост ВВП.

Длинная воля это – стиль управления, когда целью является не принятие правильного решения, а дело, доведенное до конца. В нашем случае целью служит внедрение современной технологии ипотечного кредитования и связанных с ней процессов в соответствующих государственных структурах. Длинная воля обеспечивается людьми длиной воли.

Заключение по теме № 5 «Технологии ипотечного бизнеса»

Современные технологии поменяли представления об окружающем мире, методы и психологию коммуникаций. Все это отразилось в изменении банковского бизнеса.

Ипотечный бизнес несмотря на свои особенности, может перенять даже самые смелые наработки розничного банкинга и увеличить свою эффективность. Связь ипотечного бизнеса с жилищной, экономической, социальной политикой позволяет надеяться, что необходимые усилия будут предприняты не только бизнесом, но и государством. Технологические препятствия для описанных изменений отсутствуют. Психологические и организационные факторы торможения могут быть устранены при проявлении длиной воли у заинтересованных участников.

Приложение 1. Обзор материалов по тенденциям современного банкинга

В обзоре в основном приведены материалы, использованные в статье, посвященной дистанционным продажам [1]. За год, прошедший после публикации, выделенные тенденции развития только усилились и находятся в плоскости развития связки клиенты-технологии. Можно отметить усиление тренда на работу с клиентами и клиентскими данными, хотя водопад технических новшеств продолжает литься на голову клиентов.

Складывается ощущение, что отечественный банковский бизнес находится на хорошем уровне в части развития и внедрения технологий.

В табл. 1 приведены основные потребительские тенденции общения с клиентами в финансовой сфере [2].

Таблица 1. Основные потребительские тенденции в сфере финансовых услуг

|

Потребительская тенденция |

Ожидания потребителей от финансовых учреждений |

|

Потребители изменили свои отношения с финансовыми учреждениями |

Предоставьте мне услугу, в которой я могу легко отличить основной сервис от дополнительных и не получить сюрприз в непонятном для меня ценообразовании Докажите мне свою ценность, позвольте мне убедиться в том, что вы мне нужны Не доводите ситуацию до того, чтобы я прочитал о ваших проблемах в газетах, будьте прозрачны в своих действиях |

|

Потребители ждут прозрачности и простоты |

Упростите мои повседневные финансовые дела: помогите мне найти самый удобный для меня способ. Используйте для общения простой язык. Предлагайте продукты, которые легко понять и купить через удобные каналы Дайте мне возможность познакомиться с компанией, стоящей за брендом Сконцентрируйтесь на том, что важно именно для меня и не тратьте попусту мое время и силы. Дайте сразу три хороших варианта вместо 99, заведомо не подходящих мне Убедитесь в том, что я понял, что именно я покупаю. Мне не нравятся неприятные сюрпризы Удивите меня — сделайте что-то, превосходящее мои ожидания, причем в важные для меня моменты |

|

Потребители становятся все более самостоятельными |

Обучите меня, сделайте так, чтобы я все понял Помогите мне сделать собственный независимый выбор Наделите меня полномочиями — дайте мне инструменты, чтобы я мог больше сделать сам Не относитесь ко мне как человеку с улицы. Признайте мою индивидуальность и предложите мне решения, способные удовлетворить именно мои потребности Позвольте мне помочь вам в процессе совместного создания продукта или даже принятии решения о том, как должны выглядеть ваши продукты или услуги |

|

Потребители полагаются на «мудрость толпы» |

Слушайте меня, превратите коммуникацию в улицу с двусторонним движением Покажите мне, что вы серьезно относитесь к моему мнению и вкладу в ваше дело. Своевременно исполняйте обещанное Помогите мне принять решение. Обеспечьте доступ к другим клиентам, особенно похожим на меня. Я хочу делиться своими взглядами и слушать других Поделитесь со мной своими положительными впечатлениями и историями, которые заслуживают того, чтобы я он них рассказал знакомым Поддерживайте со мной контакт с помощью различных медиа в приемлемое для меня время |

|

Потребители переоценивают прежние ценности |

Относитесь ко мне так, как бы хотели, чтобы относились к вам Действуйте в моих интересах. Рекомендуйте то, что купили бы для себя Покажите мне, что вы цените меня как клиента, гарантируйте мне честную цену, не предлагайте новым клиентам более выгодную цену Проявляйте гибкость. Поддержите меня, когда я сталкиваюсь с проблемами Не ограничивайтесь мыслями о своей повседневной деятельности, осознайте свою роль и ответственность в обществе |

|

Потребители предпочитают чувствовать себя ближе |

Познакомитесь со мной, а не только с моими деньгами Сделайте так, чтобы я мог без проблем взаимодействовать с вами с помощью различных и порой непубличных каналов Не ограничивайтесь предложением мне своих продуктов. Поймите, какие эмоции они вызывают и что это значит для меня. Продемонстрируйте мне свое сопереживание Уважайте и проявляйте заинтересованность к потребностям окружающего вас общества и местной культуре Покажите мне свою «личность» и докажите вовлеченность |

Одна из ведущих консалтинговых фирм — BDO — опубликовала исследование основных трендов в сервисе (прогноз до 2020 г.) [3].

1. Глобальная конкуренция будет способствовать повышению стандартов обслуживания как важнейшего конкурентного преимущества.

2. Компании должны предлагать высокий уровень сервиса, чтобы удовлетворить возрастающую потребность клиентов в быстром обслуживания.

3. Фирмы должны научиться понимать клиентов и демонстрировать свои преимущества, используя увеличивающуюся прозрачность социальных сетей.

4. Компании должны использовать новые источники и типы данных для переосмысления того, как они могут поддерживать связь с клиентом и персонализировать сервис.

5. Хорошие сотрудники будут оставаться фундаментом хорошего сервиса, используя в работе новые технологии.

6. Больше фирм будет использовать аутсоринг новых видов клиентского сервиса.

7. Рост доходов массовых клиентов и других клиентских сегментов потребует поиска новых продуктов или видов сервиса.

8. Важные ожидания клиентов связаны с развитием новых технологий и удобств.

В 2014 г. консалтинговая компания Ernst & Young опубликовала исследование банковской розницы, посвященное влиянию потребительского опыта на успех компании [4]. В исследовании выделены четыре главных тезиса.

1. Банковская индустрия готова к росту. Доверие клиентов возросло.

2. Развитие базируется на взаимоотношении с потребителями. Потребительский опыт — ключ к доверию.

3. Клиенты ждут больше, чем удобство и безопасность, которые становятся минимально необходимыми требованиями.

4. Клиенты ожидают удобного, быстрого и полноценного взаимодействия по всем каналам обслуживания, включая дистанционные.

В числе важных элементов взаимодействия отмечаются:

- прозрачность стоимости обслуживания;

- эффективность решения проблем клиента;

- индивидуализация решений для помощи клиентам в достижении их личных целей..

Ernst & Young предлагает следующие рекомендации банкам.

1. Делайте банковские услуги простыми и понятными. Обеспечьте прозрачность стоимости услуг и простоту коммуникаций. Реализуйте многоканальное круглосуточное взаимодействие, удобное вне зависимости от вида канала (включая все разновидности дистанционных).

2. Помогите клиентам принимать правильные финансовые решения в сложной окружающей обстановке. Давайте им хорошие советы. Используйте цифровые каналы, чтобы обеспечивать клиента нужной информацией.

3. Работайте с клиентом при возникновении проблем. Расширьте взаимодействие при решении сложных ситуаций.

Ernst & Young представляет интересные данные по использованию различных каналов для решения клиентами своих задач (табл. 2.).

Таблица 2. Предпочтения клиентов по использованию различных каналов взаимодействия с банком в %

|

Вид деятельности |

Отделения |

Call-центр |

Банкоматы и терминалы |

Онлайн-сервисы |

Мобильный телефон |

Другое |

|

Запрос баланса |

12 |

6 |

21 |

50 |

10 |

1 |

|

Переводы, оплата счетов |

20 |

3 |

16 |

55 |

4 |

2 |

|

Административные запросы |

30 |

5 |

8 |

50 |

3 |

4 |

|

Сообщение о проблемах / уточнение статуса |

40 |

30 |

4 |

20 |

5 |

1 |

|

Инвестиционная деятельность |

49 |

6 |

5 |

34 |

3 |

3 |

|

Открытие вклада |

52 |

3 |

28 |

14 |

2 |

1 |

|

Получение совета / консультации |

54 |

22 |

3 |

14 |

5 |

2 |

|

Покупка |

65 |

7 |

4 |

20 |

2 |

2 |

Приведенные данные показывают, что работа вне банковского отделения стала не дополнительным, а равноправным видом взаимодействия с клиентом.

Консультирование — первый шаг к самостоятельной покупке банковского продукта. В рамках исследования предпочтений клиентов при выборе формы консультации, было выявлено, что 61% отдают предпочтение личной встрече, 50% — общению по телефону со знакомым сотрудником отделения в рабочее время, 49% — онлайн-приложениям и сервисам, 48% — общению по телефону с сотрудником call-центра в любое время, 31% — использованию видеочата дома или на работе. Один клиент может использовать несколько способов. Персональное общение имеет очень незначительное преимущество. Тенденция роста доверия по отношению к дистанционным каналам налицо.

Изучая результаты исследования нельзя не заметить две противоположные тенденции: стремление к простоте и ожидание индивидуального подхода, при этом комиссии должны быть прозрачными и желательно минимальными. Таковы потребности современного банковского клиента, причем индивидуального подхода ожидает и так называемый массовый клиент.

В традиционном банкинге ввиду высокой стоимости обслуживания такой подход ранее был доступен только VIP-клиентам.

Широкое внедрение многоканального дистанционного взаимодействия банка с клиентом позволяет снизить затраты и сделать индивидуальную работу более доступной. Спрос на такое обслуживание растет, что подтверждается исследованием Ernst & Young.

Отдельно рассмотрим качественно новые возможности Интернета, которые влияют на взаимодействие элементов в треугольнике «продукт — сервис — продажи» и которые активно используются в работе интернет-магазинов. Интернет-магазины произвели революцию во всех трех аспектах указанного треугольника, главной отличительной чертой которой является свобода неограниченного самостоятельного выбора и скорость получения товара.

Эти изменения наглядно описаны в книге К. Андерсона при рассмотрении модели бизнеса в Интернете «Длинный хвост» [5], они важны для понимания особенностей дистанционных каналов, в первую очередь каналов в Интернете.

Классическая торговля любыми видами продуктов и услуг ограничена пропускной способностью, здесь важны следующие показатели:

- количество / площадь полок с товаром в магазинах;

- количество одновременно работающих консультантов;

- размер складских помещений;

- объем рекламного времени на радио и телевидении, площадь рекламных страниц в печатных изданиях.

В результате через традиционные каналы потребителю предлагаются только наиболее успешные продукты — хиты. Считается, что небольшое количество хитов обеспечивает весомую долю прибыли. Обычно используют соотношение 20/80. В классическом книжном или музыкальном магазине предлагается только 2% товаров, которые можно приобрести в ведущих интернет-магазинах. Причем некоторые книги печатаются только под заказ.

Концепция «длинного хвоста» заключается в формировании спроса и предложения вне рамок «хитов» с использованием нишевых товаров. К. Андерсон приводит шесть ключевых особенностей эпохи «длинного хвоста».

1. Практически на всех рынках нишевых товаров значительно больше, чем хитов. Это соотношение растет по мере удешевления средств производства и их распространения.

2. Стоимость доступа к нишам резко падает. На многих рынках можно предложить значительно больший выбор товаров.

3. Простой рост предложения не ведет к изменению спроса. Необходимо найти ниши, соответствующие интересам потребителей. Различные инструменты, от рекомендаций до рейтингов, являются фильтрами, которые могут «сместить спрос к хвосту».

4. Как только увеличивается разнообразие в предложении и появляются фильтры, позволяющие в нем разобраться, кривая спроса сглаживается. Популярность ниш возрастает.

5. Хотя ни один из нишевых товаров и не продается в больших количествах, число таких продуктов столь велико, что совокупно они могут составить рынок, соперничающий с рынком хитов.

6. Как только вышеописанное происходит, становится видна распределение спроса, незамутненная неэффективной дистрибуцией и физическими ограничениями. Распределение спроса может быть самым разнообразным.

Аналогичное положение наблюдается и в других отраслях, включая банковскую сферу. Не охваченные массовыми предложениями клиенты не получают нужного банковского продукта, т.к. «хиты» не могут удовлетворить их нужды. Они требуют сложных или простых, но индивидуальных продуктов.

На первый взгляд, применение концепции «длинного хвоста» затруднительно в консервативной и строго регулируемой банковской отрасли, где весьма непросто разработать и продать не 2%, а 100 % востребованных клиентами банковских продуктов.

Главным условием существования «длинного хвоста» является снижение стоимости доступа к нишам за счет трех основных аспектов [5]:

1) демократизация средств производства;

2) снижение стоимости потребления путем демократизации инструментов дистрибуции;

3) объединение спроса и предложения.

Реализация концепции «длинного хвоста» в сфере финансовых услуг позволит удовлетворить стремление клиентов к индивидуальности. Преимущество банков в знании клиента и это главный резерв для повышения эффективности продаж. Отдельного рассмотрения заслуживает применение в рамках банковских продаж приложений для мобильных телефонов.

Развитие Интернета и появление смартфонов стерло границы между коммуникационными возможностями ноутбуков, планшетов, мобильных телефонов. Современный мобильный телефон позволяет использовать весь спектр каналов взаимодействия с банком:

- сайт банка;

- сервис интернет-банкинга;

- сервис мобильного банкинга;

- сервис sms-банкинга;

- мобильные приложения;

- call-центр.

Можно сказать, что смартфоны становятся одной из основ революционных изменений во взаимодействии банка и клиента. С помощью одного устройства можно в любое время и в любом месте задействовать возможности по проведению расчетов, получению информации и консультаций, покупке банковских услуг.

Рассмотрим дистанционные возможности получения классических банковских услуг: расчетов, депозитов, кредитов. С точки зрения банка, любое активное действие клиента по этим услугам приносит транзакционный или процентный доход и является продажей. При управлении продажами банки стремится побудить клиента заключать кредитные и депозитные договоры, а также проводить расчеты. Ранее необходимо было привлечь клиента в банк или побудить его сделать звонок, а дальнейшую работу успешно выполняли специалисты по продажам. Сейчас клиента побуждают воспользоваться мобильным приложением, терминалом (банкоматом) самообслуживания, зайти на сайт банка, а далее он в перспективе все делает самостоятельно. Примеры практической реализации данной схемы приведены в табл. 3.

Таблица 3. Управление продажами при дистанционном взаимодействии

|

Категория потребителя |

Предварительное действие |

Самостоятельные действия потребителя |

Действия банка |

Действия потребителя при взаимодействии с банком |

|

Клиент банка |

Побудить установить мобильные приложения банка и его партнеров Побудить подписаться на sms-сервисы |

Найти отделение банка Найти терминал самообслуживания Найти магазин с товарами со скидками Найти магазин с особыми скидками при оплате банковской картой |

Сделать персональное предложение об одобрении кредитной карты Напомнить о сезонном вкладе с повышенной ставкой Сообщить, что в соседнем магазине проводится очень выгодная акция Сообщить об накопленных индивидуальных скидках |

Получить кредитную карту Открыть вклад Совершить покупку в магазине по кредитной (дебетовой) карте |

|

Не клиент банка |

Побудить посетить сайт банка при поиске необходимой услуги |

Ознакомиться с описанием продукта Провести расчет на калькуляторе продукта |

Предложить заполнить заявку на продукт Провести индивидуальный расчет Сообщить о предварительном одобрении Дать простую инструкцию по дальнейшему оформлению |

Предоставить банку свои персональные данные Оформить договорные отношения |

Учитывая происходящие технологические изменения можно сделать вывод об увеличении доступности банка для клиента и наоборот.

В последней части обзора вспомним известного популизатора нового банкинга Б.Кинга, который в 2010 году собрал и представил воззрение под броским названием Банк 2.0, а уже через 2 года Банк 3.0, которые были переведены и опубликованы у нас [6,7]. Множество из примеров автора были восприняты и уже реализованы в российской банковской практике, а вот тенденции и обобщения до сих пор представляют практический интерес. Причем, во второй книге появилось много упоминаний об ипотечном кредитовании. Стоит оговориться, что быстрое внедрение нового в российском банковском бизнесе обусловлено не только изучением книг Б.Кинга, а тем, что отечественная отрасль молодая и развивается интенсивнее, приходя к тем же выводам, что и на западе.

В числе многих преобразований Б. Кинг предложил кардинальное изменение банковского маркетинга. В табл. 4 приведено сравнение «старого» и «нового» маркетинга на основе схемы Б. Кинга [6].

Таблица 4. Составные части банковского маркетинга

|

Этап развития |

Основные составные части маркетинга |

Средства реализации |

|

Маркетинг 1.0 |

Продвижение бренда |

Телевидение Радио Наружная реклама Печатная продукция Другие традиционные средства |

|

Рекламные кампании |

Почтовые рассылки Продвижение, в том числе персонализированное Публичные мероприятия Телевидение Радио Наружная реклама Печатная продукция |

|

|

Средства, интегрированные с информационными каналами |

Интернет Вирусный маркетинг SMS и e-mail рассылки |

|

|

Маркетинг 2.0 |

Потребительская динамика (главная часть) |

Управление предложениями Поиск ключевых авторитетов и сетей Потребительская аналитика Точки влияния |

|

Маркетинг бренда |

Традиционные средства массовой информации Цифровые/интерактивные средства |

Б.Кинг считает [7], что тезис о важности отделений для ипотечного кредитования уже не так актуален и приводит примеры продажи ипотечных кредитов без отделений, почти мгновенного принятия кредитного решения и др.

В табл. 5 представлены четыре стадии разрушения традиционной банковской системы, обусловленного изменением поведения клиентов. Подмечено, что работа o-line, без использования банковского счета распространяется на более качественных клиентов. Автор считает, что мир находится на третьей стадии. В табл. 6 обобщены изменения конкуренции.

Таблица 5. Изменения банковской системы (разрушение)

|

Стадия 1 |

Стадия 2 |

Стадия 3 |

Стадия 4 |

|

Интернет и социальные сети |

«Экраны» и смартфоны |

Мобильные кошельки |

Отделение функций текущего банковского счета от банка |

|

Контроль и выбор |

В любом месте. В любое время |

Без карточек и наличных |

Каждый может быть банком везде и всегда |

Таблица 6. Перспективы изменения конкурентных преимуществ

|

Конкурентные преимущества прошлого |

Факторы изменения поведения клиентов |

Конкурентные преимущества на перспективу |

|

Продукт Ставка Местоположение Сеть |

Психология самоактуализации Технологические инновации |

Полезность Услуги (сервис) |

Кинг приводит иллюстрацию (табл. 6) следующего тезиса: «ваша система обслуживания клиентов, то, как ваш бренд взаимодействует с ними, в первую очередь определяется инвестициями не в персонал, а в технологии».

Таблица 6. Оценка взаимодействия клиента с каналами розничного банкинга в 2016 г.

|

Канал взаимодействия с клиентом |

Частота взаимодействия |

|

Мобильный телефон |

20-30 раз в месяц |

|

Интернет/планшетные «экраны» |

7-10 раз в месяц |

|

Банкомат |

3-5 раз в месяц |

|

Колл-центр, система интерактивного речевого ответа IVR |

5-10 раз в месяц |

|

Отделение |

1-2 раза в год |

Тенденция отмечена Б. Кингом верно, но налицо парадокс: количество самостоятельной работы клиента по обслуживанию и покупке банковских продуктов растет и должно быть обеспечено качеством программ, продуктов и т.д., но в тех случаях, когда клиент обращается лично к сотруднику качество общения должно быть на еще большой высоте. Сотрудник остается последней инстанцией во взаимодействии клиента и банка [1].

Среди многих исследований, упомянутых Б.Кингом, выделим несколько фактов из работы Google, датированной 2010 годом:

62 % своего исследования ипотечных кредитов потребители проводят в интернете и тратят около 11 часов,

77 % опрошенных отметили, что ничего не знали о продукте, который в конце концов выбрали,

68 % опрошенных предпочитают подавать заявку онлайн,

89 % респондентов отметили, что готовы в будущем подавать заявление онлайн, если банки поднимут процедуру их оформления на должную высоту.

Неудобство использования – основная причина, по которой потребители уходят с веб-сайтов, отказываются от бренда и выбирают в Сети конкурентный бренд или продукт

В заключение обзора приведем фрагмент «перспективы дистанционных продаж банковских продуктов» из статьи [1].

Кроме технологий меняются нормативно-правовые аспекты работы банков. Одним из революционных изменений, повлиявших на дистанционные продажи, стало внедрение договора оферты: теперь клиентам в некоторых случаях не обязательно подписывать двусторонний договор, можно просто подтвердить согласие с публичными правилами банка.

Ближайшая перспектива — переход от персонифицированных предложений к индивидуальным продуктам. В данный момент персонификация реализована в личном обращении к клиенту банка и предложении услуг со скидкой и заранее рассчитанным размером кредита.

Перспективные дистанционные продажи могут базироваться на основе продуктовых конструкторов, которые в той или иной форме уже применяются, например, для вкладов, кредитов, кредитных карт.

Индивидуальные продукты базируются на применении CRM и программ лояльности. В статьях [8, 9] выдвигался тезис, что это является обязательным аспектом повышения конкурентоспособности банка в целом и банковских продаж в частности.

При соединении продуктовых конструкторов и индивидуальных условий для каждого клиента, сформированных на базе программ лояльности, произойдет практическая реализация современных трендов, упоминавшихся ранее.

Революционные изменения в идентификации клиента при развитии государственных услуг в интернете создают предпосылки для создания единого информационного пространства в государственных, коммерческих и частных целях.

Это даст возможность дистанционно взаимодействовать с новым для клиента банком, т.е. заключать договорные отношения без посещения отделения. С одной стороны, это расширит возможности банков по обращению к потенциальным клиентам, а с другой — еще раз подчеркнет необходимость совершенствовать работу с клиентами. Можно выделить три важных, взаимосвязанных аспекта такой работы:

1) индивидуальные предложения;

2) положительные эмоции;

3) качество контактов.

В управлении продажами необходимо делать акцент на эффективности каждого этапа продаж (табл. 7). Рынок будет заставлять банки реализовывать каждый этап с хорошей видимой результативностью, а коммерческий успех будет связан со стоимостью каждого этапа, что определяется внутренней организацией работы банка.

Таблица 7. Этапы дистанционных продаж (ключевые изменения)

|

Этапы |

Клиент банка |

Не клиент банка |

|

Информирование об услугах |

Персонально с учетом знания индивидуальных потребностей, привычек клиента, накопленного опыта взаимодействия и уже имеющихся продуктов |

Сегментарно с учетом типовых потребностей |

|

Установление контакта |

Каждый контакт не должен восприниматься как новый |

Новый контакт должен осуществляться с максимально быстрым переходом к взаимному знакомству |

|

Идентификация клиента |

Проводится различными способами. Проверяется актуальность контактных и личных данных |

Проводится стандартным способом с максимальной скоростью |

|

Формирование индивидуального предложения |

Автоматически при каждом контакте с клиентом |

Формируется на основе полученных данных при первом контакте с учетом типовых потребностей данного клиентского сегмента |

|

Получение заявки клиента на продукт |

В любой форме, даже устно |

Максимально быстро и просто с минимальным количеством документов |

|

Принятие решения по заявке. Анализ рисков при необходимости |

Автоматически при формировании индивидуального предложения |

Максимально быстро |

|

Оформление договорных отношений |

Мгновенно с использованием всех каналов взаимодействия |

Максимально быстро. В основном с помощью принятия оферты банка |

Можно ожидать, что банки будут вынуждены выбрать один из двух принципиально разных подходов к продажам, таких как: продажа продукта специализированными банками и продажа обслуживания универсальными коммерческими банками. Сравнительная характеристика данных подходов приведена в табл. 8.

Таблица 8. Сравнение двух подходов к продажам

|

Характеристика |

Специализированный банк |

Универсальный банк |

|

Основная цель продаж |

Быстро привлечь клиента на конкретный продукт. Эффективность определяется по каждой продаже |

Привлечь клиента на пожизненное обслуживание. Эффективность определяется по модели жизненного цикла клиента |

|

Роль дистанционных продаж |

Главенствующая. Банк может иметь только один офис |

Значительная. Банк имеет сеть отделений |

|

Продукт |

Количество продуктов ограниченно Высокий уровень стандартизации Новые продукты появляются по мере возникновения массовой потребности у клиентов Возможен выбор дополнительных (платных) опций к стандартным условиям |

Полная линейка продуктов Индивидуальный конструктор продукта по широкому спектру параметров, включая ставки и комиссии Новые продукты появляются быстро и часто, чтобы обеспечить удовлетворение всех клиентских потребностей |

|

Сервис |

Самый качественный Самый быстрый С персонализацией обращения |

Самый качественный Быстрый С большой долей личной составляющей |

|

Продажи |

Конвейер с возможностью проявить гибкость по отношению к каждому клиенту в определенных рамках |

Индивидуальный подход к каждому клиенту: для каждого потребителя должен найтись продукт позволяющий привлечь его в банк и удержать в дальнейшем |

|

Примеры |

Специализированный банк кредитных карт Специализированный ипотечный банк Специализированный банк, принадлежащий автопроизводителю по продаже автокредитов |

Розничный банк с филиальной сетью |

Независимо от профиля банка ценность качества обслуживания в частности и работы банка в целом будет продолжать расти. При самостоятельных дистанционных покупках нет общения с сотрудником, при котором работник банка может компенсировать огрехи программ и продуктов за счет своего мастерства продавца.

Изменение технологических и правовых основ взаимодействия клиента и банка привело к появлению новых возможностей для дистанционных продаж. Банк и клиент становятся все более взаимно доступными.

Продажа клиенту планомерно преобразуется в самостоятельную дистанционную покупку клиентом на основе специальных подводящих приемов, которые также осуществляются дистанционно. Изменение нормативно-правовой базы в ближайшем будущем позволит решать 100% вопросов продаж дистанционно.

Количество контактов по вопросам продажи с банком будет сокращаться, но в те моменты, когда они осуществляются, требования к ним будут самыми высокими.

Главное для универсального коммерческого банка — привлечение клиента в банк на обслуживание. В этой функции значение персонала останется неизменно высоким. Остальные вопросы клиент и банк будут стремиться решать дистанционно.

Литература

1. Гордейко С.Г. Место дистанционных продаж в сфере финансовых услуг // Управление продажами. — 2014. — №4. — С. 230–240.

2. Де Феникс Р., Певерелли Р. Финансовые услуги: Перезагрузка / Пер. с англ. П. Миронова. — М.: Манн, Иванов и Фербер, 2012. — 384 с.

3. Service 2020: Megatrends for the Decade Ahead. — www.bdo.uk.com/library/service-2020-megatrends-decade-ahead.

4. Winning through customer experience: EY Global Consumer Banking Survey 2014. — www.ey.com/Publication/vwLUAssets/EY_-_Global_Consumer_Banking_Survey_2014/$FILE/EY-Global-Consumer-Banking-Survey-2014.pdf.

5. Андерсон К. Длинный хвост. Эффективная модель бизнеса в Интернете / Пер. с англ. И. Аникеева. — М.: Манн, Иванов и Фербер, 2012. — 304 с.

6. Кинг. Б. Банк 2.0. Как потребительское поведение и технологии изменят будущее финансовых услуг / Пер. с англ. М. Мацковской. — М.: Олимп-Бизнес, 2012. — 512 с.

7. Кинг. Б. Банк 3.0. Почему сегодня банк – это не то, куда вы ходите, а то что вы делаете / Пер. с англ. М. Мацковской. — М.: Олимп-Бизнес, 2015. — 520 с.

8. Гордейко С.Г. Клиентоцентричность — перспективная стратегия розничного банковского бизнеса // Клиентинг и управление клиентским портфелем. — 2014. — №1. — С. 20–34.

9. Гордейко С.Г. Управление клиентским портфелем ипотечных кредитов на основе жизненного цикла клиента // Клиентинг и управление клиентским портфелем. — 2013. — №4. — С. 278–286.2. Гордейко С.Г. Продажа финансовых услуг. Традиции и тенденции // Управление продажа-ми. — 2013. — №5. — С. 280–290.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться